Felipe Calvette

200373708

MBA 780

Tugas Sippican

Analisis Kasus Sippican

Hasil operasi Sippican Corporation jauh dari margin historis 15% yang diharapkan karena fakta

bahwa manajemen memilih untuk menurunkan harga seiring dengan penurunan harga yang dilakukan oleh

pesaing mereka untuk mempertahankan pangsa pasar dan volume penjualan.

Pemotongan harga telah memengaruhi margin profitabilitas Sippican dan menarik perhatian pada

hasil operasi. Hasil operasi Sippican didasarkan pada sistem akuntansi biaya sederhana yang membebankan

setiap unit yang diproduksi untuk tenaga kerja langsung dan biaya material, dan mengalokasikan biaya

overhead ke produk sebagai persentase dari tenaga kerja langsung produksi yang dijalankan. Dampak besar

dari biaya overhead terhadap hasil (185% lebih tinggi dari biaya tenaga kerja langsung) membuat pengontrol

Sippican Peggy Knight membentuk gugus tugas untuk mempelajarinya.

Berdasarkan data yang dikumpulkan oleh tim ini saya melakukan analisis di bawah ini.

Awalnya, saya menghitung kapasitas praktis dari Sippican Corporation dan tarif biaya kapasitas

seperti yang ditunjukkan pada pameran 1 dan 2.

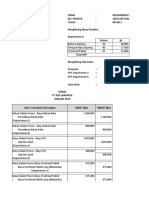

Pameran 1

Kapasitas Praktis

Produktif

Jumlah Hari Bulanan Total Kapasitas

karyawan Jam produktif Kapasitas (jam x karyawan)

Insinyur 8 6 20 120 960

Pekerja perakitan 90 6 20 120 10800

Pekerja pengaturan 30 6 20 120 3600

Mesin untuk pemrosesan

komponen 62 12 20 240 14880

Penerimaan dan kontrol

produksi pekerja 4 6,5 20 130 520

Pekerja pengepakan dan

pengiriman 28 6,5 20 130 3640

Pameran 2

Tarif Biaya Kapasitas

Jumlah Jam Biaya Individu Total Biaya per

Hari Biaya per Jam

karyawan produktif per bulan bulan

Produktif

Insinyur 8 6 20 $ 9.750,00 $ 81,25 $ 78.000,00

Pekerja perakitan 90 6 20 $ 3.900,00 $ 32,50 $ 351.000,00

Pekerja pengaturan 30 6 20 $ 3.900,00 $ 32,50 $ 117.000,00

Mesin untuk pemrosesan

62 12 20 $ 5.400,00 $ 22,50 $ 334.800,00

komponen

Penerimaan dan kontrol

4 6,5 20 $ 3.900,00 $ 30,00 $ 15.600,00

produksi pekerja

Pekerja pengepakan dan

28 6,5 20 $ 3.900,00 $ 30,00 $ 109.200,00

pengiriman

Biaya Bahan 458000

Total biaya $ 1.463.600,00

Felipe Calvette

200373708

MBA 780

Tugas Sippican

Kapasitas praktis dan tarif biaya adalah informasi mendasar untuk mencapai biaya ABC untuk lini

produk tetapi tidak cukup karena mereka tidak memiliki informasi yang cukup untuk mengubah semua

penggerak biaya. Setidaknya untuk pengemudi yang tidak memiliki informasi biaya yang jelas, penggerak

biaya tersebut adalah Jumlah Pengiriman dan Produksi berjalan. Untuk mendapatkan asosiasi biaya untuk

pengemudi tersebut, perlu untuk mengubah aktivitas menjadi jam, jadi saya beralih ke kasus Sippican yang

menggambarkan aktivitas dan berapa banyak waktu yang mereka konsumsi, lalu saya membuat tabel jam

konsumsi aktivitas.

Formula yang digunakan adalah:

Pengemasan dan Pengiriman – ((pengemudi x 50 menit) + (# unit diproduksi x 8 menit)) dibagi 60

menit

Penerimaan dan Kontrol – (berkendara * 75 menit)

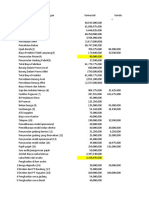

Pameran 3

Jam konsumsi aktivitas

Katup Pompa Lanjutan Total

Pekerja Pengepakan dan Aliran

1033,33 1750 700 3483,33

Pengiriman (jam)

Pekerja Penerimaan dan 25 125 281,25 431,25

Kontrol Produksi (jam)

* Penggunaan diperoleh di Exhibit 4 dan diskripsi aktivitas

Jumlah dalam jam ini digunakan untuk mengubah biaya aktivitas menjadi biaya produk. Biaya produk

per unit ditampilkan di pameran 4.

Biaya produk per baris per unit

Pompa

Katup (7500) Pengontrol

(12500)

Aliran (4000)

Tenaga Kerja Langsung $ 12,35 $ 16,25 $ 13,00

Bahan $ 16,00 $ 20,00 $ 22,00

Insinyur $ 0,65 $ 1,56 $ 12,19

Mempersiapkan $ 0,43 $ 1,56 $ 21,94

Mesin $ 11,25 $ 11,25$ 6,75

Menerima & Produksi $ 0,10 $ 0,30$ 2,11

Kemas & Pengiriman $ 4,13 $ 4,20$ 5,25

Total Biaya (unit) $ 44,92 $ 55,12 $ 83,23

Felipe Calvette

200373708

MBA 780

Tugas Sippican

Setelah kami memiliki biaya produk yang dikembangkan dengan pendekatan biaya berbasis

aktivitas, kami menghitung kembali Profitabilitas Produk dan hasil Operasi Sippican. (Pameran 5 dan

6)

Pameran 5

Profitabilitas Produk

Pengontrol

Katup Pompa

Aliran

Biaya Satuan Standar $ 44,92 $ 55,12 $ 83,23

Marjin kotor yang 35% 35% 35%

direncanakan (%)

Harga Jual Sebenarnya $ 79,00 $ 70,00 $ 95,00

Margin kotor aktual $ 34,08 $ 14,88 $ 11,77

Margin kotor aktual (%) 43% 21% 12%

Pameran 6

Sippican Corporation: Hasil Operasi (Maret 2006)

Katup Pompa Kontrol Aliran Total

Unit Terjual 7500 12500 4000 -

Penjualan $ 592.500,00 $875.000,00 $ 380.000,00 $ 1.847.500,00 100%

Biaya Unit Penjualan ABC $ 336.875,00 $689.000,00 $ 332.937,50 $ 1.358.812,50

Margin Kotor $ 255.625,00 $186.000,00 $ 47.062,50$ 488.687,50 21%

Umum, Jual & Mahal Adm $ 350.000,00 19%

Pendapatan Operasional (sebelum $ 138.687,50 8%

pajak)

Kesimpulan: Analisis sebelumnya berdasarkan sistem akun sederhana yang diadopsi oleh

Perusahaan Sippican yang menggunakan alokasi overhead yang didistribusikan secara merata di antara produk dan

berdasarkan biaya tenaga kerja langsung menyesatkan manajemen ke dalam penentuan harga dan penilaian produk

yang salah. Perlu dicatat bahwa sifat dari produk Flow controller yang membutuhkan lebih banyak pengaturan dan

insinyur untuk memperhatikan spesifikasi pelanggan menghabiskan banyak sumber daya tidak langsung dan ini

berdampak besar pada harga produk. Kenaikan harga flow controller baru-baru ini sebesar 10% tidak mempengaruhi

permintaan produk yang mungkin menunjukkan bahwa produk tersebut diturunkan harganya di bawah harga biasa.

Mencermati margin profitabilitas untuk produk, Sippican Corporation harus memfokuskan upaya untuk

mengurangi perbedaan penggunaan sumber daya oleh lini produk mereka. Ada beberapa peluang untuk peningkatan

seperti mengurangi variasi pengontrol aliran, menentukan jumlah pesanan minimum atau memprogram pembuatan

pengontrol aliran untuk periode tertentu dan menumpuk semua pesanan.

Pengamatan lain adalah bahwa seiring dengan penurunan harga pada biaya pengontrol aliran, margin

sebenarnya dari pengontrol aliran jauh di bawah produk lain dan kenaikan baru pada harga produk mungkin dapat

diterima oleh pelanggan, tetapi sebelum memutuskan untuk itu perlu dilakukan analisis. harga pesaing dan permintaan

pasar.

Pokoknya, keputusan harus dibuat tentang bauran produk, baik untuk menyesuaikan dampak

pengontrol aliran atas sumber daya tidak langsung atau untuk meninggalkan lini produk. Pilihan campuran

yang tepat dapat memungkinkan optimalisasi sumber daya yang lebih baik dan bahkan memungkinkan

pengurangan biaya overhead yang menekan hasil operasi.

Anda mungkin juga menyukai

- Contoh Soal Akuntansi DagangDokumen3 halamanContoh Soal Akuntansi Dagangbie siagianBelum ada peringkat

- Uas FDokumen3 halamanUas FauuBelum ada peringkat

- Latihan Akhir SemesterDokumen4 halamanLatihan Akhir SemesterRevan Anugrah Setia AjiBelum ada peringkat

- UTSDokumen4 halamanUTSSanda Patrisia Komalasari50% (4)

- Akuntansi ManajemenDokumen2 halamanAkuntansi ManajemenFirdausBelum ada peringkat

- 655 04sakp001. Uts Reg A B Akmen 26.4.2021Dokumen4 halaman655 04sakp001. Uts Reg A B Akmen 26.4.2021TytawardaniBelum ada peringkat

- Dukungan Proyek Integrasi Tahap 3Dokumen18 halamanDukungan Proyek Integrasi Tahap 3ScribdTranslationsBelum ada peringkat

- EGI WIDYA ANANDA - 203130302272 - AKT - 03 Oktober 2022Dokumen5 halamanEGI WIDYA ANANDA - 203130302272 - AKT - 03 Oktober 2022EGI WIDYA ANANDABelum ada peringkat

- TUGAS KE 4 Akuntansi Biaya Tenaga KerjaDokumen3 halamanTUGAS KE 4 Akuntansi Biaya Tenaga KerjaAli UmarBelum ada peringkat

- Soal Uts Gasal 2324 MNJ BiayaDokumen3 halamanSoal Uts Gasal 2324 MNJ BiayaRaja Dinata31Belum ada peringkat

- PARKBIDokumen4 halamanPARKBIrafiBelum ada peringkat

- TKDNDokumen1 halamanTKDNARGABelum ada peringkat

- Praktik Akuntansi Manajemen Bab 1-3Dokumen17 halamanPraktik Akuntansi Manajemen Bab 1-3Mia Candra DewiBelum ada peringkat

- Naskah EKMA4314 The 1Dokumen2 halamanNaskah EKMA4314 The 1jumiyani2802Belum ada peringkat

- Rap Masjid Al Muh 16 Mei (Tanpa Menara & Kubah)Dokumen68 halamanRap Masjid Al Muh 16 Mei (Tanpa Menara & Kubah)Ega HermawanBelum ada peringkat

- Soal AK ManufakturDokumen2 halamanSoal AK ManufakturndcanBelum ada peringkat

- Laporan M2Dokumen10 halamanLaporan M2Randy BenzanyBelum ada peringkat

- Bab 15 Budgeting PDFDokumen10 halamanBab 15 Budgeting PDFSandi SetiawanBelum ada peringkat

- Soal Kasus Tugas 1Dokumen3 halamanSoal Kasus Tugas 1ekoBelum ada peringkat

- Contoh Soal Dan Jawaban Ayat Jurnal Perusahaan ManufakturDokumen5 halamanContoh Soal Dan Jawaban Ayat Jurnal Perusahaan ManufakturBrain Logic100% (1)

- Analisis Beban Kerja Pengelola Bimbingan KemandirianDokumen2 halamanAnalisis Beban Kerja Pengelola Bimbingan KemandirianReza FachdiBelum ada peringkat

- Excel Tugas 2Dokumen26 halamanExcel Tugas 2Sufhian AdiBelum ada peringkat

- Kuis PajakDokumen11 halamanKuis PajakViona AnggraeniBelum ada peringkat

- Process CostingDokumen22 halamanProcess CostingRan HaitaniBelum ada peringkat

- Soal Jawab Latihan ProduktivitasDokumen3 halamanSoal Jawab Latihan ProduktivitasAsnan SubektiBelum ada peringkat

- Perusahaan Manufaktur Membuat Produk Yang Dibuat Dari Bahan Mentah Kemudian Diubah Menjadi Bahan Baku Atau Bahan JadiDokumen3 halamanPerusahaan Manufaktur Membuat Produk Yang Dibuat Dari Bahan Mentah Kemudian Diubah Menjadi Bahan Baku Atau Bahan JadiMutya Rizky HandayaniBelum ada peringkat

- Metode Proses - Unit Hilang - ContohDokumen9 halamanMetode Proses - Unit Hilang - ContohDestiBelum ada peringkat

- Presentasi ABCDokumen10 halamanPresentasi ABCbroluqmanBelum ada peringkat

- Tugas M4 KB3Dokumen3 halamanTugas M4 KB3arrumafBelum ada peringkat

- Naskah EKMA4314 The 1Dokumen2 halamanNaskah EKMA4314 The 1VANBEE53100% (1)

- Tugas Akmen Siska Widiya TambunanDokumen3 halamanTugas Akmen Siska Widiya TambunanVandro VentBelum ada peringkat

- Cut Sulfa Midterm Akuntan BiayaDokumen15 halamanCut Sulfa Midterm Akuntan Biayacutsulfa02Belum ada peringkat

- Lampiran Laporan 7Dokumen22 halamanLampiran Laporan 7Bima afiq naufalBelum ada peringkat

- Uts - Akuntansi BiayaDokumen9 halamanUts - Akuntansi Biayadiah almaBelum ada peringkat

- Muammar & 1592140005 - Yukartin Abdullah (Tugas BAB 5)Dokumen7 halamanMuammar & 1592140005 - Yukartin Abdullah (Tugas BAB 5)Ya Collection100% (1)

- Aggregate and Master SchedulingDokumen8 halamanAggregate and Master SchedulingChairum BahriBelum ada peringkat

- Kuis Akmen 09 2022Dokumen10 halamanKuis Akmen 09 2022Apriandy Wahyu PratamaBelum ada peringkat

- Soal Latihan Akbi Kelompok 10 Dan 111 - Akbiy - Kelompok 9Dokumen8 halamanSoal Latihan Akbi Kelompok 10 Dan 111 - Akbiy - Kelompok 9Divan ValentinoBelum ada peringkat

- Soal Latihan Akbi Kelompok 10 Dan 111 - Akbiy - Kelompok 9Dokumen8 halamanSoal Latihan Akbi Kelompok 10 Dan 111 - Akbiy - Kelompok 9Divan ValentinoBelum ada peringkat

- WS PPH Badan PT KEDIRITEXDokumen8 halamanWS PPH Badan PT KEDIRITEXKsatriobimo Cahyoputro WidiprakosoBelum ada peringkat

- Bab 6 Penyusunan Anggaran Tenaga Kerja Langsung 1Dokumen20 halamanBab 6 Penyusunan Anggaran Tenaga Kerja Langsung 1mlenoz 071Belum ada peringkat

- Latihan Soal AkmenDokumen13 halamanLatihan Soal AkmenJupiter Mx08Belum ada peringkat

- .Trashed 1657274283 308626051 Latihan Bab 9 Akuntansi ManajerialDokumen3 halaman.Trashed 1657274283 308626051 Latihan Bab 9 Akuntansi ManajerialWiranti PasinoBelum ada peringkat

- RMK Process CostingDokumen8 halamanRMK Process CostingDiah WidariBelum ada peringkat

- 0840 - 29 - T8 AdyaadityaDokumen5 halaman0840 - 29 - T8 AdyaadityaCAHYA ANINDITABelum ada peringkat

- Soal Uts AkmenDokumen4 halamanSoal Uts AkmenFerdyan Wana SaputraBelum ada peringkat

- Materi 10 AKUNTANSI BIAYA TKDokumen34 halamanMateri 10 AKUNTANSI BIAYA TKAndini FitrianaBelum ada peringkat

- Amanda Meily Rahayu (2193310019) Tugas Akuntansi Biaya Pertemuan 6Dokumen4 halamanAmanda Meily Rahayu (2193310019) Tugas Akuntansi Biaya Pertemuan 6ichaBelum ada peringkat

- Penganggaran Biaya Overhead PabrikDokumen20 halamanPenganggaran Biaya Overhead PabrikelangamzBelum ada peringkat

- Tugas 4 Manajemen Operasi SPDokumen4 halamanTugas 4 Manajemen Operasi SPSHELLA MonroeBelum ada peringkat

- SOAL UAS Praktika Perpajakan 2Dokumen18 halamanSOAL UAS Praktika Perpajakan 2Immaniardiana SheptyanaBelum ada peringkat

- MATERI - 1782 - 20200175 - 20221113134024 - Pert 6 Akuntansi BiayaDokumen8 halamanMATERI - 1782 - 20200175 - 20221113134024 - Pert 6 Akuntansi BiayaQuietInvestorBelum ada peringkat

- Tugas 2023Dokumen2 halamanTugas 2023Patrick JehezkielBelum ada peringkat

- Nota Dinas Pemeliharaan APARDokumen43 halamanNota Dinas Pemeliharaan APARadhityafnugrohoBelum ada peringkat

- Soal-Rekonsiliasi Fiskal WP BadanDokumen5 halamanSoal-Rekonsiliasi Fiskal WP Badanannisa apriliaBelum ada peringkat

- Apriandy W.P. - 43220120003 - Kuis 9Dokumen10 halamanApriandy W.P. - 43220120003 - Kuis 9Apriandy Wahyu PratamaBelum ada peringkat

- Soal UTS Akuntansi Untuk Manajer Genap 2021 2022 Seksi CR101Dokumen2 halamanSoal UTS Akuntansi Untuk Manajer Genap 2021 2022 Seksi CR101PT.ARTAM CRANEBelum ada peringkat

- 04 - Perhitungan TKDNDokumen1 halaman04 - Perhitungan TKDNMuhammad MakhrusBelum ada peringkat

- Stagnasi SpiritualDokumen4 halamanStagnasi SpiritualScribdTranslationsBelum ada peringkat

- Kasus 4 Pertanyaan ASICSDokumen1 halamanKasus 4 Pertanyaan ASICSScribdTranslationsBelum ada peringkat

- Ujian DD124 2Dokumen7 halamanUjian DD124 2ScribdTranslationsBelum ada peringkat

- IG2 SHAHID REHAN20191202-3236-11ekn05Dokumen25 halamanIG2 SHAHID REHAN20191202-3236-11ekn05ScribdTranslationsBelum ada peringkat

- Kegiatan 2 - Siklus SelDokumen3 halamanKegiatan 2 - Siklus SelScribdTranslationsBelum ada peringkat

- Pentingnya Kepemimpinan Dalam Ilmu RegulasiDokumen17 halamanPentingnya Kepemimpinan Dalam Ilmu RegulasiScribdTranslationsBelum ada peringkat

- Kasus Mutiara HitamDokumen5 halamanKasus Mutiara HitamScribdTranslationsBelum ada peringkat

- Ujian Akhir - Administrasi Keuangan - Kelompok N°11Dokumen10 halamanUjian Akhir - Administrasi Keuangan - Kelompok N°11ScribdTranslationsBelum ada peringkat

- Analisis Udara Liquide Airgas Merger CaseDokumen15 halamanAnalisis Udara Liquide Airgas Merger CaseScribdTranslationsBelum ada peringkat

- Studi Kasus - Solusi - Pembiayaan AlternatifDokumen5 halamanStudi Kasus - Solusi - Pembiayaan AlternatifScribdTranslationsBelum ada peringkat

- Penjelasan Lapisan JaringanDokumen4 halamanPenjelasan Lapisan JaringanScribdTranslationsBelum ada peringkat

- Silabus Ujian Rpas TERSELESAIKAN - KataDokumen9 halamanSilabus Ujian Rpas TERSELESAIKAN - KataScribdTranslationsBelum ada peringkat

- Kuesioner Stres GuruDokumen2 halamanKuesioner Stres GuruScribdTranslationsBelum ada peringkat

- Sesi Nama Saya Khusus Dan UnikDokumen3 halamanSesi Nama Saya Khusus Dan UnikScribdTranslationsBelum ada peringkat

- Alat Simulasi PC3 Untuk Pengambilan KeputusanDokumen9 halamanAlat Simulasi PC3 Untuk Pengambilan KeputusanScribdTranslationsBelum ada peringkat

- Pertanyaan Bank Unit Virtual PC 2Dokumen13 halamanPertanyaan Bank Unit Virtual PC 2ScribdTranslationsBelum ada peringkat

- Riset Pasar ColunDokumen9 halamanRiset Pasar ColunScribdTranslationsBelum ada peringkat

- Lokakarya 13 Situasi Persyaratan HSEQDokumen14 halamanLokakarya 13 Situasi Persyaratan HSEQScribdTranslationsBelum ada peringkat

- School Solver - Bahasa Inggris DasarDokumen3 halamanSchool Solver - Bahasa Inggris DasarScribdTranslationsBelum ada peringkat

- Latihan EXCELDokumen10 halamanLatihan EXCELScribdTranslationsBelum ada peringkat

- M2 - TI - Keterampilan Komunikasi Lisan Dan Tulisan PDFDokumen5 halamanM2 - TI - Keterampilan Komunikasi Lisan Dan Tulisan PDFScribdTranslationsBelum ada peringkat

- Evaluasi Kinerja Coca ColaDokumen2 halamanEvaluasi Kinerja Coca ColaScribdTranslationsBelum ada peringkat

- Latihan P2-28 Dan P2-29A AkuntansiDokumen15 halamanLatihan P2-28 Dan P2-29A AkuntansiScribdTranslationsBelum ada peringkat

- Desain Manusia - 384 BarisDokumen7 halamanDesain Manusia - 384 BarisScribdTranslationsBelum ada peringkat

- Kalkulator ScaffDokumen14 halamanKalkulator ScaffScribdTranslationsBelum ada peringkat

- Matriks Risiko Terjadi Di Safari Foto AfrikaDokumen15 halamanMatriks Risiko Terjadi Di Safari Foto AfrikaScribdTranslationsBelum ada peringkat

- Elemen Kepentingan Ekonomi, Industri Dan Lingkungan Di Meksiko.Dokumen31 halamanElemen Kepentingan Ekonomi, Industri Dan Lingkungan Di Meksiko.ScribdTranslationsBelum ada peringkat

- Rencana Bisnis TaruhanDokumen15 halamanRencana Bisnis TaruhanScribdTranslationsBelum ada peringkat

- WorldcomDokumen6 halamanWorldcomScribdTranslationsBelum ada peringkat

- Administrasi Keuangan t2 UPNDokumen10 halamanAdministrasi Keuangan t2 UPNScribdTranslationsBelum ada peringkat