Anda mungkin juga menyukai

- BAB 7 9 Rindi Anticasari PDFDokumen44 halamanBAB 7 9 Rindi Anticasari PDFSTEFANI NUGRAHA100% (1)

- AKUNTANSI DAN KEUANGANDokumen20 halamanAKUNTANSI DAN KEUANGANferonikalarasatiBelum ada peringkat

- Kel DJP - 1Dokumen27 halamanKel DJP - 1Christian VieriBelum ada peringkat

- Persediaan Barang Di Perusahaan DagangDokumen26 halamanPersediaan Barang Di Perusahaan Dagangnorma yatimBelum ada peringkat

- ANALISIS DOKSUMDokumen4 halamanANALISIS DOKSUMNanda amelia100% (1)

- Penilaian Kesesuaian Persediaan Bahan Habis Pakai Dalam Lingkup Standar Akuntansi PemerintahanDokumen3 halamanPenilaian Kesesuaian Persediaan Bahan Habis Pakai Dalam Lingkup Standar Akuntansi PemerintahanHendra GunawanBelum ada peringkat

- Seminar Akuntansi Keuangan - PersediaanDokumen19 halamanSeminar Akuntansi Keuangan - PersediaanUqi100% (1)

- KD 3.8 Dan 3.9 PersediaanDokumen25 halamanKD 3.8 Dan 3.9 PersediaanMayasari LatifahBelum ada peringkat

- Anggaran Bahan BakuDokumen24 halamanAnggaran Bahan Bakurehandas taqiyuddinBelum ada peringkat

- Penganggaran PerusahaanDokumen24 halamanPenganggaran PerusahaanAndika SeptianBelum ada peringkat

- (4 - 5) PersediaanDokumen11 halaman(4 - 5) PersediaanWilly Bioholic Sedulur's PrinceBelum ada peringkat

- Pengendalian PersediaanDokumen19 halamanPengendalian PersediaanAsifa FauziahBelum ada peringkat

- Soal Pt. Sumber ElektronikaDokumen29 halamanSoal Pt. Sumber Elektronikaunit produksiBelum ada peringkat

- BAB IX - Valuation of Inventories - A Cost Basis ApproachDokumen25 halamanBAB IX - Valuation of Inventories - A Cost Basis ApproachMutiara WahiBelum ada peringkat

- Metode Harga Pokok PesananDokumen20 halamanMetode Harga Pokok PesananErni'sBelum ada peringkat

- Materi Persediaan BarangDokumen19 halamanMateri Persediaan BarangRahel LiaBelum ada peringkat

- INVENTORIESDokumen19 halamanINVENTORIESRahel LiaBelum ada peringkat

- Persediaan Barang DagangDokumen6 halamanPersediaan Barang Dagangunit produksi100% (1)

- Akuntansi PersediaanDokumen11 halamanAkuntansi PersediaanRismunandar Al AminBelum ada peringkat

- Administrasi TransaksiDokumen25 halamanAdministrasi TransaksiBasirul HakimBelum ada peringkat

- PERSEDIAANDokumen5 halamanPERSEDIAANfajar sidiqBelum ada peringkat

- PersediaanDokumen7 halamanPersediaanAhsan FauziBelum ada peringkat

- 08 Akuntansi PersediaanDokumen24 halaman08 Akuntansi PersediaanAjeng PermatasariBelum ada peringkat

- Audit SiklusDokumen4 halamanAudit SiklusdediBelum ada peringkat

- Sop Pembuatan Kartu Inventaris Barang 5259Dokumen10 halamanSop Pembuatan Kartu Inventaris Barang 5259Imam HasanBelum ada peringkat

- MENYEDIAKAN PERSEDIAANDokumen5 halamanMENYEDIAKAN PERSEDIAANayuambalikaBelum ada peringkat

- Perusahaan Dagang (Buku Besar Pembantu)Dokumen8 halamanPerusahaan Dagang (Buku Besar Pembantu)iza azkiahBelum ada peringkat

- Accounting For InventoryDokumen46 halamanAccounting For InventoryYusuf OkkyBelum ada peringkat

- Bab Ii LailatusDokumen16 halamanBab Ii LailatusharmidolaBelum ada peringkat

- SO dan Pencegahan Barang HilangDokumen5 halamanSO dan Pencegahan Barang HilangGus SamsudinBelum ada peringkat

- Anggaran Bisnis Kel 7Dokumen35 halamanAnggaran Bisnis Kel 7Annisa Rahma BerlianiBelum ada peringkat

- Mengelola Kartu Persediaan Barang DaganganDokumen8 halamanMengelola Kartu Persediaan Barang DaganganYulianingsihBelum ada peringkat

- Uas Akuntansi Keuangan Menengah - Syifa Salsabila - 20012091Dokumen4 halamanUas Akuntansi Keuangan Menengah - Syifa Salsabila - 20012091Syifa SalsabilaBelum ada peringkat

- Persediaan Baru-2Dokumen24 halamanPersediaan Baru-2Muhammad Yusuf ZaelaniBelum ada peringkat

- KD 16. Metode FIFO, LIFO Dan AVerage. ADokumen15 halamanKD 16. Metode FIFO, LIFO Dan AVerage. Aannisa saharaBelum ada peringkat

- INVENTORY COSTINGDokumen23 halamanINVENTORY COSTINGwahyu nurulBelum ada peringkat

- Makalah Ojt JABIRDokumen42 halamanMakalah Ojt JABIREka YulianaBelum ada peringkat

- Chapter 10 Kebijakan Order PersediaanDokumen27 halamanChapter 10 Kebijakan Order PersediaanCandra Setia BaktiBelum ada peringkat

- Materi 7 Inventories Persediaan Penilaian Estimasi Perputaran PersediaanDokumen25 halamanMateri 7 Inventories Persediaan Penilaian Estimasi Perputaran PersediaanHanna KusumaBelum ada peringkat

- Logistik Reagensia Dan Bahan Habis PakaiDokumen39 halamanLogistik Reagensia Dan Bahan Habis PakaiAgus SalimBelum ada peringkat

- Materi Administrasi TransaksiDokumen26 halamanMateri Administrasi TransaksiAnonymous d3xKrHJBelum ada peringkat

- HargaPokokPesananDokumen36 halamanHargaPokokPesananDini RahmatunnisaBelum ada peringkat

- JUDULDokumen43 halamanJUDULJanuardo P NapitupuluBelum ada peringkat

- TM 2 Praktisi Mengajar - Persediaan pptx._compressedDokumen37 halamanTM 2 Praktisi Mengajar - Persediaan pptx._compressededwin hutaurukBelum ada peringkat

- Anggaran Bahan MentahDokumen14 halamanAnggaran Bahan MentahTika AndreaniBelum ada peringkat

- Bab. 3 Jurnal PenyesuaianDokumen28 halamanBab. 3 Jurnal Penyesuaiancindy ariestaBelum ada peringkat

- Handout Penyesuaian Perusahaan DagangDokumen8 halamanHandout Penyesuaian Perusahaan DagangNelvy LestariBelum ada peringkat

- Soal-P2-Memproses Entry JurnalDokumen21 halamanSoal-P2-Memproses Entry JurnalRistanti AryunaniBelum ada peringkat

- Akuntansi PersediaanDokumen22 halamanAkuntansi PersediaanBerita DuniaBelum ada peringkat

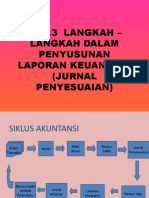

- Akuntansi 2. Siklus AkuntansiDokumen37 halamanAkuntansi 2. Siklus AkuntansiMulyanto Tejokusumo0% (1)

- PERSEDIAAN BARANG DAGANGANDokumen13 halamanPERSEDIAAN BARANG DAGANGANDwi MirandaniBelum ada peringkat

- Uji Kompetensi AkuntansiDokumen28 halamanUji Kompetensi AkuntansiAhmad Husen KhaeroniBelum ada peringkat

- Materi Pertemuan Ke 5Dokumen26 halamanMateri Pertemuan Ke 5Maharani SukmawatiBelum ada peringkat

- 1 - Akuntansi PersediaanDokumen34 halaman1 - Akuntansi Persediaanriska auliaBelum ada peringkat

- KEGIATAN BELAJAR 3. Capaian Pembelajaran Mata Kegiatan - Menerapkan Prinsip Dan Prosedur Pencatatan Transaksi Keuangan Perusahaan DagangDokumen13 halamanKEGIATAN BELAJAR 3. Capaian Pembelajaran Mata Kegiatan - Menerapkan Prinsip Dan Prosedur Pencatatan Transaksi Keuangan Perusahaan Dagangyansi2Belum ada peringkat

- Akuntansi PersediaanDokumen32 halamanAkuntansi PersediaanscribdbdgBelum ada peringkat

- Pengembangan Lembar Kerja SiswaDokumen21 halamanPengembangan Lembar Kerja SiswaOlivera De AnandaBelum ada peringkat

- LKPDDokumen7 halamanLKPDsundusiyahBelum ada peringkat