Anda mungkin juga menyukai

- PPhPasal21Dokumen6 halamanPPhPasal21Cyber HideBelum ada peringkat

- Contoh Penghitungan PPH Ps 21 OkDokumen45 halamanContoh Penghitungan PPH Ps 21 OkNurullita KartikaBelum ada peringkat

- Soal PajakDokumen16 halamanSoal PajakThessa 123Belum ada peringkat

- PPH 21 PTKP 2017Dokumen15 halamanPPH 21 PTKP 2017Eka SuarnitiBelum ada peringkat

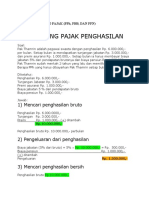

- PENGHITUNGAN PPH PASAL 21Dokumen10 halamanPENGHITUNGAN PPH PASAL 21Dewi KartikaningsihBelum ada peringkat

- Contoh 1 GAJI+BONUSDokumen3 halamanContoh 1 GAJI+BONUSGendhuk Ciska NugrohoBelum ada peringkat

- PERPAJAKAN - Conso PPH Pasal 21Dokumen19 halamanPERPAJAKAN - Conso PPH Pasal 21Mia MakiyaahBelum ada peringkat

- Penghitungan PPH Pasal 21 Atas GAJI Dan THRDokumen2 halamanPenghitungan PPH Pasal 21 Atas GAJI Dan THRadebsbBelum ada peringkat

- PPh21 Gaji&BonusDokumen5 halamanPPh21 Gaji&Bonusregi zackia Maharani100% (1)

- PPh21_UASDokumen3 halamanPPh21_UASMITA NUR FADILLAHBelum ada peringkat

- PPh21 PensiunDokumen19 halamanPPh21 PensiunDya NoveraBelum ada peringkat

- Tugas Perpajakan Kelompok 14 Apr 2020Dokumen6 halamanTugas Perpajakan Kelompok 14 Apr 2020Adelia SetyoriniBelum ada peringkat

- PPH 21 LanjutanDokumen45 halamanPPH 21 LanjutanMeilanty ThioBelum ada peringkat

- PJK 1,2,8Dokumen13 halamanPJK 1,2,8Rahardian Aji PamungkasBelum ada peringkat

- Contoh Menghitung PPH 21Dokumen15 halamanContoh Menghitung PPH 21Dewi KurniasihBelum ada peringkat

- PPhPasal21Dokumen7 halamanPPhPasal21Jessica Alodia WiharjaBelum ada peringkat

- BAB 6 - PPH 21Dokumen32 halamanBAB 6 - PPH 21Anggreani PutriBelum ada peringkat

- Kuis Perpajakan Contoh SoalDokumen2 halamanKuis Perpajakan Contoh SoalCyber HideBelum ada peringkat

- PPH 21 PTKPDokumen15 halamanPPH 21 PTKPNi Putu Gita DarmayantiBelum ada peringkat

- Contoh Pemotongan PPH Ps 21 2009Dokumen30 halamanContoh Pemotongan PPH Ps 21 2009ardywijaya27Belum ada peringkat

- Modul-6-Perpajakan-Pajak Penghasilan 21 (Bagian-2-Contoh Perhitungan)Dokumen51 halamanModul-6-Perpajakan-Pajak Penghasilan 21 (Bagian-2-Contoh Perhitungan)zara fadhillaBelum ada peringkat

- Cara Menghitung PajakDokumen10 halamanCara Menghitung PajakSampurno Dunhill100% (2)

- PPH21-CONTOHDokumen12 halamanPPH21-CONTOHGaluh SetiadiBelum ada peringkat

- Pajak Per 16 FinalllDokumen29 halamanPajak Per 16 FinalllYumna SalvatiraBelum ada peringkat

- PPh Psl21 GajiTunjPajakDokumen19 halamanPPh Psl21 GajiTunjPajakYOPIE CHANDRABelum ada peringkat

- PPH21_RAMLIDokumen9 halamanPPH21_RAMLIAyuni Putri RezekyBelum ada peringkat

- PPh21-Penghitungan-PPh-Pasal-21Dokumen18 halamanPPh21-Penghitungan-PPh-Pasal-21Kikin RantungBelum ada peringkat

- Perpajakan A1 Muh. Farhan Aulani 02220210146Dokumen4 halamanPerpajakan A1 Muh. Farhan Aulani 02220210146ichimeral01Belum ada peringkat

- UntitledDokumen1.791 halamanUntitledHamba ALLAHBelum ada peringkat

- PER - 31 TH 2009 TTG Pedoman Teknis Tata Cara Pemotongan, Penyetoran PPH 21Dokumen11 halamanPER - 31 TH 2009 TTG Pedoman Teknis Tata Cara Pemotongan, Penyetoran PPH 21Sekar SucianaBelum ada peringkat

- MENGHITUNG PPH 21Dokumen2 halamanMENGHITUNG PPH 21Fakta Solala ZebuaBelum ada peringkat

- Firda Nabillah Latief (02320180100) B3 PerpajakkanDokumen23 halamanFirda Nabillah Latief (02320180100) B3 PerpajakkanFirda NabillahBelum ada peringkat

- PPH 21Dokumen11 halamanPPH 21Eka Maisa YudistiraBelum ada peringkat

- Perpajakan UTS - 09112020Dokumen6 halamanPerpajakan UTS - 09112020Sabikha AnisaBelum ada peringkat

- Soal Pajak BesokDokumen15 halamanSoal Pajak BesokAnonymous hG6NWP100% (1)

- Ahmad Haikal Fahlevi - 120110190082 - Kuis PPH PASAL 21Dokumen7 halamanAhmad Haikal Fahlevi - 120110190082 - Kuis PPH PASAL 21Ical PahleviBelum ada peringkat

- Pajak PenghasilanDokumen24 halamanPajak PenghasilanAlexander MatthewBelum ada peringkat

- Soal P2Dokumen18 halamanSoal P2firda taufaniBelum ada peringkat

- Contoh Soal PPH Pasal 21Dokumen4 halamanContoh Soal PPH Pasal 2126. Nurul HidayantiBelum ada peringkat

- Contoh Perhitungan PPH 21 - ComplDokumen62 halamanContoh Perhitungan PPH 21 - ComplSepti DamayantiBelum ada peringkat

- PPh21Dokumen25 halamanPPh21Raihan YonaldiiBelum ada peringkat

- Kasus Perhitungan Dan Pencatatan PPHDokumen7 halamanKasus Perhitungan Dan Pencatatan PPHm habiburrahman55Belum ada peringkat

- Bagaimana Cara Menghitung Pajak Penghasilan Pasal 21Dokumen6 halamanBagaimana Cara Menghitung Pajak Penghasilan Pasal 21Dita Ananda SBelum ada peringkat

- Soal PajakDokumen18 halamanSoal PajakJafa ChairulBelum ada peringkat

- PERHITUNGAN PPH 21Dokumen39 halamanPERHITUNGAN PPH 21Dwi suci RachmayantiBelum ada peringkat

- PPh21Dokumen19 halamanPPh21Tari AprianiBelum ada peringkat

- Pasal 21Dokumen31 halamanPasal 21Gunawan Setio PurnomoBelum ada peringkat

- PPH21Dokumen11 halamanPPH21Captain ASNLBelum ada peringkat

- Jawaban Brivet Pajak - Betaria Cipta Zalukhu-41152020190030-Vii Ak BDokumen17 halamanJawaban Brivet Pajak - Betaria Cipta Zalukhu-41152020190030-Vii Ak BBetaria C ZalukhuBelum ada peringkat

- Contoh Pegawai Tetap Dengan Gaji BulananDokumen6 halamanContoh Pegawai Tetap Dengan Gaji BulananGamooddBelum ada peringkat

- Musfira Syahirah 02320180102 b3 PerpajakanDokumen24 halamanMusfira Syahirah 02320180102 b3 PerpajakanFirda Nabillah100% (3)

- ThereDokumen4 halamanThereTheresia JanuartasBelum ada peringkat

- Diana Azzahra - Tgs PPH OPDokumen4 halamanDiana Azzahra - Tgs PPH OPDiana azzahraBelum ada peringkat

- Tugas PPH Ayu Niken SP 1908102Dokumen4 halamanTugas PPH Ayu Niken SP 1908102Bodo AmatBelum ada peringkat

- PPH 21 - RPS 10Dokumen37 halamanPPH 21 - RPS 10ALEXANDER SIGIT ATMAJABelum ada peringkat

- Bab 7 Perpajakan PPH Pasal 21Dokumen22 halamanBab 7 Perpajakan PPH Pasal 21titikkm19Belum ada peringkat

- Jawaban PR Minggu 1 - Perpajakan LanjutanDokumen5 halamanJawaban PR Minggu 1 - Perpajakan LanjutanAthalia ElshaBelum ada peringkat

- Jawaban:: PengurangDokumen12 halamanJawaban:: PengurangNawang PutriBelum ada peringkat

- PPhPasal21GajiDokumen28 halamanPPhPasal21GajiDestiani EkaningtyasBelum ada peringkat

- SK DES Periode I Tahun 2023Dokumen4 halamanSK DES Periode I Tahun 2023Siti MarianiBelum ada peringkat

- 6042 5929 1 SMDokumen17 halaman6042 5929 1 SMRahmad HarahapBelum ada peringkat

- 27488-Article Text-77209-1-10-20190815Dokumen12 halaman27488-Article Text-77209-1-10-20190815Siti MarianiBelum ada peringkat

- Obligasi Negara Indonesia Seri FR Tenor PendekDokumen5 halamanObligasi Negara Indonesia Seri FR Tenor PendekSiti MarianiBelum ada peringkat

- Pengaruh Literasi Keuangan Dan Lingkungan Kampus Terhadap Manajemen Keuangan Mahasiswa Fakultas Ekonomi Dan Bisnis Univeristas PGRI PalembangDokumen13 halamanPengaruh Literasi Keuangan Dan Lingkungan Kampus Terhadap Manajemen Keuangan Mahasiswa Fakultas Ekonomi Dan Bisnis Univeristas PGRI PalembangSiti MarianiBelum ada peringkat

- Suci Rochmawati - Pengaruh Literasi Dan Inklusi Keuangan Terhadap Kinerja Keuangan (Studi Kasus Pada UMKM Di Kecamatan Kroya)Dokumen115 halamanSuci Rochmawati - Pengaruh Literasi Dan Inklusi Keuangan Terhadap Kinerja Keuangan (Studi Kasus Pada UMKM Di Kecamatan Kroya)Siti MarianiBelum ada peringkat

- 5.teori Pendugaan ParameterDokumen90 halaman5.teori Pendugaan ParameterSiti MarianiBelum ada peringkat

- Surat Pernyataan Keabsahan BerkasDokumen1 halamanSurat Pernyataan Keabsahan BerkasSiti MarianiBelum ada peringkat

- Analisis Ragam (ANOVA)Dokumen61 halamanAnalisis Ragam (ANOVA)Siti MarianiBelum ada peringkat