Anda mungkin juga menyukai

- 9-01 - Kelompok 4 - Audit SIklus Belanja Dan Pengeluaran KasDokumen48 halaman9-01 - Kelompok 4 - Audit SIklus Belanja Dan Pengeluaran KasAulia Irfan MuftiBelum ada peringkat

- Tata Pembukuan BendaharaDokumen37 halamanTata Pembukuan BendaharaAbdul Syukur100% (1)

- SOP LS (Belanja Langsung)Dokumen3 halamanSOP LS (Belanja Langsung)imaBelum ada peringkat

- Apbn ApbdDokumen30 halamanApbn ApbdInkakania AlamnurandariBelum ada peringkat

- Sesi 6 SPP SPM Dan Sp2dDokumen63 halamanSesi 6 SPP SPM Dan Sp2dyulianaBelum ada peringkat

- Materi 9 Pelaksanaan APBDDokumen35 halamanMateri 9 Pelaksanaan APBDMahirah HananBelum ada peringkat

- Proses Bisnis Perbendaharaan - Bendahara PengeluaranDokumen14 halamanProses Bisnis Perbendaharaan - Bendahara PengeluaranUsmanrizkyBelum ada peringkat

- PEREMENDAGRI 55 TH 2008 1Dokumen14 halamanPEREMENDAGRI 55 TH 2008 1syamsaimunBelum ada peringkat

- Resume PENGELOLAAN UANG PERSEDIAANDokumen4 halamanResume PENGELOLAAN UANG PERSEDIAANrini aswariBelum ada peringkat

- Pertemuan 7 SPP SPM sp2dDokumen29 halamanPertemuan 7 SPP SPM sp2dNataliaBelum ada peringkat

- Proses Pencairan Dana Melalui KPPNDokumen14 halamanProses Pencairan Dana Melalui KPPNRudi HartonoBelum ada peringkat

- Sop Pengajuan SPPDokumen3 halamanSop Pengajuan SPPlupita intanBelum ada peringkat

- Akpd - Pertemuan 4 SPP SPM Sp2dDokumen29 halamanAkpd - Pertemuan 4 SPP SPM Sp2dFirza AnggiaBelum ada peringkat

- Sop Pengajuan SPPDokumen2 halamanSop Pengajuan SPPEndah SetyoBelum ada peringkat

- SOP DopDokumen3 halamanSOP DopAnonymous qXfrMBxXf2Belum ada peringkat

- Paparan PP 12 2019 TTG Pengelolaan Keuangan Daerah - Ira KasubditDokumen41 halamanPaparan PP 12 2019 TTG Pengelolaan Keuangan Daerah - Ira KasubditDhella Safira KusumaningtyasBelum ada peringkat

- Penatausahaan Dokumen Pelaksanaan Anggaran (DPA)Dokumen14 halamanPenatausahaan Dokumen Pelaksanaan Anggaran (DPA)novriyanto.ekoBelum ada peringkat

- Slide Kapwabku Ssi Aturan TerbaruDokumen39 halamanSlide Kapwabku Ssi Aturan TerbaruSandhi Azka Al RazzaqBelum ada peringkat

- Retur SP2D 2023Dokumen14 halamanRetur SP2D 2023Muslikhin DhiyaBelum ada peringkat

- Materi 9 Pelaksanaan APBDDokumen35 halamanMateri 9 Pelaksanaan APBDputri dwiBelum ada peringkat

- Pengelolaan Uang PersediaanDokumen49 halamanPengelolaan Uang PersediaanotongBelum ada peringkat

- Aziz Muhtasyam-199302282019031011Dokumen16 halamanAziz Muhtasyam-199302282019031011mandapa hebatBelum ada peringkat

- Modul Penata Ushaan KeuanganDokumen8 halamanModul Penata Ushaan Keuanganabizar zayyanBelum ada peringkat

- AKPD - Pertemuan 3 Penatausahaan Keuangan DaerahDokumen28 halamanAKPD - Pertemuan 3 Penatausahaan Keuangan DaerahFirza AnggiaBelum ada peringkat

- Alternatif 1: Membagi Total Belanja UP Dengan Frekuensi Pengajuan LPJ UPDokumen186 halamanAlternatif 1: Membagi Total Belanja UP Dengan Frekuensi Pengajuan LPJ UPandrywanzBelum ada peringkat

- Alternatif 1: Membagi Total Belanja UP Dengan Frekuensi Pengajuan LPJ UPDokumen20 halamanAlternatif 1: Membagi Total Belanja UP Dengan Frekuensi Pengajuan LPJ UPilfat afiaBelum ada peringkat

- Mekanisme Pelaksanaan AnggaranDokumen59 halamanMekanisme Pelaksanaan AnggaranalvianbagusBelum ada peringkat

- Paparan Dana Bos KabkotaDokumen33 halamanPaparan Dana Bos KabkotaTntnntnt ntntBelum ada peringkat

- Penatausahaan Kas Pada BUDDokumen9 halamanPenatausahaan Kas Pada BUDWawan IrwanBelum ada peringkat

- Mekanisme Pembayaran Padat KaryaDokumen29 halamanMekanisme Pembayaran Padat KaryaDody R. ZaenudinBelum ada peringkat

- Slide PMK 190 - Materi IIDokumen80 halamanSlide PMK 190 - Materi IIasdar 2002Belum ada peringkat

- Ringkasan PPK Wajib TahuDokumen5 halamanRingkasan PPK Wajib TahuMadi AlhajjBelum ada peringkat

- 090dc 20190918 KSPD Penyegaran Pengelolaan UPDokumen81 halaman090dc 20190918 KSPD Penyegaran Pengelolaan UPSuparman JoyoBelum ada peringkat

- Slide Administrasi Kapwabku 2021Dokumen44 halamanSlide Administrasi Kapwabku 2021I Gede Agus Saka PrasetyaBelum ada peringkat

- Keuangan Kelompok 4Dokumen12 halamanKeuangan Kelompok 4Dela LukitaBelum ada peringkat

- ASP - Pertemuan 10Dokumen26 halamanASP - Pertemuan 10eva rahayuBelum ada peringkat

- Bahan SBSN LombokDokumen15 halamanBahan SBSN Lombokjunaedi26Belum ada peringkat

- Materi 3 Pengelolaan Uang PersediaanDokumen80 halamanMateri 3 Pengelolaan Uang PersediaanMisbakhudin MunirBelum ada peringkat

- Hayatun Nufus Tugas 1Dokumen31 halamanHayatun Nufus Tugas 1nufusBelum ada peringkat

- Resume Bendahara PengeluaranDokumen13 halamanResume Bendahara Pengeluaranfida nirmalaBelum ada peringkat

- PMK 178 Tahun 2018 SlideDokumen8 halamanPMK 178 Tahun 2018 SlideTimotius SurantoBelum ada peringkat

- Pencairan DanaDokumen20 halamanPencairan DanaSD empat KesambiBelum ada peringkat

- KB 2 Edit - PENGUJIAN DOKUMEN PERSYARATAN ADMINISTRASI PEMBAYARAN BELANJA PNBP E-LearningDokumen13 halamanKB 2 Edit - PENGUJIAN DOKUMEN PERSYARATAN ADMINISTRASI PEMBAYARAN BELANJA PNBP E-LearningmelaniwibBelum ada peringkat

- Pengelolaan Uang PersediaanDokumen58 halamanPengelolaan Uang PersediaanMuhammad Dennis AnzarryBelum ada peringkat

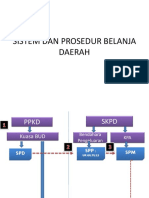

- Sistem Dan Prosedur Belanja DaerahDokumen11 halamanSistem Dan Prosedur Belanja DaerahVALENCIA TORENTHABelum ada peringkat

- Langkah Langkah Strategis KL 2019Dokumen16 halamanLangkah Langkah Strategis KL 2019junudiBelum ada peringkat

- Penatausahaan Keuangan DaerahDokumen28 halamanPenatausahaan Keuangan Daerahgaluh_putri_2Belum ada peringkat

- Pengelolaan UP PDFDokumen81 halamanPengelolaan UP PDFohmura100% (1)

- Sop Bendahara PengeluaranDokumen10 halamanSop Bendahara PengeluaranIhsanuddinBelum ada peringkat

- Tata Cara PembayaranDokumen21 halamanTata Cara PembayaranPutri Rizky DwisumartiBelum ada peringkat

- Finance - AdinkesDokumen31 halamanFinance - AdinkeswindaBelum ada peringkat

- Slide-PDF-PPN-B Brevet IAI Edited PDFDokumen34 halamanSlide-PDF-PPN-B Brevet IAI Edited PDFRinie KurniawanBelum ada peringkat

- Penatausahaan Dan PERTJWBAN PEN EditDokumen45 halamanPenatausahaan Dan PERTJWBAN PEN Editpkm sungai mandauBelum ada peringkat

- Kelengkapan LSDokumen5 halamanKelengkapan LSAasiyah KhairunnisaBelum ada peringkat

- 2.1.15.5 SPO Pengelolaan KeuanganDokumen4 halaman2.1.15.5 SPO Pengelolaan Keuangandederuswandi100% (1)

- Manajemen anggaran merupakan salah satu bentuk pertanggungjawaban pengelolaan anggaran kas yang didistribusikan oleh pemerintah kepada instansi rumah sakit sehingga anggaran yang diberikan oleh pemerintah pusat dapat diDokumen5 halamanManajemen anggaran merupakan salah satu bentuk pertanggungjawaban pengelolaan anggaran kas yang didistribusikan oleh pemerintah kepada instansi rumah sakit sehingga anggaran yang diberikan oleh pemerintah pusat dapat dikantorkb wajakBelum ada peringkat

- 8 - Pemungut-PPNDokumen18 halaman8 - Pemungut-PPNRosdiana Putri HasanBelum ada peringkat