Anda mungkin juga menyukai

- Kelompok 7-ALK PT Indosat TBK Dan PT Telkom Indonesia TBKDokumen22 halamanKelompok 7-ALK PT Indosat TBK Dan PT Telkom Indonesia TBKRahmat AjiBelum ada peringkat

- Analisis RasioDokumen26 halamanAnalisis Rasiohildaa18meiBelum ada peringkat

- Analisis Laporan Keuangan Pt. Sariguna Primatirta Periode 2015-2017Dokumen57 halamanAnalisis Laporan Keuangan Pt. Sariguna Primatirta Periode 2015-2017M SAMSUL ZAENI100% (7)

- 07-Indah Kiat-Indri AstatiDokumen23 halaman07-Indah Kiat-Indri AstatiDlh KaranganyarBelum ada peringkat

- Muhammad Hadi - 043902745 - Ekma4213 Manajemen KeunganDokumen4 halamanMuhammad Hadi - 043902745 - Ekma4213 Manajemen Keunganhamzamursandi87Belum ada peringkat

- Analisis Laporan Keuangan PT Unilever Indo mk1Dokumen33 halamanAnalisis Laporan Keuangan PT Unilever Indo mk1viantika fajriBelum ada peringkat

- Analisis Laporan Keuangan PT - Fast Food Indonesia Tahun 2018-2019 Menggunakan Metode Rasio KeuanganDokumen11 halamanAnalisis Laporan Keuangan PT - Fast Food Indonesia Tahun 2018-2019 Menggunakan Metode Rasio KeuanganPrimus SetiawanBelum ada peringkat

- Analisa Laporan Keuangan PT PP 1Dokumen8 halamanAnalisa Laporan Keuangan PT PP 1Dinda MelinaBelum ada peringkat

- Tugas 1 Analisis Rasio Keuangan Perusahaan Go PublikDokumen6 halamanTugas 1 Analisis Rasio Keuangan Perusahaan Go PublikDetianti Sri IrawatiBelum ada peringkat

- Kelompok 4 - Tugas Kelompok Pertemuan 2Dokumen17 halamanKelompok 4 - Tugas Kelompok Pertemuan 2Assyifaa MarwahBelum ada peringkat

- Azek AzekDokumen5 halamanAzek AzekHQQ HazelnutBelum ada peringkat

- Tugas Sangat Besar AlkDokumen24 halamanTugas Sangat Besar Alkrida.maulia.akun421Belum ada peringkat

- Tugas Simulasi Bisnis Eberson Saragih (1991021003)Dokumen18 halamanTugas Simulasi Bisnis Eberson Saragih (1991021003)Eber SonBelum ada peringkat

- PDAM Tirta Agung Kab. TemanggungDokumen13 halamanPDAM Tirta Agung Kab. TemanggungHariadi Haezer F Sihombing0% (1)

- Jawaban Analisis Informasi KeuanganDokumen6 halamanJawaban Analisis Informasi Keuanganakun berselancarBelum ada peringkat

- Dwi Nanda Rachmayanti - 1900111Dokumen16 halamanDwi Nanda Rachmayanti - 1900111dwinandarachmayantiBelum ada peringkat

- Analisa Laporan Keuangan PT IndofarmaDokumen6 halamanAnalisa Laporan Keuangan PT IndofarmaRohaeti NurlitaBelum ada peringkat

- 10-Itmg-Puspito RetnoDokumen20 halaman10-Itmg-Puspito RetnoDlh KaranganyarBelum ada peringkat

- Analisa Rasio Laporan KeuanganDokumen10 halamanAnalisa Rasio Laporan KeuanganLutfiatul FauziahBelum ada peringkat

- David Lumban Gaol - 22075000006Dokumen4 halamanDavid Lumban Gaol - 22075000006Venansia GomaBelum ada peringkat

- Anisatul Mufidah 2011031040 - Kuis Tambahan Analisa Laporan KeuanganDokumen8 halamanAnisatul Mufidah 2011031040 - Kuis Tambahan Analisa Laporan Keuanganhumas APBelum ada peringkat

- Ekma4314Dokumen5 halamanEkma4314Aulia Citra LestariBelum ada peringkat

- Tugas 11Dokumen6 halamanTugas 11Bayu AdiputraBelum ada peringkat

- Analisis Taxi FixDokumen30 halamanAnalisis Taxi FixRandy KuswantoBelum ada peringkat

- Analisis Rasio Keuangan Icbp - 2Dokumen7 halamanAnalisis Rasio Keuangan Icbp - 2Ikhsan MaulanaBelum ada peringkat

- Makalah MK PT SawitDokumen11 halamanMakalah MK PT SawitMuhammad Khoirudin100% (1)

- Tugas 1 Manajemen Keuangan - 530033707.07Dokumen10 halamanTugas 1 Manajemen Keuangan - 530033707.07Trio Rendra YustionoBelum ada peringkat

- 0 - Tugas Uts SaikDokumen28 halaman0 - Tugas Uts SaikCrosslifeBelum ada peringkat

- Kelompok 6 - tm04 - Rasio Likuiditas & SolvabilitasDokumen11 halamanKelompok 6 - tm04 - Rasio Likuiditas & SolvabilitasDeny WibowoBelum ada peringkat

- Hasil Koreksi Tugas PutriDokumen22 halamanHasil Koreksi Tugas PutriDindamelinBelum ada peringkat

- W3 - CH3 EVA - Mohammad Hanif Syafii Mudhofir - 12030120220028Dokumen9 halamanW3 - CH3 EVA - Mohammad Hanif Syafii Mudhofir - 12030120220028Hanif SyafiiBelum ada peringkat

- Kelompok Vi - Modal KerjaDokumen25 halamanKelompok Vi - Modal KerjaEka Dwi AfriansyahBelum ada peringkat

- Analisis Laporan Keuanganpt Bayan Resources TBKDokumen7 halamanAnalisis Laporan Keuanganpt Bayan Resources TBKartawanBelum ada peringkat

- Alk 2Dokumen7 halamanAlk 2George LawalataBelum ada peringkat

- Rasio Solvabilitas PT Smartfren Telecom Tbk.Dokumen3 halamanRasio Solvabilitas PT Smartfren Telecom Tbk.Ferian PashaBelum ada peringkat

- T2. KEUANGAN LifekeDokumen10 halamanT2. KEUANGAN LifekePELABUHAN KABUPATEN SORONGBelum ada peringkat

- Laporan Audit Manajemen-Peter Tiomar-180503121Dokumen17 halamanLaporan Audit Manajemen-Peter Tiomar-180503121Peter TiomarBelum ada peringkat

- KLP 4 Koperasi 2Dokumen11 halamanKLP 4 Koperasi 231. Salsa nabila SafitriBelum ada peringkat

- Kel 2 Analisis Rasio KeuanganDokumen16 halamanKel 2 Analisis Rasio KeuanganSabrina Manja FatikasariBelum ada peringkat

- Tugas Menilai Tingkat Kesehatan PT. Kimia FarmaDokumen6 halamanTugas Menilai Tingkat Kesehatan PT. Kimia FarmaIlmani Ganis AdzillahBelum ada peringkat

- Bab IvDokumen14 halamanBab IvYola YudistaryBelum ada peringkat

- Tugas 3 (Farraz Azzahra Alfirah)Dokumen13 halamanTugas 3 (Farraz Azzahra Alfirah)Farraz Azzahra AlfirahBelum ada peringkat

- Manajemen KeuanganDokumen5 halamanManajemen KeuanganAkoBelum ada peringkat

- ANALISIS RASIO - Rasio LikuiditasDokumen15 halamanANALISIS RASIO - Rasio LikuiditasIlhamBelum ada peringkat

- Rasio Likuditas PT Smartfren Telecom Tbk.Dokumen5 halamanRasio Likuditas PT Smartfren Telecom Tbk.Ferian PashaBelum ada peringkat

- PT Humpus Intermode NELIDokumen15 halamanPT Humpus Intermode NELIneli zakiyyatun nufusBelum ada peringkat

- Andrianto B1031171019 - UTS Analisis Laporan Keuangan (PT Tiga Pilar Sejahtera Food TBK)Dokumen15 halamanAndrianto B1031171019 - UTS Analisis Laporan Keuangan (PT Tiga Pilar Sejahtera Food TBK)andriantoBelum ada peringkat

- Tugas Metodologi PenelitianDokumen9 halamanTugas Metodologi PenelitianAfitaBelum ada peringkat

- Bab 4 TADokumen15 halamanBab 4 TAnadiadinianggrainiBelum ada peringkat

- ANALISIS RASIO SOLVABILITAS UNTUK MENILAI KINERJA k8Dokumen5 halamanANALISIS RASIO SOLVABILITAS UNTUK MENILAI KINERJA k8wahyu annisa muktiBelum ada peringkat

- Kelompok 2 - Makalah 5 Akm 1Dokumen11 halamanKelompok 2 - Makalah 5 Akm 1Muhammad Fadhil Wahyu PurnomoBelum ada peringkat

- 3276 11227 1 PBDokumen10 halaman3276 11227 1 PBpinyuuBelum ada peringkat

- BAB IV Dan BAB VDokumen57 halamanBAB IV Dan BAB VMuhammad HizbaBelum ada peringkat

- Kelompok 16 - Analisis Rasio Keuangan PT MedcoDokumen12 halamanKelompok 16 - Analisis Rasio Keuangan PT MedcoRindy Dwi Ladista100% (1)

- Analisis Rasio Profitabilitas Atas Laporan Keuangan PT TimahDokumen6 halamanAnalisis Rasio Profitabilitas Atas Laporan Keuangan PT TimahLinda ArlinyBelum ada peringkat

- Sari 2021Dokumen9 halamanSari 2021senjabutuhmentariBelum ada peringkat

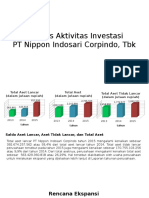

- Analisis Aktivitas Investasi PT NIPPON INDOSARI CORPINDO TBKDokumen10 halamanAnalisis Aktivitas Investasi PT NIPPON INDOSARI CORPINDO TBKLestari Purnama Sari100% (1)

- Analisis Informasi Keuangan PT Indosat Dan Indonesia Prima TBKDokumen43 halamanAnalisis Informasi Keuangan PT Indosat Dan Indonesia Prima TBK220Dias Ivoni DwijayantiBelum ada peringkat

- Diskusi 5 Tap - HestiDokumen9 halamanDiskusi 5 Tap - Hestitukang downloadBelum ada peringkat

- Akuntansi Dan Manajemen KeuanganDokumen2 halamanAkuntansi Dan Manajemen KeuanganAlif AnggrianBelum ada peringkat

- HUB Cirebon Rencana Perubahan Batch Time Wave 2 Vs Wave 3Dokumen3 halamanHUB Cirebon Rencana Perubahan Batch Time Wave 2 Vs Wave 3Alif AnggrianBelum ada peringkat

- Membumikan Islam Di IndonesiaDokumen8 halamanMembumikan Islam Di IndonesiaAlif AnggrianBelum ada peringkat

- Tugas Desain Grafis (Logo Indramayu)Dokumen1 halamanTugas Desain Grafis (Logo Indramayu)Alif AnggrianBelum ada peringkat

- Laporan Pengamatan KecambahDokumen6 halamanLaporan Pengamatan KecambahAlif AnggrianBelum ada peringkat