Anda mungkin juga menyukai

- Makalah PPNDokumen31 halamanMakalah PPNPASCA/51621220063/IYAM MARYAMBelum ada peringkat

- Analisis Akuntansi Penghasilan (PPH) Pasal 21 Atas Gaji Karyawan Pada PT. Panca Usaha MakmurDokumen11 halamanAnalisis Akuntansi Penghasilan (PPH) Pasal 21 Atas Gaji Karyawan Pada PT. Panca Usaha MakmurDiana LidiaBelum ada peringkat

- RPS 3Dokumen11 halamanRPS 3Andika BagusBelum ada peringkat

- Calk PKM Cijaku Tahun 2022Dokumen80 halamanCalk PKM Cijaku Tahun 2022Muhamad RizalBelum ada peringkat

- Mari BergembiraDokumen39 halamanMari Bergembiramichelle fanuelBelum ada peringkat

- JWB Hitungan PPH 21Dokumen2 halamanJWB Hitungan PPH 21Elvina SariBelum ada peringkat

- Worksheet 1Dokumen6 halamanWorksheet 1rachma fajarBelum ada peringkat

- Tugas1 PerpajakanDokumen5 halamanTugas1 PerpajakanImhsym 01Belum ada peringkat

- 1.1. e-SPT PPH Pasal 21Dokumen57 halaman1.1. e-SPT PPH Pasal 21Imam IVRCBelum ada peringkat

- Pajak 1Dokumen8 halamanPajak 1Nugroho YuBelum ada peringkat

- Perpajakan II - Perhitungan PPH 21Dokumen9 halamanPerpajakan II - Perhitungan PPH 21Estu TriandiBelum ada peringkat

- Kelompok 5Dokumen49 halamanKelompok 5Lintang RahmawatiBelum ada peringkat

- Contoh Kasus BAB1 PERPAJAKAN - Salsabila Syadzananda - 02320180243Dokumen5 halamanContoh Kasus BAB1 PERPAJAKAN - Salsabila Syadzananda - 02320180243Salsabila SyadzanandaBelum ada peringkat

- Arifia Tirtana - UTS PPH21Dokumen6 halamanArifia Tirtana - UTS PPH21Itsar Rendra RimbawanBelum ada peringkat

- Latihan 1 PPH Pasal 21Dokumen19 halamanLatihan 1 PPH Pasal 21Risma Sugiarti RismaBelum ada peringkat

- Lita Isna K (220) Raditya Rafif I (221) Zalfa Novia A (222) Lintang R (224) Narendra Kusuma DDokumen77 halamanLita Isna K (220) Raditya Rafif I (221) Zalfa Novia A (222) Lintang R (224) Narendra Kusuma DLintang RahmawatiBelum ada peringkat

- Priscilla Citra Primaweni - 12030117130079 - B - 39Dokumen7 halamanPriscilla Citra Primaweni - 12030117130079 - B - 39MatthewBelum ada peringkat

- Contoh Soal UASDokumen6 halamanContoh Soal UASVina Rahma AuliyaBelum ada peringkat

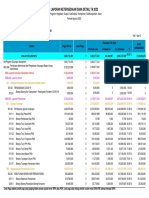

- Laporan Fa Detail (16 Segmen)Dokumen3 halamanLaporan Fa Detail (16 Segmen)Lukman Abdul AzizBelum ada peringkat

- AKUNTANSI PAJAK PENGHASILAN PASAL 21 - Revisi 2023Dokumen11 halamanAKUNTANSI PAJAK PENGHASILAN PASAL 21 - Revisi 2023Kharisma putri minah ramadani efendiBelum ada peringkat

- Materi Tax Planning Beban Karyawan Kelompok 8Dokumen6 halamanMateri Tax Planning Beban Karyawan Kelompok 8NENENG PILAWATIBelum ada peringkat

- Project Praktikum PerpajakanDokumen15 halamanProject Praktikum PerpajakanDebbieBelum ada peringkat

- Analisis KeuanganDokumen14 halamanAnalisis KeuanganhilwakarimahhBelum ada peringkat

- Penjelasan PPH 25, PPH 21 & PPH 23Dokumen25 halamanPenjelasan PPH 25, PPH 21 & PPH 23Benny YoBelum ada peringkat

- Tahap 1 KASUS Pengayaan Menghitung PPh21Dokumen32 halamanTahap 1 KASUS Pengayaan Menghitung PPh21lrahmah546Belum ada peringkat

- Laporan Fa Detail (16 Segmen)Dokumen3 halamanLaporan Fa Detail (16 Segmen)Muhammad FadhliBelum ada peringkat

- Riska Effendy - 186602140 - Akuntansi PerpajakanDokumen6 halamanRiska Effendy - 186602140 - Akuntansi PerpajakanRiska EffendyBelum ada peringkat

- 8 - 2G - Kadek SubudiDokumen3 halaman8 - 2G - Kadek Subudiartha juniadiBelum ada peringkat

- Tata Cara Perhitungan Pemotongan PPH Pasal 21 Kelmpok SiffaDokumen15 halamanTata Cara Perhitungan Pemotongan PPH Pasal 21 Kelmpok SiffaTaris ZatadiniBelum ada peringkat

- PPH 21Dokumen2 halamanPPH 21Anthony JohnBelum ada peringkat

- Tugas 14 Arifullah Ahmar 46122204Dokumen1 halamanTugas 14 Arifullah Ahmar 46122204arifullah ahmarBelum ada peringkat

- JWB latPPHOPC2022Dokumen3 halamanJWB latPPHOPC2022Michael ThaniagoBelum ada peringkat

- PPH Final Kel 3-DikonversiDokumen50 halamanPPH Final Kel 3-DikonversiFirman alamsyahBelum ada peringkat

- ProyeksiDokumen9 halamanProyeksimichele hazelBelum ada peringkat

- Tugas E-Learning (Analisis Profitabilitas ROIC)Dokumen2 halamanTugas E-Learning (Analisis Profitabilitas ROIC)RIDHA NOVIANTI100% (1)

- Leading GarmentDokumen6 halamanLeading Garmentliya liyaBelum ada peringkat

- Rekonsiliasi FiskalDokumen14 halamanRekonsiliasi Fiskalfirmansyah100% (1)

- Tugas Praktikum Pajak - Ignatius Capestrano Dionisius (1705617041)Dokumen36 halamanTugas Praktikum Pajak - Ignatius Capestrano Dionisius (1705617041)ign 16100% (1)

- LATIHAN PENGISIAN SPT MASA PPH PASAL 21 - PT T PondasiDokumen2 halamanLATIHAN PENGISIAN SPT MASA PPH PASAL 21 - PT T PondasiDidi kBelum ada peringkat

- Uts PerpajakanDokumen8 halamanUts PerpajakanWendy PermanaBelum ada peringkat

- 1681 - 1491 - Pajak Penghasilan Pasal 21Dokumen22 halaman1681 - 1491 - Pajak Penghasilan Pasal 21GHINABelum ada peringkat

- Perhitungan SPT DRG Saputra 2022Dokumen9 halamanPerhitungan SPT DRG Saputra 2022Retta GabriellaBelum ada peringkat

- RPS 4Dokumen18 halamanRPS 4Andika BagusBelum ada peringkat

- A-D Tugas Peng AuditDokumen4 halamanA-D Tugas Peng Audit05Andrew WillyBelum ada peringkat

- (MAKALAH) TUGAS 3 MUHAMMAD RYU SYAPUTRA C1C021099 PPH Pasal 21Dokumen12 halaman(MAKALAH) TUGAS 3 MUHAMMAD RYU SYAPUTRA C1C021099 PPH Pasal 21mrs.lucky1163Belum ada peringkat

- FCFF and FCFE Ilmu KeuanganDokumen7 halamanFCFF and FCFE Ilmu KeuanganJayyBelum ada peringkat

- Soal Asistensi PerpajakanDokumen6 halamanSoal Asistensi PerpajakanitsrevaBelum ada peringkat

- UTS PerpajakanDokumen3 halamanUTS PerpajakanSalma NurismiBelum ada peringkat

- Laporan Fa Detail (16 Segmen)Dokumen3 halamanLaporan Fa Detail (16 Segmen)Lukman Abdul AzizBelum ada peringkat

- Rekonsiliasi 1Dokumen8 halamanRekonsiliasi 1Anna'sBelum ada peringkat

- Tugas Review Laporan Keuangan, NurlaelaDokumen7 halamanTugas Review Laporan Keuangan, NurlaelaNurlaela nryBelum ada peringkat

- Preview PPH 21Dokumen43 halamanPreview PPH 21Aziz HasimmiBelum ada peringkat

- Kelompok 1 - PPH OP Pegawai Tetap Dengan Penghasilan TeraturDokumen10 halamanKelompok 1 - PPH OP Pegawai Tetap Dengan Penghasilan TeraturRenade ShafaBelum ada peringkat

- Contoh Kasus PPH Ps 21Dokumen18 halamanContoh Kasus PPH Ps 21HendraBelum ada peringkat

- LRA Mega Dwi Lestari - 0121Dokumen2 halamanLRA Mega Dwi Lestari - 0121mega dwi lestariBelum ada peringkat

- Daftar Gaji PPH 21 Latihan SoalDokumen3 halamanDaftar Gaji PPH 21 Latihan SoalVanesa KaurongBelum ada peringkat

- Raeykan Albaiti - 220810301037Dokumen3 halamanRaeykan Albaiti - 220810301037raeykanBelum ada peringkat

- Perpajakan 2Dokumen2 halamanPerpajakan 2Imhsym 01Belum ada peringkat