9 49

Diunggah oleh

fauziah nazivaJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

9 49

Diunggah oleh

fauziah nazivaHak Cipta:

Format Tersedia

Jurnal Ilmiah Keuangan Akuntansi Bisnis

2023; 2(2): 358-368

https://jurnal.jiemap.net/index.php/jikab

doi: https://doi.org/10.53088/jikab.v2i2.49

ISSN: 2962-2433

Pengaruh Gender Diversity, Agresivitas Pajak, dan Green

Accouting Terhadap Corporate Social Responsibility (Studi

Kasus pada Perusahaan Sektor Energi Yang Terdaftar di BEI

2018-2021)

Galuh Candra Kusuma1, Desy Nur Pratiwi2, LMS Kristiyanti3

123 Fakultas Ekonomi Bisnis, Institut Teknologi Bisnis AAS Indonesia, Sukoharjo, Indonesia.

Alamat Email:

Galuhchandrakusuma79@gmail.com1, desynurpratiwi692@gmail.com2, lms.kristiyanti@yahoo.co.id3

Sitasi Artikel:

Kusuma, G. C., Pratiwi, D. N., & Kristiyanti, LMS. (2023). Pengaruh Gender Diversity, Agresivitas Pajak, dan Green

Accouting Terhadap Corporate Social Responsibility (Studi Kasus pada Perusahaan Sektor Energi Yang Terdaftar di BEI

2018-2021). Jurnal Ilmiah Keuangan dan Akuntansi Bisnis, 2(2), 358-368.

Abstract: This study aims to examines the influence of gender diversity, tax aggressiveness, and green accounting on

corporate social responsibility (CSR) during 2018-2021. This study is a type of quantitative research with

the research method used descriptive statistic. This study used secondary data on company listed on the BEI.

The total sample used in this study was 80 companies based on purposive sampling criteria. The analysis

technique used is multiple linear regression. The result shows the gender diversity, tax aggressiveness, and

green accounting have a significant effect simultaneously on corporate social responsibility. partially the

gender diversity and green accounting have significant effect on corporate social responsibility, while tax

aggressiveness have no significant effect on corporate social responsibility.

Keywords: gender diversity, tax agressiveness, green accouting, corporate social responsibility.

Abstrak: Penelitian ini bertujuan untuk menguji pengaruh gender diversity, agresivitas pajak, dan green

accounting terhadap pengungkapan corporate social responsibility periode 2018-2021. Penelitian

ini merupakan jenis penelitian kuantitatif dengan metode penelitian yang digunakan adalah

metode statistik deskriptif. Penelitian ini menggunakan data sekunder atas perusahaan yang

terdaftar di BEI. Total sampel yang digunakan adalah 80 perusahaan berdasarkan kriteria

purposive sampling. Metode analisis yang digunakan adalah teknik analisis regresi linier

berganda. Hasil penelitian menunjukkan bahwa gender diversity, agresivitas pajak, dan green

accounting berpengaruh signifikan secara simultan terhadap corporate social responsibility. Secara

parsial gender diversity dan green accounting berpengaruh terhadap corporate social

responsibility, sedangkan agresivitas pajak tidak berpengaruh terhadap corporate social

responsibility.

Kata Kunci: gender diversity, tax agressiveness, green accouting, corporate social responsibility .

Lisensi Creative Commons Atribusi 4.0 Internasional.

Jurnal Ilmiah Keuangan Akuntansi Binis, 2023; 2(2): 358-368 359

1. Pendahuluan masalah sosial dan lingkungan sekitar

Era society 5.0 ditandai dengan persaingan yang menyebabkan perusahaan sering dikritik oleh

kompetitif pada berbagai sektor yang berbasis masyarakat.

teknologi dan berhubungan langsung dengan Ketidakpedulian perusahaan tersebut dapat

kebutuhan masyarakat. Persaingan tersebut berdampak buruk terhadap citra perusahaan.

mendorong masing-masing perusahaan untuk Sehingga citra perusahaan yang buruk akan

meningkatkan inovasi dan kemampuan agar dapat berakibat pada keberlangsungan perusahaan.

mencapai tujuannya. Perusahaan yang telah Untuk mengatasi hal ini, perusahaan perlu

mencapai tujuannya dapat menghasilkan laba dan melaporkan suatu tanggung jawab sosial atau

memberikan kontribusi bagi perekonomian negara. Corporate Social Responsibility (CSR). Menurut The

Salah satu sektor yang memberikan pengaruh dan World Business Council for Sustainable Development

kontribusi dominan dalam pembangunan ekonomi (WBCSD) dalam (Dewi & Sedana, 2019) CSR

negara adalah sektor energi. Menurut BPPT (2021), adalah suatu komitmen yang dilaksanakan

Indonesia masih bergantung pada bahan bakar fosil perusahaan untuk meningkatkan kesejahteraan

untuk kebutuhan energinya. Penyediaan energi melalui kolaborasi dengan karyawan, komunitas,

utama pada tahun 2019 dipenuhi batu bara, dan masyarakat secara berkelanjutan untuk bisnis

minyak, dan gas alam. Menurut Kementerian dan pengembangan. Pengungkapan Corporate

PPN/Bappenas, sektor energi akan menggantikan Social Responsibility harus didasarkan pada

sektor kehutanan sebagai penghasil emisi terbesar gagasan triple bottom line (3P) yang menyatakan

di Indonesia. Sektor transportasi dan energi akan bahwa perusahaan selain mengutamakan

menyumbang 50,6% dari semua emisi pada tahun keuntungan (profit), juga harus mewujudkan

2022. Menurut Prediksi Bappenas, Peresentase kesejahteraan masarakat (people) dan melindungi

emisi dari sektor energi ini diperkirakan akan terus kelestarian lingkungan (planet). Perusahaan yang

meningkat hingga mencapai 59% pada tahun 2030 akan membuat laporan pertanggungjawabannya

(Kementerian PPN/Bappenas, 2020). Sektor energi dapat menggunakan standar Global Reporting

juga menghasilkan 76% emisi gas rumah kaca Initiative (GRI) 4.0. Menurut CFCiD Consulting,

global (ICDX, 2021). GRI G4 merupakan standar yang digunakan

Perusahaan membutuhkan sumber daya untuk secara global yaitu sebesar 39,13% dari 24 standar

menjalankan operasionalnya. Usaha-usaha yang yang ada. Penerapan standar ini diharapkan

dilakukan perusahaan yaitu dengan menggunakan menjadi solusi dalam membantu perusahaan

teknologi yang modern, mengurangi sumber daya untuk memahami dan mengkomunikasikan

manusia dan menggantikannya dengan mesin, dan masalah terkait isu-isu keberlanjutan (Iqbal, 2018).

mencari alternatif sumber daya yang lebih murah. Faktor-faktor yang mempengaruhi

Dampak dari kegiatan operasional perusahaan pengungkapan Corporate Social Responsibility yang

harus diperhatikan karena perusahaan seringkali akan dibahas dalam penelitian ini yaitu Gender

kurang memperhatikan kesejahteraan masyarakat Diversity, agresivitas pajak, dan Green Accounting.

dan kondisi lingkungan sekitarnya. Perusahaan Faktor pertama yaitu Gender Diversity. Keragaman

harus bertanggungjawab kepada stakeholder yang gender adalah suatu indikator bahwa perusahan

diwujudkan dengan pengelolaan lingkungan. memiliki tingkat tanggung jawab sosial yang

Perusahaan yang peduli terhadap masalah sosial tinggi Liao et al., (2018) dalam Tanujaya &

dan lingkungan akan memperoleh perhatian dari Anggreany (2021). Pengaruh partisipasi wanita

masyarakat karena terlibatnya dalam isu sosial, dalam jajaran direksi telah menjadi perhatian dan

ekonomi dan lingkungan (Novitasari, 2022). diadopsi pada beberapa negara. Pemerintah

Kurangnya perhatian perusahaan terhadap Islandia, Norwegia, Belanda, Jerman, dan Belgia

Lisensi Creative Commons Atribusi 4.0 Internasional.

360 Kusuma, G. C., Pratiwi, D. N., & Kristiyanti, LMS. (2023). Pengaruh Gender Diversity, Agresivitas

Pajak, dan Green Accouting Terhadap Corporate Social Responsibility (Studi Kasus pada Perusahaan

Sektor Energi Yang Terdaftar di BEI 2018-2021).

telah mewajibkan perempuan mengisi minimal perlindungan lingkungan. Green Accounting dapat

31% posisi direksi perusahaan (www.dw.com.). mengurangi beban lingkungan dengan

Hubungan dengan pemangku kepentingan dapat pengambilan keputusan yang tepat dan

ditingkatkan ketika ada lebih banyak direktur dan melakukan investasi pada teknologi ramah

komisaris perempuan di dewan sebagai hasil dari lingkungan. Perusahaan yang menerapkan Green

bisnis yang menunjukkan CSR yang lebih besar Accounting atau pelaporan berkelanjutan dapat

dengan memastikan kesempatan yang sama untuk mengungkapkan lebih banyak kegiatan sosial dan

semua. Berdasarkan penelitian yang dilakukan oleh lingkungannya. Para investor akan tertarik

Pambudi et al., (2022) dan Septianingsih & Muslih dengan perusahaan tersebut dan akan

(2019) menunjukkan bahwa Gender Diversity tidak meningkatkan kinerja keuangan (Mustafa et al.,

berpengaruh terhadadap Corporate Social 2020). Selain itu, para stakeholder akan tertarik

Responsibility. Hasil berbeda pada penelitian dengan perusahaan tersebut karena kelengkapan

Parwati & Dewi (2021) yang menunjukkan bahwa laporan keuangannya. Menurut penelitian yang

Gender Diversity berpengaruh terhadap Corporate dilakukan oleh Mustofa et al., (2020) menyatakan

Social Responsibility. bahwa Green Accounting memiliki pengaruh

Faktor lain yang mempengaruhi positif dan signifikan terhadap Corporate Social

pengungkapan Corporate Social Responsibility adalah Responsibility. Penelitian menurut Syekha (2021)

Agresivitas pajak. Menurut Lanis & Richardson, menyatakan bahwa Green Accounting tidak

(2013) agresivitas pajak adalah strategi yang berpengaruh terhadap Corporate Social

digunakan oleh menajemen untuk menurunkan Responsibility.

jumlah pajak yang harus di bayar. Keuntungan Beberapa kasus mengenai Corporate Social

yang tinggi dapat diperoleh dengan menurunkan Responsibility (CSR) masih terjadi di Indonesia, PT

jumlah pajak yang harus di bayar perusahaan. Citra Mitrabara Adipermana (MBAP) adalah salah

perusahaan akan buruk sebagai akibat dari satunya. Lokasi pertambangan dilakukan di

pengurangan pembayaran pajak, dan perselisihan sekitar rumah warga dan melewati dua sungai

dengan pemangku kepentingan dapat terjadi. Hasil yaitu sungai sesayap dan sungai malinau yang

penelitian yang dilakukan oleh Aziz (2020) menjadi sumber air untuk kebutuhan hidup

menyatakan bahwa agresivitas pajak berpengaruh sehari-hari masyarakat. Sepuluh tahun terakhir,

terhadap Corporate Social Responsibility. Menurut warna air sungai malinau berubah warna menjadi

penelitian yang dilakukan oleh Syekha (2021) kecoklatan dan menyebabkan air sungai tidak

menunjukkan hasil yang berbeda yaitu agresivitas dapat dimanfaatkan untuk keperluan sehari-hari.

pajak tidak berpengaruh terhadap Corporate Social Warga yang tidak mampu membuat sumur

Responsibility. sendiri mau tidak mau menggunakan air sungai

Faktor selanjutnya yang mempengaruhi CSR yang tidak layak tersebut. Akibat dari kegiatan

adalah Green Accounting. Menurut Lako (2018) pertambangan yang menghasilkan debu

untuk membantu pengguna membuat keputusan menyebabkan banyak anak kecil yang terkena

berdasarkan informasi, green accounting infeksi saluran pernapasan akut/ISPA. Dampak

mengkonfirmasi, mengukur, mencatat, meringkas, dari aktivitas penambangan ini juga berdampak

melaporkan, dan mengungkapkan informasi terhadap hewan-hewan yang ada di hutan sekitar

tentang peristiwa sosial dan lingkungan. Penerapan perusahaan. Kasus-kasus yang melibatkan

Green Accounting oleh perusahaan adalah untuk lingkungan seperti yang disebutkan sebelumnya

memberikan penilaian tentang beban dan dampak muncul dari kurangnya transparansi tanggung

Lisensi Creative Commons Atribusi 4.0 Internasional.

Jurnal Ilmiah Keuangan Akuntansi Binis, 2023; 2(2): 358-368 361

jawab sosial perusahaan. dimana dalam penelitian sebelumnya (Aziz, 2020)

Berdasarkan pembahasan dan fenomena dan (Syekha, 2021) juga menggunakan proksi ETR

yang telah dipaparkan, menunjukkan bahwa sebagai alat ukurnya. Hal ini dikarenakan banyak

pengungkapan CSR dalam sebuah perusahaan perusahaan memangkas penghasilan kena pajak

sangat penting dalam sebuah perusahaan dan dengan tetap menjaga laba sebelum pajak dan

adanya penelitian terdahulu yang menunjukkan bunga, dengan demikian semakin rendah nilai

inkonsistensi hasil. Sehingga dapat disusun ETR maka semakin besar kemungkinan

agresivitas pajak perusahaan tersebut. Rumus

tujuan dalam penelitian ini yaitu: (1) untuk

Effective Tax Rates (ETR) adalah sebagai berikut:

mengetahui Pengaruh Gender Diversity,

𝐵𝑒𝑏𝑎𝑛 𝑝𝑎𝑗𝑎𝑘 𝑝𝑒𝑛𝑔ℎ𝑎𝑠𝑖𝑙𝑎𝑛

𝐸𝑇𝑅 = ……… (2)

Agresivitas Pajak, dan Green Accounting 𝐿𝑎𝑏𝑎 𝑠𝑒𝑏𝑒𝑙𝑢𝑚 𝑝𝑎𝑗𝑎𝑘 𝑝𝑒𝑛𝑔ℎ𝑎𝑠𝑖𝑙𝑎𝑛

Terhadap Corporate Social Responsibility pada

2.3. Green Accounting

Perusahaan Sektor Energi pada tahun 2018-2021

Manajemen mendapatkan manfaat dari

yang terlisting di Bursa Efek Indonesia. (2) Untuk

penerapan green accounting karena perusahaan

mengetahui Pengaruh Gender Diversity Terhadap

berkomitmen dalam tanggung jawab sosial dan

Corporate Social Responsibility, (3) Untuk

pelestarian lingkungan (Mariani, 2017). Penelitian

mengetahui Pengaruh Agresivitas Pajak

ini menggunakan variabel dummy sebagai

Terhadap Corporate Social Responsibility, (4) Untuk indikator penilaian. Suatu perusahaan yang

mengetahui Pengaruh Green Accounting mengungkapkan komponen biaya lingkungan,

Terhadap Corporate Social Responsibility. biaya operasional, biaya pengelolaan limbah,

biaya pengembangan dan sebagainya maka akan

2. Tinjauan Teoritis diberi angka 1 (satu), tetapi jika tidak diberi angka

0 (nol).

2.1 Gender Diversity

Dengan adanya perempuan dalam diskusi

2.4. Corporate Social Responsibility

tentang isu-isu pemangku kepentingan,

Corporate Social Responsibility (CSR)

perusahaan mendapat alternatif dan pertimbangan

merupakan variabel dependen dalam penelitian

penyelesaian masalah karena pada umumnya

ini. CSR adalah pengungkapan laporan

wanita memiliki pemikiran yang mnedetail dan

pertanggungjawaban perusahaan terhadap sosial

cenderung menganalisa masalah-masalah sebelum

dan lingkungannya. Indikator penelitian CSR

pengambilan keputusan (Astuti, 2017). Penelitian

dalam penelitian ini menggunakan variabel

ini bermaksud untuk membandingkan jumlah

dummy. Berdasarkan kriteria GRI 4.0, perusahaan

dewan direksi dan komisaris wanita dibagi dengan

akan diberikan nilai 1 (satu) pada kriteria yang

keseluruhan dewan. Perhitungan Gender Diversity

telah dilaksanakan perusahaan dan nilai 0 (nol)

dalam penelitian ini seperti dilakukan oleh (Dewi,

terhadap kriteria yang belum dilaksanakan.

2021).

Adapun rumus yang dipakai untuk mengukur

𝐷𝑒𝑤𝑎𝑛 𝑑𝑖𝑟𝑒𝑘𝑠𝑖 𝑑𝑎𝑛 𝑘𝑜𝑚𝑖𝑠𝑎𝑟𝑖𝑠 𝑤𝑎𝑛𝑖𝑡𝑎 pengungkapan CSR dalam penelitian ini adalah

𝐺𝐷 = ...........…… (1)

𝑇𝑜𝑡𝑎𝑙 𝑑𝑒𝑤𝑎𝑛 𝑑𝑖𝑟𝑒𝑘𝑠𝑖 𝑑𝑎𝑛 𝑘𝑜𝑚𝑖𝑠𝑎𝑟𝑖𝑠 sebagai berikut:

𝛴𝑋𝑖

𝐶𝑆𝑅𝐷𝑖 = ………………………………… (3)

𝑛𝑖

2.2. Agresivitas Pajak

Agresivitas pajak merupakan suatu stategi

2.5. Kerangka Pemikirian

secara sengaja yang dilakukan oleh perusahaan

Kerangka pemikiran yang akan dibentuk

untuk meminimalkan beban yang ditanggung.

dalam penelitian ini adalah sebagai berikut:

Dalam penelitian ini agresivitas pajak diukur

dengan menggunakan Effective Tax Ratio (ETR),

Lisensi Creative Commons Atribusi 4.0 Internasional.

362 Kusuma, G. C., Pratiwi, D. N., & Kristiyanti, LMS. (2023). Pengaruh Gender Diversity, Agresivitas

Pajak, dan Green Accouting Terhadap Corporate Social Responsibility (Studi Kasus pada Perusahaan

Sektor Energi Yang Terdaftar di BEI 2018-2021).

4. Hasil dan Pembahasan

4.1. Hasil Penelitian

Analisis statistik deskriptif mendeskripsikan

suatu data yang dilihat dari nilai maksimum,

minimum, rata-rata, dan standar deviasi.

Berdasarkan tabel 2, hasil output SPSS dari

analisis deskriptif dengan jumlah sampel

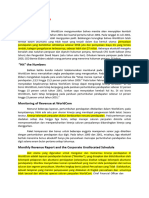

Gambar 1 Kerangka Pemikiran sebanyak 80 perusahaan didapatkan informasi

Sumber: Modifikasi dari berbagai sumber, 2023 data CSR memperlihatkan nilai maksimum dari

Berdasarkan gambar kerangka pemikiran di CSR perusahaan sektor energi yang menjadi

atas, maka dapat disimpulkan: sampel yaitu sebesar 0,66. Sedangkan nilai

H1: Gender Diversity berpengaruh terhadap minimum sebesar 0,26. Berdasarkan tabel di atas

Corporate Social Responsibility.

nilai rata-rata lebih besar dari standar deviasi

H2: Agresivitas Pajak berpengaruh terhadap

karena nilai rata-rata sebesar 0,4409 dan standar

Corporate Social Responsibility.

H3: Green Accounting berpengaruh terhadap deviasi sebesar 0,09875. Sehingga membuktikan

Corporate Social Responsibility. bahwa kualitas data dari variabel CSR baik dan

penyebaran data memperlihatkan hasil yang

3. Metode Penelitian normal.

Data Penelitian bersumber dari data sekunder Berdasarkan output dari gender diversity (GD)

yaitu laporan keuangan tahunan yang ada di Bursa memperlihatkan nilai maksimum dari gender

Efek Indonesia. Data yang telah dikumpulkan diversity yaitu sebesar 0,33. Sedangkan nilai

diolah dengan menggunakan SPSS 23. Objek dalam minimumnya yaitu sebesar 0,00 dikarenakan

penelitian ini adalah perusahaan sektor energi yang variabel dummy. Nilai rata-rata lebih besar dari

terdaftar di BEI periode 2018-2021. Pengambilan standar deviasi karena nilai rata-rata sebesar

sampel penelitian dilakukan dengan menggunakan 0,0975 dan standar deviasi sebesar 0,09664.

teknik purposive sampling yaitu sebagai berikut. Sehingga membuktikan bahwa kualitas data dari

Tabel 1. Tahapan Seleksi Sampel Penelitian variabel ini baik dan penyebaran data

No Kriteria Jumlah memperlihatkan hasil yang normal.

1 Jumlah perusahaan energi 72 Berdasarkan output dari agresivitas pajak

yang terdaftar di BEI 2018-

(ETR) memperlihatkan nilai maksimum yaitu

2021.

2 Perusahaan energi yang tidak (10) sebesar 0,82. Sedangkan nilai minimumnya yaitu

terdaftar secara berturut- sebesar 0,00. Nilai rata-rata lebih besar dari

turut di BEI tahun 2018-2021. standar deviasi karena nilai rata-rata sebesar

3 Perusahaan yang tidak (7) 0,2333 dan standar deviasi sebesar 0,13522.

menerbitkan laporan Sehingga membuktikan bahwa kualitas data dari

keuangan tahunan pada

variabel ini baik dan penyebaran data

tahun 2018-2021.

memperlihatkan hasil yang normal.

4 Perusahaan energi yang tidak (3)

mempublikasikan CSR. Berdasarkan output dari green accounting (GA)

5 Perusahaan energi yang (32) memperlihatkan nilai maksimum dari green

mengalami kerugian pada accounting yaitu sebesar 1,00 dan Nilai minimum

2018-2021. sebesar 0,00 dikarenakan variabel dummy. Nilai

Jumlah sampel yang digunakan 80 rata-rata lebih besar dari standar deviasikarena

Sumber: Data Diolah, 2023.

nilai rata-rata sebesar 0,81 dan standar deviasinya

Lisensi Creative Commons Atribusi 4.0 Internasional.

Jurnal Ilmiah Keuangan Akuntansi Binis, 2023; 2(2): 358-368 363

sebesar 0,393. Sehingga membuktikan bahwa Uji multikolinearitas digunakan untuk

kualitas data dari variabel ini baik dan penyebaran menunjukkan apakah variabel independen

data memperlihatkan hasil yang normal. (bebas) berkorelasi dengan menggunakan model

regresi. Uji multikolinearitas dapat dilakukan

Tabel 2. Hasil Uji Statistik Deskriptif melalui analisis korelasi antar variabel dengan

N Min Max Mean Std. perhitungan nilai tolerance dan variance inflation

Dev factor (VIF). Uji multikolinearitas pada penelitian

GD 80 0,00 0,33 0,0975 0,09664 ini menunjukkan angka VIF<10 dan mempunyai

ETR 80 0,00 0,82 0,2333 0,13522 angka tolerance>0,1. Maka dapat disimpulkan

GA 80 0,00 1,00 0,81 0,393 bahwa model regresi dalam penelitian ini bebas

CSR 80 0,26 0,66 0,4409 0,09875

dari multikolinearitas.

Sumber: Data Diolah (2023)

Tabel 5. Hasil Uji Autokorelasi

Tabel 3. Uji Normalitas

Model R R Adjusted R Std. error Durbi

One-Sample Kolmogorov-Smirnov Test Square Square of the n-

Unstandarized Estimate Watso

n

Residual 0,506 0,256 0,227 0,08683 1,246

1

N 80

Sumber: Data Diolah (2023)

Normal Mean

.0000000

Parametersa,b

Tujuan dari uji autokorelasi digunakan adalah

Std.

.08516531 untuk mengetahui apakah ada korelasi kesalahan

Deviation

Most Extreme Absolute pengganggu atau tidak pada periode t dengan

.048

Differences kesalahan pengganggu periode t-1 (sebelumnya)

Positive .048 dalam model regresi linier. Uji Durbin-Watson

Negative -.047 (DW test) dapat digunakan untuk mendeteksi

Test Statistic .048 problem autokorelasi. Apabila nilai D-W berada

Asymp. Sig. (2-

.200c,d dibawah -2 atau diatas +2 artinya terjadi

tailed)

autokorelasi. Namun jika berada diantara -2

Sumber: Data Diolah (2023)

hingga +2 artinya tidak terjadi autokorelasi.

Uji ini digunakan untuk menganalisis nilai

Diketahui pada penelitian ini nilai DW sebesar

residual dari variabel gender diversity, agresivitas

1,246 sehingga dapat disimpulkan bahwa model

pajak, dan green accounting menghasilkan distribusi

regresi pada penelitian ini terbebas dari gejala

yang normal atau tidak. Syarat uji normalitas

autokorelasi.

dengan uji Kolmogorov Smirnov apabila nilai

Uji ini digunakan untuk mengetahui apakah

signifikasi lebih besar dari 0,05. Pada penelitian ini,

terdapat ketidaksamaan variance dari satu

uji normalitas menunjukkan angka lebih besar dari

residual observasi ke residual lainnya dalam

0,05 yaitu sebesar 0,200. Hal ini menunjukkan bahw

model regresi. Model regresi dapat dikatakan baik

data yang diteliti telah memenuhi asumsi

apabila tidak terjadi heteroskedastisitas atau

normalitas.

homoskedastisitas. Metode pengujian yang

Tabel 4. Hasil Uji Multikolinearitas digunakan adalah uji Glejser. Heteroskedastisitas

Variabel Tolerance VIF terjadi apabila nilai signifikansi kurang dari 0,05.

Gender Diversity (X1) 0,818 1,223 Sedangkan jika nilai signifikansi lebih besar dari

Agresivitas Pajak (X2) 0,901 1,110 0,05 maka tidak terjadi gejala heteroskedastisitas.

Green Accounting (X3) 0,879 1,137 Berdasarkan hasil pada tabel 6, dapat ditarik

Sumber: Data Diolah (2023) kesimpulan bahwa nilai signifikansi gender

Lisensi Creative Commons Atribusi 4.0 Internasional.

364 Kusuma, G. C., Pratiwi, D. N., & Kristiyanti, LMS. (2023). Pengaruh Gender Diversity, Agresivitas

Pajak, dan Green Accouting Terhadap Corporate Social Responsibility (Studi Kasus pada Perusahaan

Sektor Energi Yang Terdaftar di BEI 2018-2021).

diversity sebesar 0,348 lebih besar dari 0,05, akan menurun sebesar 0,281 persen. Nilai

agresivitas pajak sebesar 0,756 lebih besar dari 0,05, koefisien regresi agresivitas pajak (β2) sebesar -

dan green accounting sebesar 0,702 lebih besar 0,05. 0,007 berarti apabila agresivitas pajak meningkat

Maka model regresi ini dapat disimpulkan tidak sebesar 1 persen dengan anggapan variabel

adanya gejala heteroskedastisitas. lainnya konstan, maka pengungkapan CSR akan

menurun sebesar 0,007 persen. Nilai koefisien

Tabel 6. Hasil Uji Heteroskedastisitas green accounting (β3) sebesar 0,085 berarti apabila

Model Unstandarize Standarize Sig. green accounting meningkat sebesar 1 persen

d Coefficients d dengan anggapan variabel lainnya konstan, maka

Coefficient pengungkapan CSR akan meningkat sebesar 0,085

s

persen.

B Std. Beta

Uji F atau uji kelayakan model bertujuan

Error

untuk mengetahui apakah variabel gender

(Constant) 0,069 0,021 0,00

2 diversity, agresivitas pajak, dan green accounting

Gender 0,063 0,067 0,118 0,34 berpengaruh secara bersama-sama terhadap

Diversity 8 variabel CSR. Hasil uji F pada tabel 8

Agresivita -0,015 0,047 -0,037 0,75 menunjukkan nilai F hitung sebesar 8,729 dengan

s Pajak 6 tingkat signifikansi P value 0,000 dimana lebih

Green -0,006 0,016 -0,046 0,70

kecil dari 0,05. Artinya, model penelitian ini

Accountin 2

g signifikan dan variabel independen berpengaruh

Sumber: Data Diolah (2023) secara simultan terhadap variabel dependen.

Setelah model regresi memenuhi syarat uji Tabel 8. Hasil Uji F

asumsi klasik, maka hipotesis penelitian diuji Model Sum Df Mean F Sig.

dengan menggunakan analisis regresi berganda. of Squar

Hasil output data dapat dilihat pada tabel 7 berikut: Squar e

es

Tabel 7. Hasil Regresi Linear Berganda Regressio 0,917 3 0,066 8,72 0,00

n 9 0

Model B Std. Error Residual 0,573 76 0,008

(Constant) 0,401 0,034 Total 0,770 79

Gender Diversity -0,281 0,108 Sumber: Data Diolah (2023)

Agresivitas Pajak -0,007 0,076

Berdasarkan tabel 9 dapat diketahui bahwa

Green Accounting 0,085 0,027

hasil uji t variabel gender diversity memperlihatkan

Sumber: Data Diolah (2023)

nilai thitung (2,593) lebih besar daripada ttabel

Berdasarkan tabel tersebut dapat diperoleh (1,99167) dan nilai signifikansi sebesar 0,011 lebih

persamaan sebagai berikut: kecil dari nilai signifikansi 0,05 (0,011<0,05). Hasil

TCSR=α+β1GD+ β2ETR+ β3GA+e ini mengindikasikan bahwa H1 diterima yang

TCSR=0,401-0,281X1-0,007X2+0,085X3 berarti bahwa gender diversity berpengaruh

Nilai koefisien regresi gender diversity (β1) terhadap CSR.

sebesar -0,281 berarti apabila gender diversity Hasil uji statistik t variabel agresivitas pajak

meningkat sebesar 1 persen dengan anggapan memperlihatkan nilai thitung (-0,087) lebih kecil

variabel lainnya konstan, maka pengungkapan CSR daripada ttabel (1,99167) dan nilai signifikansi

Lisensi Creative Commons Atribusi 4.0 Internasional.

Jurnal Ilmiah Keuangan Akuntansi Binis, 2023; 2(2): 358-368 365

sebesar 0,931 lebih besar dari nilai signifikansi 0,05 menunjukkan bahwa perusahaan menawarkan

(0,931>0,05). Hasil ini mengindikasikan bahwa H2 kemungkinan yang sama untuk berpartisipasi

ditolak yang berarti bahwa agresivitas pajak tidak dan memperkuat citra perusahaan.

berpengaruh terhadap CSR. b. Pengaruh Agresivitas Pajak terhadap

Hasil uji statistik t variabel green accounting Corporate Social Responsibility pada

memperlihatkan nilai thitung (3,187) lebih kecil Perusahaan Sektor Energi 2018-2021

daripada ttabel (1,99167) dan nilai signifikansi sebesar Penelitian ini menyatakan tidak terdapat

0,002 lebih kecil dari nilai signifikansi 0,05 hubungan antara agresivitas pajak dengan

(0,002<0,005). Hasil ini mengindikasikan bahwa H3 pengungkapan corporate social responsibility

diterima yang berarti bahwa green accounting suatu perusahaan. Perusahaan yang agresif

berpengaruh terhadap CSR. maupun tidak terhadap pajak terus terlibat

dalam upaya CSR karena merupakan kewajiban

Tabel 9. Hasil Uji t mereka untuk melindungi lingkungan dari

Model Standarized t Sig. kerusakan yang dapat ditimbulkan oleh aktivitas

coefficients operasional perusahaan.

Beta Penelitian ini sejalan dengan penelitian yang

11,682 0,000 dilakukan oleh Syekha (2021) yang menyatakan

Gender 0,284 2,593 0,011 bahwa agresivitas pajak tidak berpengaruh

Diversity

terhadap Corporate Social Responsibility. Akan

Agresivitas -0,009 -0,087 0,931

tetapi, penelitian ini tidak mendukung penelitian

Pajak

Green 0,336 3,187 0,002 yang dilakukan oleh Aziz (2020), Lanis &

Accounting Richardson (2013), dan Rahayu & Darmawan

Sumber: Data Diolah (2023). (2017) yang menunjukkan bahwa agresivitas

pajak berpengaruh terhadap corporate social

4.2. Pembahasan responsibility. Prioritas utama perusahaan

a. Pengaruh Gender Diversity terhadap

mengarah pada keuntungan yang tinggi dan

Corporate Social Responsibility pada

peningkatan kinerja dari pada tanggung jawab

Perusahaan Sektor Energi 2018-2021

sosial, penelitian ini tidak mendukung teori

Penelitian ini sejalan dengan Parwati & Dewi

akuntansi sosial. Peningkatan keuntungan dapat

(2021), Damanik & Dewayanto (2021) yang

dilakukan dengan penghindaran pajak sehingga

menyatakan bahwa gender diversity berpengaruh

dapat meperbaiki perekonomian perusahaan,

terhadap corporate social responsibility. Akan tetapi,

dimana hal ini juga tidak sesuai dengan teori

penelitian ini tidak mendukung penelitian

stakeholder.

Pambudi et al., (2022) dan Septianingsih & Muslih

Penelitian ini bertentangan dengan teori

(2019) yang menjelaskan bahwa gender diversity

legitimasi yang mengungkapkan bahwa tingkat

tidak berpengaruh terhadap corporate social

pengungkapan CSR perusahaan meningkat

responsibility. Keikutsertaan wanita dalam

secara proporsional dengan seberapa agresif

manajemen dapat membantu perusahaan

pajaknya. Hal ini dilakukan karena perusahaan

mambangun hubungan dengan pemangku

ingin mendapatkkan kredibilitas di mata

kepentingan dan memberikan solusi untuk

masyarakat.

masalah. Nilai dan karakteristik wanita konsisten

c. Pengaruh Green Accounting terhadap

dengan pengungkapan CSR karena mereka

Corporate Social Responsibility pada

mempunyai tingkat kepedulian yang lebih besar

Perusahaan Sektor Energi 2018-2021

terhadap lingkungan sekitarnya. Kehadiran

Penelitian ini juga sejalan dengan penelitian

keragaman gender di dalam perusahaan

Lisensi Creative Commons Atribusi 4.0 Internasional.

366 Kusuma, G. C., Pratiwi, D. N., & Kristiyanti, LMS. (2023). Pengaruh Gender Diversity, Agresivitas

Pajak, dan Green Accouting Terhadap Corporate Social Responsibility (Studi Kasus pada Perusahaan

Sektor Energi Yang Terdaftar di BEI 2018-2021).

yang dilakukan oleh Mustofa et al., (2020), Dhar et 5. Kesimpulan

al., (2022), Rohayati & Mulyati (2022). Green Berdasarkan hasil penelitian yang dilakukan

Accounting berpengaruh terhadap Corporate Social pada perusahaan sektor energi yang terdaftar

Responsibility karena saling berkaitan antara biaya di BEI 2018-2021 diperoleh kesimpulan bahwa

lingkungan dengan tanggung jawab sosial gender diversity, agresivitas pajak, dan green

perusahaan. Akan tetapi, penelitian ini tidak accounting secara simultan berpengaruh

mendukung penelitian yang dilakukan oleh

terhadap CSR. Berdasarkan pengujian hipotesis

Syekha (2021) yang menyatakan bahwa green

parsial menyatakan bahwa Gender diversity

accounting tidak berpengaruh terhadap corporate

berpengaruh terhadap CSR. Karena

social responsibility.

perusahaan menawarkan kesempatan yang

Kenaikan pelaporan aspek lingkungan pada

sama untuk terlibat dalam perusahan,

laporan keuangan perusahaan sejalan dengan

keragaman gender di dewan dapat memberikan

perkembangan pelaporan CSR. Jika suatu

penilaian yang baik terhadap organisasi.

perusahaan menggabungkan informasi tentang

lingkungan dan kinerja berkelanjutan dalam

Wanita dalam jajaran dewan dapat

pelaporan keuangannya, maka perusahaan tersebut menawarkan alternatif penyelesaian masalah

sangat peduli terhadap lingkungan. Salah satu dari beberapa sudut pandang. Agresivitas

faktor yang diperhitungkan oleh pemangku pajak tidak berpengaruh terhadap CSR.

kepentingan saat mengevaluasi tanggung jawab Perusahaan memprioritaskan keuntungan

sosial perusahaan adalah pengungkapan biaya yang besar daripada tanggung jawab sosial.

lingkungan. Perusahaan sektor energi adalah Tindakan ini dilakukan dengan mengurangi

perusahaan yang tidak terlepas dari sumber- beban yang dibayarkan kepada negara.

sumber alam dan mempunyai dampak yang Pengungkapan CSR tetap dilakukan meskipun

signifikan terhadap lingkungan, sehingga berupaya perusahaan tersebut melakukan agresivitas

untuk menghindari resiko dan konflik dengan pajak ataupun tidak. Perusahaan tetap

masyarakat. Maka dapat disimpulkan bahwa mengungkapkan CSR karena untuk

penelitian ini mendukung teori akuntansi sosial mengurangi dampak yang akan timbul dari

yang memaparkan bahwa perusahaan harus

aktivitas operasional perusahaan. green

menyelaraskan kepentingan laba dan menghindari

accounting berpengaruh terhadap CSR.

konflik yang timbul.

Perusahaan dapat menggunakan green

Berdasarkan data di atas, 81% perusahaan sektor

accounting untuk memberikan informasi CSR

energi yang diteliti memperlihatkan biaya

yang lebih luas.

lingkungan terkait dengan dampak dari aktivitas

operasional perusahaan. Temuan ini menunjukkan

6. Keterbatasan Dan Saran

bahwa perusahaan di sektor energi mempunyai

Keterbatasan dari penelitian yang dilakukan

kepedulian terhadap lingkungan untuk

ini yaitu Penelitian ini hanya terbatas pada

meningkatkan citra mereka. Hal ini selaras dengan

variabel gender diversity, agresivitas pajak, dan

teori legitimasi yang memaparkan bahwa

green accouting pada perusahaan sektor energi

perusahaan yang peduli terhadap lingkungan

yang tercatat. Perusahaan yang diteliti hanya 20

bermanfaat karna perusahaan tersebut dapat

perusahaan dari total keseluruhan perusahaan

meningkatkan reputasinya di masyarakat.

sektor energi. Sehingga tidak dapat

digeneralisasikan pada sektor lain. Dan periode

Lisensi Creative Commons Atribusi 4.0 Internasional.

Jurnal Ilmiah Keuangan Akuntansi Binis, 2023; 2(2): 358-368 367

penelitian hanya terbatas pada tahun 2018-2021 k/article/view/35402

saja.

Dewi, P. A. C., & Sedana, I. B. P. (2019). Pengaruh

Penelitian selanjutnya disarankan untuk Profitabilitas, Ukuran Perusahaan, Dan

menambah atau mengganti variabel independen Leverage Terhadap Pengungkapan

yang dapat mempengaruhi variabel corporate Corporate Social Responsibility. E-Jurnal

social responsibility seperti kinerja keuangan, tata Manajemen Universitas Udayana, 8(11), 6618.

kelola perusahaan, dan lain sebagainya. Melakukan https://doi.org/10.24843/ejmunud.2019.v08.i

11.p12

analisis pengungkapan pada sektor industri lain

yang mempunyai dampak lingkungan yang cukup Dhar, B. K., Sarkar, S. M., & Ayittey, F. K. (2022).

besar seperti industri kimia. Menambah periode Impact of social responsibility disclosure

tahun penelitian agar hasil penelitian dapat lebih between implementation of green

accounting and sustainable development: A

akurat dan konsisten dari variabel-variabel yang

study on heavily polluting companies in

digunakan.

Bangladesh. Corporate Social Responsibility

and Environmental Management, 29(1), 71–78.

7. Ucapan Terimakasih https://doi.org/10.1002/csr.2174

Peneliti mengucapkan terima kasih kepada ITB

Iqbal, M., & Faiqoh, S. (2018). Penerapan Gri-G4

AAS Surakarta yang senantiasa membantu dan

Sebagai Pedoman Baku Sistem Pelaporan

membimbing serta mengajarkan banyak ilmu

Berkelanjutan Bagi Perusahaan. Jurnal

sehingga artikel ini dapat terselesaikan. Akuntansi Universitas Jember, 16(2).

Daftar Pustaka Lako, A. (2018). Conceptual Framework of Green

Accounting. Accounting, May, 60–66.

Astuti, E. P. (2017). Pengaruh Diversitas Dewan

Direksi Terhadap Nilai Perusahaan Pada Lanis, G., & Richardson, G. (2013). Corporate

Perusahaan Manufaktur Yang Terdaftar Di social responsibility and tax aggressiveness:

Bursa Efek Indonesia Periode 2008-2011. A test of legitimacy theory. Accounting,

Jurnal Ilmiah Prodi Manajemen Universitas Auditing and Accountability Journal, 26(1), 75–

Pamulang, 4(2), 159–179. 100.

https://doi.org/10.1108/09513571311285621

Aziz, H. N. (2020). Pengaruh Agresivitas Pajak dan

Kepemilikan Manajerial Terhadap Mariani, D. (2017). Pengaruh Penerapan Green

Pengungkapan Corporate Social Accounting, Kepemilikan Saham Publik,

Responsibility. Repository.Usd.Ac.Id, 1–19. Publikasi CSR terhadap Pengungkapan CSR

https://repository.unsri.ac.id/12539/ dengan Kinerja Keuangan sebagai Variabel

Intervening (Studi Empiris pada Perusahaan

BPPT. (2021). Outlook Energi Indonesia 2021

Property dan Real Estate yang Terdaftar di

[Indonesian Energy Outlook 2021].

Bursa Efek Indonesia Tahu. Jurnal Akuntansi

Damanik, G. S. M., & Dewayanto, T. (2021). Analisis Dan Keuangan, 6(2), 141–160.

Pengaruh Diversitas Dewan Komisaris

Mulyati, H. (2022). Pengaruh Green Accounting,

Terhadap Corporate Social Responsibility

Profitabilitas, dan Ukuran Perusahaan

Disclosure. Diponegoro Journal of Accounting,

Terhadap Corporate Social Responsibility

10(1), 1–14.

pada Perusahaan Pertambangan yang

Dewi, L. G. K. (2021). Pengaruh Gender Diversity, Terdaftar di Bursa Efek Indonesia Tahun

Kepemilikan Institusional, Profitabilitas, Dan 2018-2021. Jurnal Digital Akuntansi

Leverage Terhadap Pengungkapan CSR Pada (JUDIKA), 2(1), 17–29.

Perusahaan Pertambangan Yang Terdaftar Di

Muslih, M. (2019). Board Size, Ownership

BEI. JIMAT (Jurnal Ilmiah Mahasiswa

Diffusion, Gender Diversity, Media

Akuntansi) Undiksha, 12(3), 955–967.

Exposure, dan Pengungkapan Corporate

https://ejournal.undiksha.ac.id/index.php/S1a

Lisensi Creative Commons Atribusi 4.0 Internasional.

368 Kusuma, G. C., Pratiwi, D. N., & Kristiyanti, LMS. (2023). Pengaruh Gender Diversity, Agresivitas

Pajak, dan Green Accouting Terhadap Corporate Social Responsibility (Studi Kasus pada Perusahaan

Sektor Energi Yang Terdaftar di BEI 2018-2021).

Social Responsibility (Studi Kasus pada

Perusahaan Indeks SRI-KEHATI yang

terdaftar di Bursa Efek Indonesia Periode

2013-2017). Jurnal Akuntansi Maranatha, 11(2),

218–229.

https://doi.org/10.28932/jam.v11i2.1995

Mustofa, U. A., Edy, R. N. A. P., & Kholid, M. F. N.

(2020). Green Accounting Terhadap CSR pada

Bus di Indonesia dengan Kinerja Keuangan

Sebagai Variabel Intervening. Jurnal Ilmiah

Ekonomi Islam, 6(3), 508.

https://doi.org/10.29040/jiei.v6i3.1372

Pambudi, J. E., Siregar, I. G., & Widyarini, A. (2022).

Pengaruh Gender, Ukuran Perusahaan dan

Umur Perusahaan Terhadap Pengungkapan

Corporate Social Responsibility.

Http://Jurnalnasional.Ump.Ac.Id/Index.Php/RA

AR/, 2(1).

Rahayu & Darmawan, J. (2017). Pengaruh

Agresivitas Pajak terhadap Corporate Social

Responsibility. Prosiding SEMNAS IIB

DARMAJAYA, 01(02), 541–558.

Syekha, S. (2021). Pengaruh green accounting, media

exposure, dan agresivitas pajak terhadap corporate

social responsibility: studi kasus perusahaan

Property, Real Estate, and ….

http://digilib.uinsby.ac.id/id/eprint/49703%0

Ahttp://digilib.uinsby.ac.id/49703/2/Syarifah

Syekha_G72217075.pdf

Tanujaya, K & Anggreany, E. (2021). Hubungan

Dewan Direksi, Keberagaman Gender dan

Kinerja Berkelanjutan terhadap Penghindaran

Pajak. Jurnal Ilmiah Akuntansi Dan Keuangan,

4(5), 1648–1666.

https://doi.org/https://doi.org/10.32670/fairva

lue.v4i5.754.

Lisensi Creative Commons Atribusi 4.0 Internasional.

Anda mungkin juga menyukai

- Bab IDokumen29 halamanBab INITA AGUSTINBelum ada peringkat

- Pengaruh Corporate Social Responsibility Dan Green Moderasi ProfitabilitasDokumen10 halamanPengaruh Corporate Social Responsibility Dan Green Moderasi ProfitabilitasMelianaWanda041 aristaBelum ada peringkat

- 974-Article Text-4634-2-10-20220707Dokumen13 halaman974-Article Text-4634-2-10-20220707Muhammad YusufBelum ada peringkat

- Flow Cost Accounting Terhadap Corporate Sustainability: Pengaruh Penerapan Green Accounting Dan MaterialDokumen12 halamanFlow Cost Accounting Terhadap Corporate Sustainability: Pengaruh Penerapan Green Accounting Dan MaterialSamantha SantosoBelum ada peringkat

- 1 s2.0 S0957178723001005 MainDokumen9 halaman1 s2.0 S0957178723001005 Main170602032Belum ada peringkat

- Tugas Riview Jurnal (Indriyani AK-5B) 1Dokumen30 halamanTugas Riview Jurnal (Indriyani AK-5B) 1indriyaniBelum ada peringkat

- 1 PBDokumen13 halaman1 PBfauziah nazivaBelum ada peringkat

- Proposal Skripsi V2Dokumen19 halamanProposal Skripsi V2ShosikBelum ada peringkat

- Aktadmin,+35402 101836 1 CE+30 Hal+955 967Dokumen13 halamanAktadmin,+35402 101836 1 CE+30 Hal+955 967nadiah ocvinithaBelum ada peringkat

- Wirawan & Putri (2022)Dokumen10 halamanWirawan & Putri (2022)IrsyadBelum ada peringkat

- Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan Di Bursa Efek IndonesiaDokumen16 halamanPengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan Di Bursa Efek Indonesiayudha prasetyoBelum ada peringkat

- 2870 11401 1 PBDokumen10 halaman2870 11401 1 PBAndrya PutraBelum ada peringkat

- Proposal Riset Versi Jurnal-1Dokumen18 halamanProposal Riset Versi Jurnal-1Ahmad RafliBelum ada peringkat

- 803-Article Text-3129-1-10-20230929Dokumen13 halaman803-Article Text-3129-1-10-20230929Deddy Nur CahyonoBelum ada peringkat

- Pengaruh Pengungkapan Environmental Social Dan GovDokumen23 halamanPengaruh Pengungkapan Environmental Social Dan Govdjakastore71Belum ada peringkat

- Review 5Dokumen14 halamanReview 5Rosy LiaBelum ada peringkat

- Admin,+6 +Hadiah+Fitriyah+blm+ada+info+fee+52-60Dokumen9 halamanAdmin,+6 +Hadiah+Fitriyah+blm+ada+info+fee+52-60Ahmad Iqbal HidayatBelum ada peringkat

- 361-Article Text-2052-2-10-20220915Dokumen11 halaman361-Article Text-2052-2-10-20220915Anisa Nur Af'idahBelum ada peringkat

- 1108-Article Text-2313-1-10-20220725Dokumen7 halaman1108-Article Text-2313-1-10-20220725nadillaesya putriBelum ada peringkat

- Artikel Ilmiah 1Dokumen18 halamanArtikel Ilmiah 1ika mayasariBelum ada peringkat

- Rezapolitani, Production Editor, Kinerja Lingkungan Dan Pengungkapan Lingkungan Pada Perusahaan Sektor Energi Di IndonesiaDokumen10 halamanRezapolitani, Production Editor, Kinerja Lingkungan Dan Pengungkapan Lingkungan Pada Perusahaan Sektor Energi Di IndonesiaIka SwastiBelum ada peringkat

- Tanggung Jawab Sosial Perusahaan (CSR)Dokumen4 halamanTanggung Jawab Sosial Perusahaan (CSR)hadaBelum ada peringkat

- Penerapan Corporate Social Responsbility (CSR) Dan Manfaatnya Bagi Perusahaan Dan MasyarakatDokumen8 halamanPenerapan Corporate Social Responsbility (CSR) Dan Manfaatnya Bagi Perusahaan Dan MasyarakatlilubBelum ada peringkat

- Essay 2Dokumen4 halamanEssay 2ners zaenalBelum ada peringkat

- BAB 2 - Ni Putu Cherline BerlianaDokumen11 halamanBAB 2 - Ni Putu Cherline Berlianaputu cherline21Belum ada peringkat

- Published Paper CSREMDokumen9 halamanPublished Paper CSREMlia rosaBelum ada peringkat

- 1 PBDokumen20 halaman1 PBDRHBelum ada peringkat

- 9511-Article Text-53540-1-10-20220119Dokumen13 halaman9511-Article Text-53540-1-10-20220119Shia ZenBelum ada peringkat

- 58 Revisi Jurnal 16038 - Publikasi Syaila Fitri Handoko & Ibu Harti BudiDokumen12 halaman58 Revisi Jurnal 16038 - Publikasi Syaila Fitri Handoko & Ibu Harti BudiNisa VebrianaBelum ada peringkat

- Junal InternasionalDokumen12 halamanJunal InternasionalAyu Fahmadia AzisBelum ada peringkat

- Miratul Istianah - 195310312 - Miratul IstianahDokumen91 halamanMiratul Istianah - 195310312 - Miratul IstianahDANI PRATAMABelum ada peringkat

- 3655-Article Text-10656-1-10-20240112Dokumen14 halaman3655-Article Text-10656-1-10-20240112NgurahAdiputraBelum ada peringkat

- Pengaruh Ukuran Perusahaan, Leverage, Dan Profitabilitas Pada CSRDokumen27 halamanPengaruh Ukuran Perusahaan, Leverage, Dan Profitabilitas Pada CSRAnthon AqBelum ada peringkat

- CSR 2Dokumen12 halamanCSR 2Muhammad ApridhoniBelum ada peringkat

- Jurnal EtikaDokumen23 halamanJurnal Etikahanaapdwiyah3Belum ada peringkat

- 1084-Article Text-2886-1-10-20200730Dokumen9 halaman1084-Article Text-2886-1-10-20200730ridhonugrahaBelum ada peringkat

- Document 5Dokumen11 halamanDocument 5Anthon AqBelum ada peringkat

- Rahmat Kurniawan OkDokumen60 halamanRahmat Kurniawan OkCV HARFASA KARYA EDUCATIONBelum ada peringkat

- 12-Article Text-21-3-10-20220609Dokumen13 halaman12-Article Text-21-3-10-20220609RATIH ANINDI PUTRIBelum ada peringkat

- 285-Article Text-458-1-10-20201105Dokumen19 halaman285-Article Text-458-1-10-20201105septiandwiirmawan1122Belum ada peringkat

- Proposal MemengDokumen80 halamanProposal MemengMuflih Mubarak DarmadiBelum ada peringkat

- Sulastri (A1c116087) - Proposal Penelitian Bab 1Dokumen31 halamanSulastri (A1c116087) - Proposal Penelitian Bab 1Fahrul ImamBelum ada peringkat

- Ad WEf WEfDokumen10 halamanAd WEf WEfmichaelBelum ada peringkat

- 1740-Article Text-5133-PublishDokumen20 halaman1740-Article Text-5133-PublishShifa AfifahBelum ada peringkat

- 10 +HamdaniFinalDokumen16 halaman10 +HamdaniFinalPriscillia TanBelum ada peringkat

- Dwiyanjana Santyo - Lomba Essay - Pengungkapan Emisi KarbonDokumen5 halamanDwiyanjana Santyo - Lomba Essay - Pengungkapan Emisi KarbonSantyo NugrohoBelum ada peringkat

- 1 PBDokumen13 halaman1 PBndezzajahBelum ada peringkat

- Jurnal Stia Muniroh DKK 28 39Dokumen12 halamanJurnal Stia Muniroh DKK 28 39Samantha SantosoBelum ada peringkat

- Profitabilitas Dan Leverage Sebagai Pemoderasi Pengaruh Corporate Social Responsibility Pada Nilai PerusahaanDokumen9 halamanProfitabilitas Dan Leverage Sebagai Pemoderasi Pengaruh Corporate Social Responsibility Pada Nilai PerusahaanRegina PutriBelum ada peringkat

- Pengaruh Kinerja Lingkungan, Biaya Lingkungan, Kepemilikan Saham Publik, Green Accounting, Dan Struktur Modal Terhadap Kinerja KeuanganDokumen20 halamanPengaruh Kinerja Lingkungan, Biaya Lingkungan, Kepemilikan Saham Publik, Green Accounting, Dan Struktur Modal Terhadap Kinerja KeuanganAnanda Fitria RahmadaniBelum ada peringkat

- Corporate Social ResponsibilityDokumen5 halamanCorporate Social ResponsibilityIntan MahalistianBelum ada peringkat

- 2094-Article Text-8725-1-10-20220801Dokumen8 halaman2094-Article Text-8725-1-10-20220801Kapten ALBelum ada peringkat

- ArtikelDokumen6 halamanArtikelm5b9kqr4pvBelum ada peringkat

- Biaya LingkunganDokumen14 halamanBiaya LingkungancitaBelum ada peringkat

- Sustainability 13 08197Dokumen16 halamanSustainability 13 08197lia rosaBelum ada peringkat

- Proposal PenelitianDokumen5 halamanProposal PenelitianSelpha YudhaBelum ada peringkat

- Jurnal Sustainability ReportDokumen19 halamanJurnal Sustainability ReportDesi PurnamaSBelum ada peringkat

- 3233 7165 1 PBDokumen12 halaman3233 7165 1 PBAdinta AgustiaBelum ada peringkat

- cdatu,+ARTIKEL+RIZKY+-+Ibariz Docx+Dokumen8 halamancdatu,+ARTIKEL+RIZKY+-+Ibariz Docx+fauziah nazivaBelum ada peringkat

- Agustina - 195221217 - Skripsi FullDokumen182 halamanAgustina - 195221217 - Skripsi Fullfauziah nazivaBelum ada peringkat

- 1 PBDokumen13 halaman1 PBfauziah nazivaBelum ada peringkat

- Case 9 WorldComDokumen6 halamanCase 9 WorldComfauziah nazivaBelum ada peringkat

- Psak Aset 1Dokumen9 halamanPsak Aset 1fauziah nazivaBelum ada peringkat

- Pratikum Ke-9 2023Dokumen3 halamanPratikum Ke-9 2023fauziah nazivaBelum ada peringkat

- Cetak RPS MetopenDokumen9 halamanCetak RPS Metopenfauziah nazivaBelum ada peringkat

- HAL 3 1770 S-22 - Latihan SoalDokumen1 halamanHAL 3 1770 S-22 - Latihan Soalfauziah nazivaBelum ada peringkat

- Bab 2 Standar Profesi Akuntan Dan Kode Etik Profesi Akuntan PublikDokumen8 halamanBab 2 Standar Profesi Akuntan Dan Kode Etik Profesi Akuntan Publikfauziah nazivaBelum ada peringkat

- Bab 7 Kertas Kerja PemeriksaanDokumen9 halamanBab 7 Kertas Kerja Pemeriksaanfauziah nazivaBelum ada peringkat

- Tugas 2 Fauziah 21416262201123 Ak21dDokumen3 halamanTugas 2 Fauziah 21416262201123 Ak21dfauziah nazivaBelum ada peringkat

- 02 Pertemuan Ke-2Dokumen15 halaman02 Pertemuan Ke-2fauziah nazivaBelum ada peringkat

- BAB 5 - 7 Review Off Line ClassDokumen10 halamanBAB 5 - 7 Review Off Line Classfauziah nazivaBelum ada peringkat

- Hal 2 Form 1721 A1Dokumen2 halamanHal 2 Form 1721 A1fauziah nazivaBelum ada peringkat

- HAL 4 1770 S-22 - Latihan SoalDokumen1 halamanHAL 4 1770 S-22 - Latihan Soalfauziah nazivaBelum ada peringkat

- Statistika Ekonomi Dan Bisnis PT 2Dokumen13 halamanStatistika Ekonomi Dan Bisnis PT 2fauziah nazivaBelum ada peringkat

- Statistika Ekonomi Dan Bisnis PT 1Dokumen9 halamanStatistika Ekonomi Dan Bisnis PT 1fauziah nazivaBelum ada peringkat

- Uts Fauziah (21416262201123) Ak21d StatistikaDokumen6 halamanUts Fauziah (21416262201123) Ak21d Statistikafauziah nazivaBelum ada peringkat

- Analisis Jurnal Metode ParametrikDokumen4 halamanAnalisis Jurnal Metode Parametrikfauziah nazivaBelum ada peringkat

- Fauziah Tugasmakro Ekonomi Hal 147-149Dokumen7 halamanFauziah Tugasmakro Ekonomi Hal 147-149fauziah nazivaBelum ada peringkat

- Uts Fauziah Ak21d Mikro MakroDokumen10 halamanUts Fauziah Ak21d Mikro Makrofauziah nazivaBelum ada peringkat

- Tugas 5 Fauziah 21416262201123 Ak21dDokumen4 halamanTugas 5 Fauziah 21416262201123 Ak21dfauziah nazivaBelum ada peringkat