Anda mungkin juga menyukai

- Soal UTS Analisis Laporan Keuangan TGL 12 Nopember 2021Dokumen3 halamanSoal UTS Analisis Laporan Keuangan TGL 12 Nopember 2021Leonardo IvanBelum ada peringkat

- Cost Reduction StrategicDokumen4 halamanCost Reduction StrategicZuan Mareta SBelum ada peringkat

- Resume Hansen Mowen Akuntansi Manajemen BudgetingDokumen4 halamanResume Hansen Mowen Akuntansi Manajemen Budgetingone lohBelum ada peringkat

- What Cost DriverDokumen9 halamanWhat Cost DriverMochamad Zakaria100% (1)

- MappingDokumen18 halamanMappingGung GekbintangBelum ada peringkat

- BAB 27 Kelompok 8Dokumen42 halamanBAB 27 Kelompok 8Ani MulyaniBelum ada peringkat

- Kalkulasi Biaya Variabel Dan Laporan SegmenDokumen16 halamanKalkulasi Biaya Variabel Dan Laporan SegmenFariesta ZainBelum ada peringkat

- Penentuan Harga TransferDokumen27 halamanPenentuan Harga TransferButik LuphlyBelum ada peringkat

- P12-Penentuan Harga TransferDokumen9 halamanP12-Penentuan Harga TransferAndi SedanaBelum ada peringkat

- Penggunaan SMB Untuk Pengambilan Keputusan Strategik-ProdukDokumen14 halamanPenggunaan SMB Untuk Pengambilan Keputusan Strategik-ProdukNidaBelum ada peringkat

- Akuntansi Persediaan Dan Akuntansi InvestasiDokumen20 halamanAkuntansi Persediaan Dan Akuntansi InvestasiPusz100% (1)

- New AUDITING I Gambaran Umum Proses AuditDokumen11 halamanNew AUDITING I Gambaran Umum Proses AuditWidia NaraBelum ada peringkat

- MRP JitDokumen8 halamanMRP JitKenietaBelum ada peringkat

- Pengaruh Penerapan IFRS Terhadap KinerjaDokumen17 halamanPengaruh Penerapan IFRS Terhadap KinerjaJalan Jalan KecilBelum ada peringkat

- Perhitungan Biaya Berdasarkan Aktivitas Dan Analisis Profitabilitas PelangganDokumen7 halamanPerhitungan Biaya Berdasarkan Aktivitas Dan Analisis Profitabilitas PelangganTrisusiloWahyuAji100% (2)

- Akuntansi ManajemenDokumen50 halamanAkuntansi ManajemenMulyadi T100% (1)

- Analisis Rasio Keuangan PT Energi Mega Persada TBKDokumen5 halamanAnalisis Rasio Keuangan PT Energi Mega Persada TBKfarisrachmadiasBelum ada peringkat

- Short Terms SchedulingDokumen15 halamanShort Terms SchedulingVerelcare ElgaveBelum ada peringkat

- Abc & AbmDokumen21 halamanAbc & AbmImron RosyadiBelum ada peringkat

- Akuntansi ManajemenDokumen3 halamanAkuntansi Manajemen2birumagic100% (1)

- 2-Software Audit & ProsedurDokumen23 halaman2-Software Audit & ProsedurSafriansyah SafawieBelum ada peringkat

- Pelaporan Segmen, Evaluasi Pusat Investasi, Dan Penetapan Harga TransferDokumen11 halamanPelaporan Segmen, Evaluasi Pusat Investasi, Dan Penetapan Harga TransferAtik WidiastiniBelum ada peringkat

- AKMEN Kel.4 - Perencanaan & PengendalianDokumen24 halamanAKMEN Kel.4 - Perencanaan & PengendalianFalakxaBelum ada peringkat

- Tugas 3 Perbedaan Dan Persamaan Basis Kas Menuju Akrual Dan AkrualDokumen20 halamanTugas 3 Perbedaan Dan Persamaan Basis Kas Menuju Akrual Dan AkrualFandiBelum ada peringkat

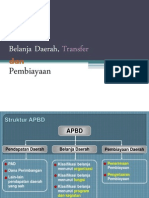

- Belanja Daerah Dan PembiayaanDokumen28 halamanBelanja Daerah Dan PembiayaanFarid Naufal Akbar100% (2)

- Rangkuman PeramalanDokumen7 halamanRangkuman PeramalanRizky IbnuBelum ada peringkat

- Kelompok 8 PPT FixxDokumen15 halamanKelompok 8 PPT FixxFitria ningsihBelum ada peringkat

- 2 Anggaran Fleksibel Dan Analisis Selisih LabaDokumen8 halaman2 Anggaran Fleksibel Dan Analisis Selisih LabaEga MegaBelum ada peringkat

- Soal Uas Akuntansi Manajemen (SMT 4 2019 - 2020)Dokumen1 halamanSoal Uas Akuntansi Manajemen (SMT 4 2019 - 2020)indah mutiaraBelum ada peringkat

- Akuntansi ManajemenDokumen3 halamanAkuntansi ManajemenGus EkaBelum ada peringkat

- Pertemuan 11 SoesantoDokumen16 halamanPertemuan 11 SoesantoNur MalianaBelum ada peringkat

- Kelompok 4 - Abm (Activity Based Management)Dokumen22 halamanKelompok 4 - Abm (Activity Based Management)Niko Heri Mukti KusumaBelum ada peringkat

- Activity Based ManagementDokumen18 halamanActivity Based ManagementNicholaus TuckerBelum ada peringkat

- AkmenDokumen19 halamanAkmenLily AliaBelum ada peringkat

- BAB VIII Laporan Laba Rugi PPT Teori AkuntansiDokumen9 halamanBAB VIII Laporan Laba Rugi PPT Teori AkuntansiBagas Paulus NoveliusBelum ada peringkat

- Akuntansi ManajemenDokumen5 halamanAkuntansi Manajemenwesley juniasBelum ada peringkat

- Tugas 7 Perpajakan - Muhamad Mukti AliDokumen1 halamanTugas 7 Perpajakan - Muhamad Mukti AliAle EdwardBelum ada peringkat

- ABC Dan ABMDokumen13 halamanABC Dan ABMSalmanBelum ada peringkat

- Anggaran Penjualan PDFDokumen4 halamanAnggaran Penjualan PDFDani ArifahBelum ada peringkat

- Cost12eppt 23 TRDokumen31 halamanCost12eppt 23 TRTikaBelum ada peringkat

- UAS Akuntansi ManajemenDokumen2 halamanUAS Akuntansi ManajemenLisa Ayu Maharanie100% (1)

- 4 Entitas Dan LingkungannyaDokumen12 halaman4 Entitas Dan LingkungannyaApri ZdenkBelum ada peringkat

- Cost Volume Profit AnalysisDokumen7 halamanCost Volume Profit AnalysisNi Made Ayu Nirmalasari Putri ErawanBelum ada peringkat

- MODUL PENGANTAR AKUNTANSI Terbaru 1Dokumen95 halamanMODUL PENGANTAR AKUNTANSI Terbaru 1Khoerul AnamBelum ada peringkat

- Praktik Akuntansi Manajemen Bab 1-3Dokumen17 halamanPraktik Akuntansi Manajemen Bab 1-3Mia Candra DewiBelum ada peringkat

- Paper - Penentuan Charge For ServiceDokumen10 halamanPaper - Penentuan Charge For ServicesukeksiBelum ada peringkat

- Bab 2 Akuntansi Manajemen Sektor PublikDokumen18 halamanBab 2 Akuntansi Manajemen Sektor Publiksahara urfanyBelum ada peringkat

- Memahami Lebih Jauh Aspek Earnings ManagementDokumen14 halamanMemahami Lebih Jauh Aspek Earnings ManagementDyan NoviaBelum ada peringkat

- Akuntansi BiayaDokumen8 halamanAkuntansi BiayaElfrida Tambunan0% (1)

- Pengendalian InternalDokumen39 halamanPengendalian Internaltarisya rahmaBelum ada peringkat

- Teori Akuntansi Hal 482-494Dokumen13 halamanTeori Akuntansi Hal 482-494Miftahul AnisBelum ada peringkat

- Quiz Manajemen Perpajakan - Rimba Purnama - 51622120027 - Reg B Kelas ADokumen4 halamanQuiz Manajemen Perpajakan - Rimba Purnama - 51622120027 - Reg B Kelas APASCA/51622120023/RAHMAT KELVINBelum ada peringkat

- Pengendalian HasilDokumen7 halamanPengendalian HasilNita RahayuBelum ada peringkat

- Penggunaan Informasi Akuntansi Penuh Dalam Penentuan Harga TransferDokumen2 halamanPenggunaan Informasi Akuntansi Penuh Dalam Penentuan Harga TransferTawanda BerryBelum ada peringkat

- Nama: Juliandi Akbar Pratama NPM: 51622120057 Kelas: Reguler B Kelas A Tugas: Quiz Manajemen Perpajakan Alternatif 1Dokumen6 halamanNama: Juliandi Akbar Pratama NPM: 51622120057 Kelas: Reguler B Kelas A Tugas: Quiz Manajemen Perpajakan Alternatif 1PASCA/51622120023/RAHMAT KELVINBelum ada peringkat

- Pelaporan Keuangan Organisasi NirlabaDokumen28 halamanPelaporan Keuangan Organisasi NirlabaCoCoBelum ada peringkat

- AuditingDokumen13 halamanAuditingDella OktaviaBelum ada peringkat

- Peran Akuntansi Dalam OrganisasiDokumen22 halamanPeran Akuntansi Dalam OrganisasiEga thaBelum ada peringkat

- Chapter 6 Harga TransferDokumen26 halamanChapter 6 Harga Transferunida ismadiantiBelum ada peringkat

- Harga TransferDokumen26 halamanHarga TransferREYHAN BERLIAN ANUGERAHBelum ada peringkat

- Putusan Put-53837 PP M.XVB 15 2014 20220107Dokumen4 halamanPutusan Put-53837 PP M.XVB 15 2014 20220107Retno WulanBelum ada peringkat

- UnlockedDokumen40 halamanUnlockedRetno WulanBelum ada peringkat

- PPH 21 Final Klikpajak Ver BaruDokumen43 halamanPPH 21 Final Klikpajak Ver Baruido lawaBelum ada peringkat

- 20201112Dokumen40 halaman20201112Retno WulanBelum ada peringkat

- UnlockedDokumen40 halamanUnlockedRetno WulanBelum ada peringkat

- 1 PBDokumen30 halaman1 PBRetno WulanBelum ada peringkat

- 1 SMDokumen15 halaman1 SMRetno WulanBelum ada peringkat

- 1 PBDokumen13 halaman1 PBRetno WulanBelum ada peringkat

- UU Nomor 7 Tahun 2021 Tentang HPP Harmonisasi Peraturan PerpajakanDokumen224 halamanUU Nomor 7 Tahun 2021 Tentang HPP Harmonisasi Peraturan PerpajakanResi IskandarBelum ada peringkat

- Uu 17-2006Dokumen109 halamanUu 17-2006Erwe100% (12)

- PPH 23 Final KlikpajakDokumen24 halamanPPH 23 Final KlikpajakRetno WulanBelum ada peringkat

- Bagian IV Barang Publik PDFDokumen38 halamanBagian IV Barang Publik PDFRetno WulanBelum ada peringkat

- Ebook PPN PDFDokumen48 halamanEbook PPN PDFHenra AdhityaBelum ada peringkat

- PPH Pasal 4 Ayat 2 KLIKPAJAK PDFDokumen27 halamanPPH Pasal 4 Ayat 2 KLIKPAJAK PDFbagian keuanganBelum ada peringkat

- PMK TP Doc FinalDokumen40 halamanPMK TP Doc Finalrian100% (2)

- Uu 17-2006Dokumen109 halamanUu 17-2006Erwe100% (12)

- Transformational Leadership Group 2Dokumen16 halamanTransformational Leadership Group 2Retno WulanBelum ada peringkat

- Ragam Penelitian Kuantitatif: Mpa IDokumen22 halamanRagam Penelitian Kuantitatif: Mpa IRetno WulanBelum ada peringkat

- Ketentuan & Persyaratan Pinjaman Luar Negeri PDFDokumen1 halamanKetentuan & Persyaratan Pinjaman Luar Negeri PDFMitra Karsa SarimbaBelum ada peringkat

- Bagian VII PerpajakanDokumen34 halamanBagian VII PerpajakanRetno WulanBelum ada peringkat

- Materi Kuliah Pengantar Sistem Administrasi Negara IndonesiaDokumen11 halamanMateri Kuliah Pengantar Sistem Administrasi Negara IndonesiaRetno WulanBelum ada peringkat

- PMK 213 THN 2016Dokumen19 halamanPMK 213 THN 2016Retno WulanBelum ada peringkat

- Perilaku Administrasi - KOMUNIKASIDokumen28 halamanPerilaku Administrasi - KOMUNIKASIRegi Ragusti50% (2)

- Transformational Leadership Group 2Dokumen16 halamanTransformational Leadership Group 2Retno WulanBelum ada peringkat

- Pembelajaran TPDocDokumen2 halamanPembelajaran TPDocRetno WulanBelum ada peringkat

- FIIIIIIIIIIIXDokumen79 halamanFIIIIIIIIIIIXRetno WulanBelum ada peringkat

- EksternalitasBarangpublik PDFDokumen21 halamanEksternalitasBarangpublik PDFZahrul FajriBelum ada peringkat

- Makalah Lembaga PendidikanDokumen49 halamanMakalah Lembaga PendidikanRetno WulanBelum ada peringkat

- Gerhana Bulan Umbra PenumbraDokumen1 halamanGerhana Bulan Umbra PenumbraRetno WulanBelum ada peringkat

- SKP Pertemuan 5 Big Corp Singapura Nomor 1 RegiDokumen7 halamanSKP Pertemuan 5 Big Corp Singapura Nomor 1 RegiRetno WulanBelum ada peringkat