Anda mungkin juga menyukai

- TP 1 Capital Market Dewi Julianti 2201846722Dokumen4 halamanTP 1 Capital Market Dewi Julianti 2201846722shintaBelum ada peringkat

- Contoh KasusDokumen2 halamanContoh KasusSayid Rizqi RamdhaniBelum ada peringkat

- Strategi Penghematan Pajak Melalui Pemilihan Bentuk Usaha TetapDokumen3 halamanStrategi Penghematan Pajak Melalui Pemilihan Bentuk Usaha TetapThoriq KemalBelum ada peringkat

- Perbedaan KPP Besar, KPP Madya, KPP PratamaDokumen30 halamanPerbedaan KPP Besar, KPP Madya, KPP PratamaStevani_Yono50% (2)

- Mengelola Operasi InternalDokumen15 halamanMengelola Operasi Internalainun nisaBelum ada peringkat

- Pembahasan Soal PPNDokumen20 halamanPembahasan Soal PPNYOPIE CHANDRABelum ada peringkat

- P3B Antara Indonesia Dan ChinaDokumen16 halamanP3B Antara Indonesia Dan ChinaiklimaBelum ada peringkat

- Identifikasi Objek Dari Withholding TaxDokumen4 halamanIdentifikasi Objek Dari Withholding TaxQuita AmeliaBelum ada peringkat

- Bank Soal PPHDokumen13 halamanBank Soal PPHEpsilon TauriBelum ada peringkat

- BAB 6 TA Akuntnasi KonvensionalDokumen7 halamanBAB 6 TA Akuntnasi KonvensionalGymnas SabiqBelum ada peringkat

- PPH Orang Pribadi NewDokumen86 halamanPPH Orang Pribadi NewAbdul HarisBelum ada peringkat

- Manajemen Perpajakan Perusahaan Yang Memiliki Hubungan IstimewaDokumen6 halamanManajemen Perpajakan Perusahaan Yang Memiliki Hubungan IstimewaPuspa Ningrum100% (1)

- Tugas Praksi CV. Suju Lapan SembilanDokumen7 halamanTugas Praksi CV. Suju Lapan SembilanernataliasariBelum ada peringkat

- Comprehensive IncomeDokumen4 halamanComprehensive IncomeRoy ScribdBelum ada peringkat

- Analisis Tax TreatyDokumen3 halamanAnalisis Tax Treatyanon_909027967Belum ada peringkat

- Jawaban Soal Tax PlanningDokumen6 halamanJawaban Soal Tax Planninglkhakim50% (2)

- Jenis Rekonsiliasi FiskalDokumen18 halamanJenis Rekonsiliasi FiskalsofhiaBelum ada peringkat

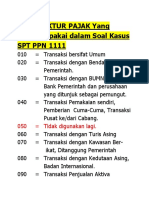

- Kode Faktur PajakDokumen1 halamanKode Faktur PajakFachri SpBelum ada peringkat

- Ak Manajemen Lanjutan - Latihan Soal - Nastiti Kartika DewiDokumen3 halamanAk Manajemen Lanjutan - Latihan Soal - Nastiti Kartika DewiNastiti KartikaBelum ada peringkat

- Bab V Audit Siklus ProduksiDokumen12 halamanBab V Audit Siklus ProduksiAfrizar PaneBelum ada peringkat

- DocxDokumen5 halamanDocxfarrelBelum ada peringkat

- Pengakuan PendapatanDokumen14 halamanPengakuan PendapatanKiman Amri0% (1)

- Pembuktian Dalam Audit Atas Laporan Keuangan (Evidential Matter)Dokumen5 halamanPembuktian Dalam Audit Atas Laporan Keuangan (Evidential Matter)Halim10Belum ada peringkat

- 32 - 39150496 - Rr. Amirah Puspita H - Current Liability ModifDokumen4 halaman32 - 39150496 - Rr. Amirah Puspita H - Current Liability ModifAmirah Puspita HapsariBelum ada peringkat

- Pajak Penghasilan Atas DividenDokumen11 halamanPajak Penghasilan Atas DividenTifani TitahBelum ada peringkat

- BPHTBDokumen25 halamanBPHTBriftaBelum ada peringkat

- Surat RepresentatifDokumen1 halamanSurat RepresentatifMarlitaBelum ada peringkat

- Mekanisme PPN Lengkap (118694214) KELDokumen9 halamanMekanisme PPN Lengkap (118694214) KELMuhammad Faried MaulanaBelum ada peringkat

- Materi PPH Pasal 22Dokumen20 halamanMateri PPH Pasal 22Melfin RBelum ada peringkat

- Tugas Besar Akuntansi Pajak - Winda Widyaningsih (43218310009)Dokumen95 halamanTugas Besar Akuntansi Pajak - Winda Widyaningsih (43218310009)Winda WidyaningsihBelum ada peringkat

- 6,8 (Belum Selesai, Belum Edit)Dokumen4 halaman6,8 (Belum Selesai, Belum Edit)Wahidiyah Indah LestariBelum ada peringkat

- Tentang CVDokumen21 halamanTentang CVSjup Pt.Belum ada peringkat

- Tugas AkhirDokumen22 halamanTugas AkhirdefaBelum ada peringkat

- PPH Pasal 21-BaruDokumen53 halamanPPH Pasal 21-BarudestaBelum ada peringkat

- Soal Latihan PPN - Akuntansi PajakDokumen3 halamanSoal Latihan PPN - Akuntansi PajakRifkiBelum ada peringkat

- PSAK 26 Biaya Pinjaman IAS 23Dokumen36 halamanPSAK 26 Biaya Pinjaman IAS 23Samuel PasaribuBelum ada peringkat

- 3 Tax TreatyDokumen2 halaman3 Tax TreatySilvia RosaBelum ada peringkat

- Makalah Praktikum AuditingDokumen8 halamanMakalah Praktikum AuditingNomiBelum ada peringkat

- Upload 3 Psak 64Dokumen9 halamanUpload 3 Psak 64fari3dBelum ada peringkat

- Tugas Kelompok Power Point Psak 5Dokumen23 halamanTugas Kelompok Power Point Psak 5Diah Komala FitriBelum ada peringkat

- Kel 13 - Capital BudgetingDokumen20 halamanKel 13 - Capital BudgetingRizkiyatul HasanahBelum ada peringkat

- Health Management, IncDokumen13 halamanHealth Management, IncMahaBelum ada peringkat

- Soal Kasus 10-3 SPMDokumen8 halamanSoal Kasus 10-3 SPMandi nanaBelum ada peringkat

- Aulia Olifiana - 19012010090 - TUGAS 3-DikonversiDokumen7 halamanAulia Olifiana - 19012010090 - TUGAS 3-DikonversiMR. IBelum ada peringkat

- Tax Planning PPH Pasal 22Dokumen10 halamanTax Planning PPH Pasal 22Ira MeindrawatiBelum ada peringkat

- Pertemuan 3 - Akuntansi DepositoDokumen12 halamanPertemuan 3 - Akuntansi DepositoBernadetha Melda AnggrainiBelum ada peringkat

- Materi PPH 21 - 1 DasarDokumen11 halamanMateri PPH 21 - 1 DasarArii Ithu ShayaBelum ada peringkat

- Etika Profesi AkuntansiDokumen15 halamanEtika Profesi AkuntansiAyu SriBelum ada peringkat

- PSAK 14 PersediaanDokumen10 halamanPSAK 14 Persediaanapi-3708783100% (3)

- Soal UTS Manajemen PerpajakanDokumen2 halamanSoal UTS Manajemen PerpajakanIndra IrawanBelum ada peringkat

- Accounting CycleDokumen8 halamanAccounting CycleSuci Nurrahmadani IIBelum ada peringkat

- Resume Bab Iii Tax PlanningDokumen8 halamanResume Bab Iii Tax Planningnova sihite100% (1)

- 5 InvestasiDokumen18 halaman5 Investasi30Zahrotul Devi AmaliaBelum ada peringkat

- 12.SAPD Aset Lainnya PDFDokumen27 halaman12.SAPD Aset Lainnya PDFNara MaulanaBelum ada peringkat

- Materi ATLAS - Ibu Esika FinalDokumen15 halamanMateri ATLAS - Ibu Esika FinalM fahri RezaBelum ada peringkat

- Pajak Pengasilan Pasal 22 (PPH 22Dokumen53 halamanPajak Pengasilan Pasal 22 (PPH 22SanahBelum ada peringkat

- Tugas 5 (Resume Understanding of Business Client)Dokumen3 halamanTugas 5 (Resume Understanding of Business Client)Putri AmeliaBelum ada peringkat

- Kredit Pajak Penghasilan Pasal 23Dokumen20 halamanKredit Pajak Penghasilan Pasal 23RIRI RUMAIZHABelum ada peringkat

- Tax Planning Dan Pengendalian Unsur - Unsur Obyek Withholding Selain PPH 21Dokumen22 halamanTax Planning Dan Pengendalian Unsur - Unsur Obyek Withholding Selain PPH 21Friska PutriBelum ada peringkat

- Tax Planning Mananjemen Perpajakan M8Dokumen23 halamanTax Planning Mananjemen Perpajakan M8asasaBelum ada peringkat

- PPH Pemotongan Dan Pemungutan - PDF-1Dokumen56 halamanPPH Pemotongan Dan Pemungutan - PDF-1Jossica PutriBelum ada peringkat

- Auditing Dan AtestasiDokumen5 halamanAuditing Dan Atestasiainun nisaBelum ada peringkat

- Silabus Adm. PajakDokumen4 halamanSilabus Adm. Pajakainun nisaBelum ada peringkat

- Analisis Hubungan Kebijakan Pemutihan Pajak Kendaraan Bermotor Terhadap Peningkatan Penerimaan Pajak Kendaraan BermotorDokumen72 halamanAnalisis Hubungan Kebijakan Pemutihan Pajak Kendaraan Bermotor Terhadap Peningkatan Penerimaan Pajak Kendaraan Bermotorainun nisaBelum ada peringkat

- FODokumen20 halamanFOainun nisaBelum ada peringkat

- Latihan Soal CA ReviewDokumen30 halamanLatihan Soal CA Reviewainun nisaBelum ada peringkat

- Silabus Adm. PajakDokumen4 halamanSilabus Adm. Pajakainun nisaBelum ada peringkat

- Bab 10 MenstraDokumen19 halamanBab 10 Menstraainun nisaBelum ada peringkat

- Apbn ApbdDokumen26 halamanApbn ApbdgreedyBelum ada peringkat

- Pemilihan Bentuk UsahaDokumen8 halamanPemilihan Bentuk Usahaainun nisaBelum ada peringkat

- Analisis Laporan Keuangan Kinerja, Dan Kepatuhan AtasDokumen22 halamanAnalisis Laporan Keuangan Kinerja, Dan Kepatuhan Atasainun nisaBelum ada peringkat

- Robin HoodDokumen5 halamanRobin Hoodainun nisaBelum ada peringkat

- Konsep Dasar Pajak InternasionalDokumen22 halamanKonsep Dasar Pajak Internasionalainun nisaBelum ada peringkat

- Bab 10 - PenganggaranDokumen16 halamanBab 10 - Penganggaranainun nisa100% (1)

- Robin HoodDokumen5 halamanRobin Hoodainun nisaBelum ada peringkat

- Presentation 2Dokumen4 halamanPresentation 2ainun nisaBelum ada peringkat

- Presentation 1Dokumen6 halamanPresentation 1ainun nisaBelum ada peringkat

- Rangkuman AuditingDokumen4 halamanRangkuman Auditingainun nisaBelum ada peringkat

- Bab 10 - PenganggaranDokumen15 halamanBab 10 - Penganggaranainun nisaBelum ada peringkat

- Bab 10 MenstraDokumen19 halamanBab 10 Menstraainun nisaBelum ada peringkat

- Thin CapitalizationDokumen6 halamanThin Capitalizationainun nisaBelum ada peringkat

- Tax Planning Dalam Pemanfaatan Tax IncentivesDokumen11 halamanTax Planning Dalam Pemanfaatan Tax Incentivesainun nisaBelum ada peringkat

- Uts Auditing Syahrul Rakhmat Ismail 2017Dokumen9 halamanUts Auditing Syahrul Rakhmat Ismail 2017ainun nisaBelum ada peringkat

- Rangkuman Materi KuliahDokumen5 halamanRangkuman Materi Kuliahainun nisaBelum ada peringkat

- Review Jurnal Target Costing ManajemenDokumen5 halamanReview Jurnal Target Costing Manajemenainun nisaBelum ada peringkat

- SkenarioDokumen10 halamanSkenarioainun nisaBelum ada peringkat

- Thin CapitalizationDokumen6 halamanThin Capitalizationainun nisaBelum ada peringkat

- UTS AuditingDokumen8 halamanUTS Auditingainun nisaBelum ada peringkat

- Artikel MKL AlanDokumen10 halamanArtikel MKL Alanainun nisaBelum ada peringkat

- Penggunaan Sistem Manejemen Biaya Untuk EfesiensiDokumen19 halamanPenggunaan Sistem Manejemen Biaya Untuk Efesiensiainun nisaBelum ada peringkat