Anda mungkin juga menyukai

- Corporate Social ResponsibilityDokumen24 halamanCorporate Social ResponsibilityAli PangestuBelum ada peringkat

- Skripsi Rita WahyuDokumen27 halamanSkripsi Rita WahyuAdi MusBelum ada peringkat

- Implemen Dan Pengendali PasarDokumen12 halamanImplemen Dan Pengendali PasarDhevie Lieya ArghaBelum ada peringkat

- Audit - Penjualan Dan PiutangDokumen14 halamanAudit - Penjualan Dan PiutangagungBelum ada peringkat

- Laporan PKL AtikDokumen48 halamanLaporan PKL AtikLucky TvBelum ada peringkat

- BAB 1 Mendefinisikan Pemasaran Abad Ke - 21Dokumen14 halamanBAB 1 Mendefinisikan Pemasaran Abad Ke - 21Veri SitepuBelum ada peringkat

- Soal Pat Pengelolaan Bisnis Ritel Kelas Xii BDPDokumen40 halamanSoal Pat Pengelolaan Bisnis Ritel Kelas Xii BDPRiani Indah LestariBelum ada peringkat

- SMK - Perdagangan Atau Penjualan - Devi PuspitasariDokumen715 halamanSMK - Perdagangan Atau Penjualan - Devi PuspitasariSuneo Monyong50% (4)

- Bab 1 Perbedaan AkuntansiDokumen12 halamanBab 1 Perbedaan AkuntansiSiti KhanifahBelum ada peringkat

- Akuntansi Pajak Invetasi Jangka Panjang Dan Jangka PendekDokumen23 halamanAkuntansi Pajak Invetasi Jangka Panjang Dan Jangka Pendekagus sumediantoBelum ada peringkat

- Hirarki Strategi Bisnis Dalam PerusahaanDokumen6 halamanHirarki Strategi Bisnis Dalam PerusahaanMuhammad RizaldyBelum ada peringkat

- Aps7 Data ModellingDokumen18 halamanAps7 Data ModellingWiradatul Jamilah IIBelum ada peringkat

- MEET 12 - 1. Fitur-Fitur Unik Dari E-Commerce (Bab 10)Dokumen3 halamanMEET 12 - 1. Fitur-Fitur Unik Dari E-Commerce (Bab 10)soul sistBelum ada peringkat

- Piutang Tak Tertagih Pada PTDokumen7 halamanPiutang Tak Tertagih Pada PTEvita daraBelum ada peringkat

- KONSINYASIDokumen6 halamanKONSINYASIFiona IsabelaBelum ada peringkat

- Save Deposit Box - ModulDokumen2 halamanSave Deposit Box - ModulIaBelum ada peringkat

- Soal Latihan Etika Profesi GanjilDokumen4 halamanSoal Latihan Etika Profesi Ganjilsiti lambanaungBelum ada peringkat

- DEPOSITO PowerpointDokumen10 halamanDEPOSITO PowerpointsenopatirawuhBelum ada peringkat

- Sat Ut 2018.2 Eksi4203.3Dokumen6 halamanSat Ut 2018.2 Eksi4203.3Pandu PradanaBelum ada peringkat

- Audit Bab 21Dokumen30 halamanAudit Bab 21tek preketekBelum ada peringkat

- 5.RPS Pka Akuntansi BiayaDokumen5 halaman5.RPS Pka Akuntansi BiayaDimas AgungBelum ada peringkat

- Laporan PKL Pada PT Taspen KCU SemarangDokumen74 halamanLaporan PKL Pada PT Taspen KCU SemarangDewiBelum ada peringkat

- Kartu Soal Akuntansi DasarDokumen11 halamanKartu Soal Akuntansi DasarKivlan HarahapBelum ada peringkat

- Konsinyasi Bagian WidyaDokumen12 halamanKonsinyasi Bagian WidyawidyaharigunaBelum ada peringkat

- Kelompok V (Cost Concepts For Decision Making)Dokumen29 halamanKelompok V (Cost Concepts For Decision Making)Ayu LarasatiBelum ada peringkat

- 1978 - 001. RPS Akuntansi Syariah 2017Dokumen6 halaman1978 - 001. RPS Akuntansi Syariah 2017Zahra Ismi FauziyyahBelum ada peringkat

- Bab 7Dokumen3 halamanBab 7SukmaBelum ada peringkat

- Cover DesiDokumen7 halamanCover DesiharyoBelum ada peringkat

- Sak Etap Bab 9Dokumen4 halamanSak Etap Bab 9Wibi PutroBelum ada peringkat

- Kebijakan Pembiayaan Jangka Pendek - Manajemen Hutang, Piutang, KetersediaanDokumen12 halamanKebijakan Pembiayaan Jangka Pendek - Manajemen Hutang, Piutang, KetersediaanEndriawan HadiBelum ada peringkat

- Soal UAS MK IIDokumen6 halamanSoal UAS MK IImuhammad raflyBelum ada peringkat

- Tugas Manajemen Pajak - 1932150034Dokumen11 halamanTugas Manajemen Pajak - 1932150034chrisera milleniBelum ada peringkat

- Kusnadi 181011200108 Jawaban Uts Akuntansi SyariahDokumen6 halamanKusnadi 181011200108 Jawaban Uts Akuntansi Syariahbahrul gunawanBelum ada peringkat

- Bab 12Dokumen6 halamanBab 12franciscamelyaniBelum ada peringkat

- Formula For SuccessDokumen3 halamanFormula For SuccessShinta Ananda YudhistiraBelum ada peringkat

- PT Phoenix Agung Prata, ADokumen1 halamanPT Phoenix Agung Prata, AGita Eka NurcahyaniBelum ada peringkat

- Buku MP Roymon PanjaitanDokumen32 halamanBuku MP Roymon PanjaitanVerenika NataliaBelum ada peringkat

- Pembelajaran, Memori, Dan Positioning ProdukDokumen7 halamanPembelajaran, Memori, Dan Positioning ProdukUlfah Annisa0% (1)

- Kelompok 9 - Implementasi StrategiDokumen17 halamanKelompok 9 - Implementasi StrategiMuhammad ArrizqiBelum ada peringkat

- Complaint LettersDokumen14 halamanComplaint LettersMala Muharya Sari NdBelum ada peringkat

- RPS - Perpajakan Internasional - Revisi - 2021Dokumen20 halamanRPS - Perpajakan Internasional - Revisi - 2021Lidwina Mersilian ManoeBelum ada peringkat

- Kuis APDokumen3 halamanKuis APIntan OktavianiBelum ada peringkat

- Analisa Aktivitas Pendanaan (Pertemuan Ke-6)Dokumen9 halamanAnalisa Aktivitas Pendanaan (Pertemuan Ke-6)GhinaBelum ada peringkat

- Can It Raise Switching CostDokumen19 halamanCan It Raise Switching CostDidi PrasetyaBelum ada peringkat

- Analisa Bentuk Komunikasi Bisnis Dalam Iklan LDokumen5 halamanAnalisa Bentuk Komunikasi Bisnis Dalam Iklan LRebeka HutaurukBelum ada peringkat

- Teori Akuntansi Mindmap Bab 10Dokumen1 halamanTeori Akuntansi Mindmap Bab 10Agied Bagus WBelum ada peringkat

- Panduan Skripsi Akuntansi s1 2017 STIE KesatuanDokumen52 halamanPanduan Skripsi Akuntansi s1 2017 STIE KesatuanlaelanrjnhBelum ada peringkat

- Analisis Grand Strategy - I Gede Chaitanya Indra Supraptha - 195020201111040Dokumen5 halamanAnalisis Grand Strategy - I Gede Chaitanya Indra Supraptha - 195020201111040Cha IndraBelum ada peringkat

- Silabus Akm3 21 22 BaruDokumen4 halamanSilabus Akm3 21 22 BaruMira ArdeliaBelum ada peringkat

- Kel.8 AKMENDokumen21 halamanKel.8 AKMENAlifaa KhansaaBelum ada peringkat

- Bab I Mengenal Zahir AccountingDokumen19 halamanBab I Mengenal Zahir AccountingGatahari ChandraBelum ada peringkat

- LPJ EFBA EFFORT 2020 (Moderator-Yulia Nur Hasanah)Dokumen51 halamanLPJ EFBA EFFORT 2020 (Moderator-Yulia Nur Hasanah)sita deliyana FirmialyBelum ada peringkat

- Pengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah Pada Koperasi Simpan Pinjam Multi Niaga MakassarDokumen9 halamanPengaruh Kualitas Pelayanan Terhadap Kepuasan Nasabah Pada Koperasi Simpan Pinjam Multi Niaga MakassarNia NihaBelum ada peringkat

- Terbaru PERILAKU ETIKA DALAM PROFESI AKUNTANDokumen10 halamanTerbaru PERILAKU ETIKA DALAM PROFESI AKUNTANNiken DaniarBelum ada peringkat

- Analisis ELSADokumen22 halamanAnalisis ELSAkur0sakiBelum ada peringkat

- Pemasaran AsuransiDokumen12 halamanPemasaran AsuransidertiBelum ada peringkat

- Rangkuman MRADokumen3 halamanRangkuman MRAAnisa SaputriBelum ada peringkat

- Jawaban Poj, Sept15, April15, Okt 14, Juni 14Dokumen37 halamanJawaban Poj, Sept15, April15, Okt 14, Juni 14Tomi SetiajiBelum ada peringkat

- Pemasaran Asuransi Jiwa - Tm11Dokumen20 halamanPemasaran Asuransi Jiwa - Tm11Magfira SulaemanBelum ada peringkat

- 001 Pend FPB 12 2013 PDFDokumen30 halaman001 Pend FPB 12 2013 PDFTheofilus YolanBelum ada peringkat

- Kegiatan Promosi Asuransi KesehatanDokumen4 halamanKegiatan Promosi Asuransi KesehatancaramelbrewBelum ada peringkat

- Etika Bisnis Islam 2Dokumen37 halamanEtika Bisnis Islam 2Ali PangestuBelum ada peringkat

- Etika Bisnis Islam 4Dokumen15 halamanEtika Bisnis Islam 4Ali PangestuBelum ada peringkat

- Pertemuan 1 Ekonomi MikroDokumen14 halamanPertemuan 1 Ekonomi MikroAli PangestuBelum ada peringkat

- Pertemuan 4 Ekonomi MikroDokumen27 halamanPertemuan 4 Ekonomi MikroAli PangestuBelum ada peringkat

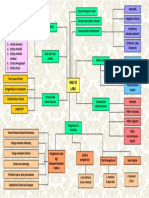

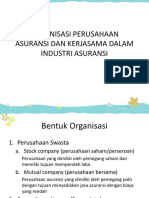

- ORGANISASI PERUSAHAAN ASURANSI (Pertemuan 7 Dan 8)Dokumen13 halamanORGANISASI PERUSAHAAN ASURANSI (Pertemuan 7 Dan 8)Ali PangestuBelum ada peringkat

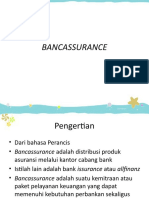

- BANCASSURANCEDokumen20 halamanBANCASSURANCEAli PangestuBelum ada peringkat