Anda mungkin juga menyukai

- Materi 8 Perencanaan LabaDokumen31 halamanMateri 8 Perencanaan LabaRic Kazuki100% (1)

- Qurrotul A'yuni (05) 2apb Akp 2Dokumen6 halamanQurrotul A'yuni (05) 2apb Akp 2Putri MeilandaBelum ada peringkat

- Corporate Social Responsibility (CSR)Dokumen16 halamanCorporate Social Responsibility (CSR)RinjaniBelum ada peringkat

- Kasus Variabel Costing: Tahun Produksi Penjualan 2018 900 UNIT 800 UNIT 2019 800 UNIT 900 UNIT 2020 1.000 UNIT 1.000 UNITDokumen16 halamanKasus Variabel Costing: Tahun Produksi Penjualan 2018 900 UNIT 800 UNIT 2019 800 UNIT 900 UNIT 2020 1.000 UNIT 1.000 UNIThamba cahayaBelum ada peringkat

- SYARON LEASA (2019-30-181) Tugas P.PerusahaanDokumen5 halamanSYARON LEASA (2019-30-181) Tugas P.PerusahaanHarol TehupuringBelum ada peringkat

- Am 3Dokumen42 halamanAm 3fernandoBelum ada peringkat

- Tugas 9 Lukas 2151020Dokumen14 halamanTugas 9 Lukas 2151020Lukastheofilus oBelum ada peringkat

- AM3-ANALISA Cost-Volume-Profit SNDokumen48 halamanAM3-ANALISA Cost-Volume-Profit SNGilbert Kent LiemengkewasBelum ada peringkat

- BEP Dan Analisis SensitivitasDokumen33 halamanBEP Dan Analisis SensitivitasArief Allam Mardani100% (1)

- Akuntansi BiayaDokumen9 halamanAkuntansi BiayaIni AtunBelum ada peringkat

- Analisa Bep - Materi-2020Dokumen25 halamanAnalisa Bep - Materi-2020risang haryoBelum ada peringkat

- Latihan Soal Laba KotorDokumen4 halamanLatihan Soal Laba KotorberlyBelum ada peringkat

- AM3 ANALISA Cost Volume ProfitDokumen57 halamanAM3 ANALISA Cost Volume ProfitSienly CgBelum ada peringkat

- Akuntansi PertanggungjawabanDokumen10 halamanAkuntansi PertanggungjawabanKevin Ari WijayaBelum ada peringkat

- Materi Ekonomi Teknik Bep Dan SensitivitasDokumen52 halamanMateri Ekonomi Teknik Bep Dan SensitivitasLukas AndrewBelum ada peringkat

- Sesi 10 KTR - Psat Cbang AgenDokumen47 halamanSesi 10 KTR - Psat Cbang AgenAlfia aBelum ada peringkat

- Analisis Pulang PokokDokumen49 halamanAnalisis Pulang PokoktutiBelum ada peringkat

- Analisis Titik ImpasDokumen29 halamanAnalisis Titik ImpasYunita RahmahBelum ada peringkat

- Analisis Usahatani Pertanian OrganikDokumen52 halamanAnalisis Usahatani Pertanian OrganikyoyokBelum ada peringkat

- Tugas Analisis KLP 1Dokumen10 halamanTugas Analisis KLP 1Muh YusufBelum ada peringkat

- Tugas Proyek IpsDokumen13 halamanTugas Proyek IpsAnonymous iGdF2d287% (15)

- Simulasi Monte CarloDokumen12 halamanSimulasi Monte Carlo20199 teguh juang sinagaBelum ada peringkat

- Biaya Dan LAbaDokumen17 halamanBiaya Dan LAbaArfianza FFBelum ada peringkat

- Titik ImpasDokumen44 halamanTitik ImpasNugraheniSusantiBelum ada peringkat

- Proposal Usaha Kredit - 20179119Dokumen17 halamanProposal Usaha Kredit - 20179119Karlina 21Belum ada peringkat

- Analisis Hubungan Biaya Dan Volume Penjualan Dengan LabaDokumen28 halamanAnalisis Hubungan Biaya Dan Volume Penjualan Dengan LabaEmha FirdausBelum ada peringkat

- Cost Volume ProvitDokumen35 halamanCost Volume ProvitNoviza Dwi FarizkiBelum ada peringkat

- Akuntansi Manajemen Pertemuan 6 2020Dokumen46 halamanAkuntansi Manajemen Pertemuan 6 2020cindi rahmawatiBelum ada peringkat

- Berikut Perhitungan Estimasi ModalDokumen9 halamanBerikut Perhitungan Estimasi ModalDikyApotekerBelum ada peringkat

- Penentuan Harga Pokok VariabelDokumen14 halamanPenentuan Harga Pokok VariabelSiska DamayantiBelum ada peringkat

- Akmen - 7 - PPT - Analisis Biaya Volume LabaDokumen22 halamanAkmen - 7 - PPT - Analisis Biaya Volume LabaAdila pellaBelum ada peringkat

- Analisa Bep Reg 1Dokumen30 halamanAnalisa Bep Reg 1AdityaBelum ada peringkat

- Permasalahan 4-2Dokumen3 halamanPermasalahan 4-2kopi koBelum ada peringkat

- Break-Even Point (Titik Impas) : Dr. Feliks A.B.K. Panjaitan, M.MDokumen24 halamanBreak-Even Point (Titik Impas) : Dr. Feliks A.B.K. Panjaitan, M.MAlyxia StellataBelum ada peringkat

- Analisa Laba Kotor SupDokumen17 halamanAnalisa Laba Kotor SupKristina SiManungkalit100% (1)

- Analisis Break Event PointDokumen30 halamanAnalisis Break Event PointFaizal ZulkarnainBelum ada peringkat

- Manajemen Pajak - Transfer Pricing (Perhitungan)Dokumen30 halamanManajemen Pajak - Transfer Pricing (Perhitungan)Elsa KurniatiBelum ada peringkat

- Analisis Titik Impas 2Dokumen19 halamanAnalisis Titik Impas 2MOHAMAD IKSAN ABIDINBelum ada peringkat

- Bep Multi ProdukDokumen30 halamanBep Multi ProdukBella ParaditaBelum ada peringkat

- Perhitungan Roi - Pbp-1Dokumen4 halamanPerhitungan Roi - Pbp-1Umar BakhtiarBelum ada peringkat

- Break-Even Point: Analisis BEPDokumen18 halamanBreak-Even Point: Analisis BEPNovika winda PashaBelum ada peringkat

- Anggaran Biaya Operasional-Upn 2020Dokumen9 halamanAnggaran Biaya Operasional-Upn 2020Ferly ArvidiaBelum ada peringkat

- Akuntansi Manajemen 1Dokumen29 halamanAkuntansi Manajemen 1Luthfi AziziBelum ada peringkat

- Break Event Point-2Dokumen28 halamanBreak Event Point-2nouraBelum ada peringkat

- Managemen Akuntansi Farmasi - Studi Kelayakan Dan PajakDokumen14 halamanManagemen Akuntansi Farmasi - Studi Kelayakan Dan PajakAndre GrandierBelum ada peringkat

- Analisis Titik ImpasDokumen28 halamanAnalisis Titik Impaslucky alsalamBelum ada peringkat

- CVP AnalysisDokumen25 halamanCVP Analysisits ItalBelum ada peringkat

- Akuntansi ManajemenDokumen29 halamanAkuntansi ManajemensafiraBelum ada peringkat

- Aktiva Tetap Sesi DuaDokumen8 halamanAktiva Tetap Sesi DuameristarinindaBelum ada peringkat

- Permintaan Faktor Terhadap Faktor PermintaanDokumen7 halamanPermintaan Faktor Terhadap Faktor Permintaanngejambreng kreasiBelum ada peringkat

- SOAL UTS Akuntansi ManajemenDokumen1 halamanSOAL UTS Akuntansi ManajemenEnziedBelum ada peringkat

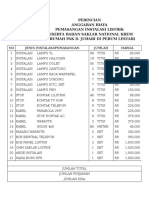

- Anggaran Biaya Upah Instalasi ListrikDokumen137 halamanAnggaran Biaya Upah Instalasi ListrikNIA E KURNIA HSBelum ada peringkat

- Cost Volume Profit Analysis - 2021Dokumen24 halamanCost Volume Profit Analysis - 2021mahanani00Belum ada peringkat

- Modul 6 Analisa Break Even PointDokumen7 halamanModul 6 Analisa Break Even Pointardiyan saputraBelum ada peringkat

- Bab 12.. Analisis Break Even PointDokumen38 halamanBab 12.. Analisis Break Even Pointlukykristina13Belum ada peringkat

- Report Dan Random Access FileDokumen15 halamanReport Dan Random Access FileKiara Cecilia SuwandiBelum ada peringkat

- Proposal Kedai BotaniDokumen40 halamanProposal Kedai BotaniD-IV Manajemen Pemasaran Vincentius DwikaBelum ada peringkat

- Analisa BepDokumen25 halamanAnalisa Bepsyahrijal hidayatBelum ada peringkat

- Ch.4 BEPDokumen31 halamanCh.4 BEPTitisari JuwitaningtyasBelum ada peringkat

- Bab 7-Materialitas Dan RisikoDokumen8 halamanBab 7-Materialitas Dan RisikoRinjaniBelum ada peringkat

- File PDFDokumen1 halamanFile PDFvallentina martinusBelum ada peringkat

- Bab 4 Tujuan PengauditanDokumen8 halamanBab 4 Tujuan PengauditanIndahkumalaBelum ada peringkat

- File PDFDokumen1 halamanFile PDFvallentina martinusBelum ada peringkat

- JJH NctakkDokumen3 halamanJJH NctakkRinjaniBelum ada peringkat

- Bab 8-SPIDokumen17 halamanBab 8-SPIRinjaniBelum ada peringkat

- JurnvlaDokumen2 halamanJurnvlaRinjaniBelum ada peringkat

- Bab 4 Tujuan PengauditanDokumen8 halamanBab 4 Tujuan PengauditanIndahkumalaBelum ada peringkat

- Bab IiiDokumen8 halamanBab IiiIndahkumalaBelum ada peringkat

- Bab Iii-2Dokumen15 halamanBab Iii-2RinjaniBelum ada peringkat

- AdjkbDokumen7 halamanAdjkbRinjaniBelum ada peringkat

- Bab 4 Tujuan PengauditanDokumen8 halamanBab 4 Tujuan PengauditanIndahkumalaBelum ada peringkat

- Form Likuidasi Bertahap Dengan Program KasDokumen4 halamanForm Likuidasi Bertahap Dengan Program KasRinjaniBelum ada peringkat

- Responsibility Center CH 4 - 2Dokumen24 halamanResponsibility Center CH 4 - 2RinjaniBelum ada peringkat

- Etika Wasit IndonesiaDokumen2 halamanEtika Wasit IndonesiaRinjaniBelum ada peringkat

- Form Likuidasi Bertahap Dengan Program KasDokumen4 halamanForm Likuidasi Bertahap Dengan Program KasRinjaniBelum ada peringkat

- JJH NctakkDokumen3 halamanJJH NctakkRinjaniBelum ada peringkat

- Setara KasDokumen2 halamanSetara KasRinjaniBelum ada peringkat

- EUNOIADokumen33 halamanEUNOIARinjaniBelum ada peringkat

- Kode Etik (Aturan Etika)Dokumen19 halamanKode Etik (Aturan Etika)chrisnandawisnuBelum ada peringkat

- Struktur PasarDokumen40 halamanStruktur PasarRinjaniBelum ada peringkat

- Setara KasDokumen2 halamanSetara KasRinjaniBelum ada peringkat

- 06-07-HAK Dan Kewajiban WargaDokumen22 halaman06-07-HAK Dan Kewajiban WargaRinjaniBelum ada peringkat

- PEM PendahuluanDokumen20 halamanPEM PendahuluanRinjaniBelum ada peringkat

- Paragraf MarisaDokumen3 halamanParagraf MarisaRinjaniBelum ada peringkat