Anda mungkin juga menyukai

- Reksadana dibuat sederhana: Panduan pengantar reksa dana dan strategi investasi yang paling efektif dalam manajemen asetDari EverandReksadana dibuat sederhana: Panduan pengantar reksa dana dan strategi investasi yang paling efektif dalam manajemen asetBelum ada peringkat

- Pengauditan1 - Kelompok 7 Bab 7Dokumen14 halamanPengauditan1 - Kelompok 7 Bab 7ElsaBelum ada peringkat

- Tujuan Audit Dan Asersi LKDokumen25 halamanTujuan Audit Dan Asersi LKAlifia AprizilaBelum ada peringkat

- MAKALAH Audit Bab 7&8Dokumen13 halamanMAKALAH Audit Bab 7&8hasnun a100% (1)

- AuditDokumen22 halamanAuditAryaPratamaPutraBelum ada peringkat

- AUDITDokumen22 halamanAUDITNotaris DewirafaldiniBelum ada peringkat

- Kelompok 13 BAB 7Dokumen14 halamanKelompok 13 BAB 7ItsMe HJuneBelum ada peringkat

- Asersi Dalam Laporan Keuangan Dan MaterialitasDokumen10 halamanAsersi Dalam Laporan Keuangan Dan MaterialitasEkas SetyaBelum ada peringkat

- Asersi Dalam Laporan Keuangan Dan MaterialitasDokumen9 halamanAsersi Dalam Laporan Keuangan Dan Materialitasayu rizkiBelum ada peringkat

- Bab 7 Asersi Dalam Laporan KeuanganDokumen22 halamanBab 7 Asersi Dalam Laporan KeuanganMasita100% (1)

- Asersi Dalam Laporan KeuanganDokumen11 halamanAsersi Dalam Laporan KeuanganNakazawa MichioBelum ada peringkat

- Asersi Dalam Laporan KeuanganDokumen5 halamanAsersi Dalam Laporan KeuanganReinaldo AnthonyBelum ada peringkat

- Makalah Audit SelasaiDokumen26 halamanMakalah Audit SelasaiVenna LestariBelum ada peringkat

- Audit AsersiDokumen8 halamanAudit AsersiPeturde100% (1)

- 3 Ringkasan Asersi - Kelompok IIDokumen9 halaman3 Ringkasan Asersi - Kelompok IIsanthisugiyanthiBelum ada peringkat

- Asersi PengauditanDokumen9 halamanAsersi PengauditanDayu Putri AdnyaniBelum ada peringkat

- Asersi Dalam Laporan Keuangan Dan MaterialitasDokumen14 halamanAsersi Dalam Laporan Keuangan Dan MaterialitasGigih Railfans Macross FrontierspasaBelum ada peringkat

- Asersi Dalam Laporan KeuanganDokumen12 halamanAsersi Dalam Laporan KeuanganLisda YantiBelum ada peringkat

- Asersi Lap - Kuangan - RTM 4Dokumen10 halamanAsersi Lap - Kuangan - RTM 4AnaBelum ada peringkat

- Pengauditan - Minggu 5Dokumen15 halamanPengauditan - Minggu 5Purnama SariBelum ada peringkat

- Tugas Resume AuditDokumen15 halamanTugas Resume Auditredno ana kholifahBelum ada peringkat

- Jenis-Jenis Audit, Asersi Dan Kriteria Dalam Auditing FIXDokumen25 halamanJenis-Jenis Audit, Asersi Dan Kriteria Dalam Auditing FIXwimarakayanaBelum ada peringkat

- Asersi Manajemen Dalam Laporan KeuanganDokumen8 halamanAsersi Manajemen Dalam Laporan KeuanganDewi SiskayantiBelum ada peringkat

- Asersi Dalam Laporan Keuangan Dan MaterialitasDokumen10 halamanAsersi Dalam Laporan Keuangan Dan MaterialitasIrfan EfendiBelum ada peringkat

- 3.2 Audit Responsibility and ObjectivesDokumen16 halaman3.2 Audit Responsibility and ObjectivesicusBelum ada peringkat

- Asersi Dan Estimasi FixDokumen27 halamanAsersi Dan Estimasi FixNoveBelum ada peringkat

- Asersi Dalam Laporan Keuangan: Aka Yolanda (C0C019057) Agnes Wedia (C0C019022)Dokumen16 halamanAsersi Dalam Laporan Keuangan: Aka Yolanda (C0C019057) Agnes Wedia (C0C019022)AnnakaBelum ada peringkat

- Bab 7 AsersiDokumen3 halamanBab 7 Asersibungaprabandini_9003Belum ada peringkat

- Tujuan Audit Saldo AkunDokumen2 halamanTujuan Audit Saldo AkunHeni AndrianiBelum ada peringkat

- AuditDokumen5 halamanAuditLivia arvianaBelum ada peringkat

- Asersi Dalam Laporan KeuanganDokumen20 halamanAsersi Dalam Laporan KeuanganFadillah RamadhaniBelum ada peringkat

- Tanggung Jawab Auditor Dan Asersi-Asersi ManajemenDokumen5 halamanTanggung Jawab Auditor Dan Asersi-Asersi ManajemenAziza TurahmahBelum ada peringkat

- Pengauditan Kelompok 2Dokumen19 halamanPengauditan Kelompok 2EUODIA ASRIMEIZA S1 AKUNTANSIBelum ada peringkat

- Tujuan Dan Tangung Jawab AuditDokumen26 halamanTujuan Dan Tangung Jawab AuditMega qiffiatulBelum ada peringkat

- Tugas 4Dokumen4 halamanTugas 4livia arvianaBelum ada peringkat

- Bab 5 Bukti TITIKDokumen53 halamanBab 5 Bukti TITIKDandy Per PerBelum ada peringkat

- Laporan Posisi KeuanganDokumen44 halamanLaporan Posisi Keuanganegis maulanaBelum ada peringkat

- Audit InternDokumen12 halamanAudit InternDamar SugotroBelum ada peringkat

- Powerpoint Tanggung Jawab & Tujuan Auditor Kelompok 4Dokumen18 halamanPowerpoint Tanggung Jawab & Tujuan Auditor Kelompok 4Muhammad Irfan FloridBelum ada peringkat

- 1 Kelompok 1 PPT Auditing DoneDokumen14 halaman1 Kelompok 1 PPT Auditing DoneSindhyBelum ada peringkat

- TM 11Dokumen2 halamanTM 11yeahimagoodgirlBelum ada peringkat

- Auditing I - Hayes Ch. 9 - Auditor's Response To Assessed RiskDokumen10 halamanAuditing I - Hayes Ch. 9 - Auditor's Response To Assessed RiskImelda CahyaBelum ada peringkat

- 2 Kelompok 2 Pengauditan IIDokumen15 halaman2 Kelompok 2 Pengauditan IIIndah GustikaBelum ada peringkat

- Kel 8Dokumen23 halamanKel 8AniBelum ada peringkat

- Asersi Pada Siklus Penjualan Dan Pengihan Piutang DagangDokumen9 halamanAsersi Pada Siklus Penjualan Dan Pengihan Piutang Dagangliify annaBelum ada peringkat

- Dasar AikDokumen8 halamanDasar AikIlmaBelum ada peringkat

- Audit Responsibilities and ObjectivesDokumen26 halamanAudit Responsibilities and ObjectivesDiandra OlivianiBelum ada peringkat

- Tugas 3 Eksi4308 - Nanda Isna Nur Rohim - 042489935Dokumen2 halamanTugas 3 Eksi4308 - Nanda Isna Nur Rohim - 042489935chairulBelum ada peringkat

- Buku Auditing - RevisiDokumen221 halamanBuku Auditing - RevisiARIESBelum ada peringkat

- Asersi ManajemenDokumen5 halamanAsersi ManajemenIntan Amalia100% (1)

- Akuntansi Syariah Kelompok 12Dokumen18 halamanAkuntansi Syariah Kelompok 12Ahmad HernandaBelum ada peringkat

- Tujuan Tujuan AuditDokumen13 halamanTujuan Tujuan AuditBinet Care100% (6)

- Bukti AuditDokumen7 halamanBukti AuditPutri AndrianiBelum ada peringkat

- Asersi Dalam Laporan Keuangan AuditDokumen7 halamanAsersi Dalam Laporan Keuangan Audit222-875274Belum ada peringkat

- PSAK 55 - Instrumen Derivatif Dan Aktivitas Lindung NilaiDokumen23 halamanPSAK 55 - Instrumen Derivatif Dan Aktivitas Lindung NilaiAyik RockBelum ada peringkat

- (Present) Pengauditan Dan Jasa AnsuransDokumen22 halaman(Present) Pengauditan Dan Jasa AnsuransGusi Putu Pratita IndiraBelum ada peringkat

- This Study Resource Was: Quiz 12Dokumen6 halamanThis Study Resource Was: Quiz 12tes doangBelum ada peringkat

- Siklus Laporan Keuangan S.D. Asersi ManajemenDokumen6 halamanSiklus Laporan Keuangan S.D. Asersi ManajemenMuhamad Zakiyudin IkhtarBelum ada peringkat

- Kelompok 2 - Konsep Dasar Akuntansi KeuanganDokumen17 halamanKelompok 2 - Konsep Dasar Akuntansi KeuanganFerdinanda C. Latu051 FEBBelum ada peringkat

- Asersi Dan Tujuan Audit ProgramDokumen10 halamanAsersi Dan Tujuan Audit ProgramArika KameliaBelum ada peringkat

- Pakta IntegritasDokumen1 halamanPakta IntegritasDestya RiniBelum ada peringkat

- Akuntansi Keperilakuan Bab 3Dokumen7 halamanAkuntansi Keperilakuan Bab 3Destya RiniBelum ada peringkat

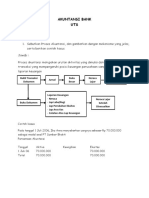

- Akuntansi BankDokumen20 halamanAkuntansi BankDestya RiniBelum ada peringkat

- Akuntansi KeperilakuanDokumen9 halamanAkuntansi KeperilakuanDestya RiniBelum ada peringkat

- Combine PDFDokumen13 halamanCombine PDFDestya RiniBelum ada peringkat

- Inv 52Dokumen12 halamanInv 52Destya RiniBelum ada peringkat

- Combine PDFDokumen13 halamanCombine PDFDestya RiniBelum ada peringkat

- Inv 52Dokumen12 halamanInv 52Destya RiniBelum ada peringkat