Anda mungkin juga menyukai

- Soal AkuntanDokumen5 halamanSoal AkuntanFradila Sari50% (2)

- 1-Hakekat AkuntansiDokumen12 halaman1-Hakekat AkuntansiLulu AniBelum ada peringkat

- Materi 01 & 02 - Sifat Akuntansi Dan Problematika Etika PimpinanDokumen45 halamanMateri 01 & 02 - Sifat Akuntansi Dan Problematika Etika PimpinanaruminawatiBelum ada peringkat

- Akuntansi Keuangan Menengah I RangkumanDokumen128 halamanAkuntansi Keuangan Menengah I Rangkumannabilah hasna kamilaBelum ada peringkat

- Tugas m6 - Ratih Mutmanikkang Johor - 6032201101Dokumen8 halamanTugas m6 - Ratih Mutmanikkang Johor - 6032201101Ratih M JohorBelum ada peringkat

- AKUNTANSI KEUANGAN MENENGAH I PelaporanDokumen7 halamanAKUNTANSI KEUANGAN MENENGAH I PelaporanKata Demi KataBelum ada peringkat

- 01 Accounting in ActionDokumen108 halaman01 Accounting in ActionMuhammad naufal FadhilBelum ada peringkat

- 05kelompok 8 - Rangkuman Kelompok GenapDokumen58 halaman05kelompok 8 - Rangkuman Kelompok Genapayu lestariBelum ada peringkat

- Pertemuan 1 (Overview Konsep Pelaporan Keuangan) 17.23.15Dokumen62 halamanPertemuan 1 (Overview Konsep Pelaporan Keuangan) 17.23.15Anisya SukmawatiBelum ada peringkat

- Materi AKM 1 Bab 1 Dan 2Dokumen6 halamanMateri AKM 1 Bab 1 Dan 2Riska BetyBelum ada peringkat

- Materi I - PJJ KD 3.1.AKUNTANSI SEBAGAI SISTEM INFORMASIDokumen4 halamanMateri I - PJJ KD 3.1.AKUNTANSI SEBAGAI SISTEM INFORMASIIlma FitriyaniBelum ada peringkat

- Jawaban PertanyaanDokumen11 halamanJawaban PertanyaanvaldaBelum ada peringkat

- Laporan Mata Kuliah ProyekDokumen13 halamanLaporan Mata Kuliah ProyekJacques Marcel PutraBelum ada peringkat

- 2022 Feb 5-AK1Dokumen73 halaman2022 Feb 5-AK1Jasmine Putri FaradhisaBelum ada peringkat

- Resume Akm Bab1-2Dokumen9 halamanResume Akm Bab1-2dant jakaBelum ada peringkat

- Akuntansi KeuanganDokumen3 halamanAkuntansi Keuanganelysabet christyBelum ada peringkat

- Uts Teori Akuntansi - Dhea Elviana - B.231.19.0084Dokumen6 halamanUts Teori Akuntansi - Dhea Elviana - B.231.19.0084DheaBelum ada peringkat

- Stanbisa - Akm IDokumen61 halamanStanbisa - Akm ImariaBelum ada peringkat

- Akc003-Akuntansi Keuangan Menengah 1-Modul-Sesi 1Dokumen19 halamanAkc003-Akuntansi Keuangan Menengah 1-Modul-Sesi 1SHAFIRABelum ada peringkat

- TTM 01-Account in ActionDokumen123 halamanTTM 01-Account in ActionAcaBelum ada peringkat

- Materi 1 2 Konsep EtapDokumen94 halamanMateri 1 2 Konsep EtapAsep SupriatnaBelum ada peringkat

- BAB 1 - Akuntansi Keuangan Dan Standar AkuntansiDokumen15 halamanBAB 1 - Akuntansi Keuangan Dan Standar AkuntansiHenry JungBelum ada peringkat

- Jurnal Metopel UTSDokumen4 halamanJurnal Metopel UTSmeilenitarezkyBelum ada peringkat

- RMK Bab 18 Standard Setting in A Political EnvironmentDokumen23 halamanRMK Bab 18 Standard Setting in A Political EnvironmentAlesha Adeeva DgNgintangBelum ada peringkat

- Resume AKM 1Dokumen9 halamanResume AKM 1Naili SyarifahBelum ada peringkat

- KEL.9 - AKUNTANSI SYARIAH DAN TREND MASA DEPAN AKUNTANSI - FixDokumen16 halamanKEL.9 - AKUNTANSI SYARIAH DAN TREND MASA DEPAN AKUNTANSI - Fixtugas kampusBelum ada peringkat

- Materi 1Dokumen10 halamanMateri 1Annisa RahmadhaniBelum ada peringkat

- Tugas ResumeDokumen18 halamanTugas Resumedimensi warnaBelum ada peringkat

- Chapter 1 - Fitzgeraldhyne Rappan - A031221038Dokumen4 halamanChapter 1 - Fitzgeraldhyne Rappan - A031221038Fitzgeraldhyne RappanBelum ada peringkat

- Bab 1Dokumen8 halamanBab 1e s tBelum ada peringkat

- Rangkuman Pertanyaan Dan Jawaban Diskusi Kelompok 1Dokumen5 halamanRangkuman Pertanyaan Dan Jawaban Diskusi Kelompok 1sally edinovBelum ada peringkat

- Teknik Akuntansi Keuangan Sektor Publik - Power PointDokumen40 halamanTeknik Akuntansi Keuangan Sektor Publik - Power PointNikita Nangoy100% (1)

- Translate - Pelaporan KuanganDokumen95 halamanTranslate - Pelaporan KuanganLukman ULBelum ada peringkat

- BAB 17 Memahami Prinsip AkuntansiDokumen19 halamanBAB 17 Memahami Prinsip AkuntansiWindy Dheani PutriBelum ada peringkat

- BAB 1. Peran, Sejarah Dan Arah Akuntansi ManagemenDokumen19 halamanBAB 1. Peran, Sejarah Dan Arah Akuntansi ManagemenElsye SinayBelum ada peringkat

- RMK 5 Kelompok 3 Akuntansi Keuangan & Akuntansi ManajemenDokumen10 halamanRMK 5 Kelompok 3 Akuntansi Keuangan & Akuntansi Manajemenjesika DawiBelum ada peringkat

- Firdhan Wahyu Darmawan - 20221783 - 2EB09 - Akuntansi Keuangan - Tugas M2Dokumen2 halamanFirdhan Wahyu Darmawan - 20221783 - 2EB09 - Akuntansi Keuangan - Tugas M2rully movizarBelum ada peringkat

- Perumusan Tujuan AkuntansiDokumen9 halamanPerumusan Tujuan Akuntansinovia hindayaniBelum ada peringkat

- 2 Analisis Laporan Keuangan 20170918120916Dokumen24 halaman2 Analisis Laporan Keuangan 20170918120916Ummu AtsilahBelum ada peringkat

- Kelompok 2 AkSyarDokumen8 halamanKelompok 2 AkSyarFafakk ChabellenBelum ada peringkat

- Materi BAB 1Dokumen10 halamanMateri BAB 1deluluraraBelum ada peringkat

- Makalah SIA Prinsip Dasar AkuntansiDokumen16 halamanMakalah SIA Prinsip Dasar AkuntansiFhirlyadi AjiBelum ada peringkat

- 05kelompok 2 Akuntansi KeuanganDokumen69 halaman05kelompok 2 Akuntansi KeuanganDidi NuryadiBelum ada peringkat

- MntapDokumen17 halamanMntapIlma R DaraimBelum ada peringkat

- Akunt Keu Menengah 1Dokumen68 halamanAkunt Keu Menengah 1AgilBelum ada peringkat

- Akuntansi Dalam AksiDokumen39 halamanAkuntansi Dalam AksiDwi Surya Nugraha100% (1)

- Akuntansi Keuangan Menengah IDokumen185 halamanAkuntansi Keuangan Menengah IFanny Novina yuristasariBelum ada peringkat

- Konsep Dasar Laporan KeuanganDokumen31 halamanKonsep Dasar Laporan KeuanganHanidaBelum ada peringkat

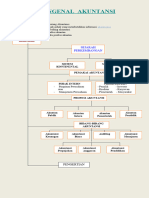

- Mengenal Akuntansi 2023Dokumen10 halamanMengenal Akuntansi 2023Erfrida Askia NBelum ada peringkat

- Cost BenefitDokumen20 halamanCost BenefitcindyBelum ada peringkat

- Chapter 01 Accounting in ActionDokumen117 halamanChapter 01 Accounting in ActionGin GazzeleBelum ada peringkat

- 05tugas Kel 5 Akuntansi Keuangan IDokumen35 halaman05tugas Kel 5 Akuntansi Keuangan IThania SylviaBelum ada peringkat

- Ruang Lingkup AkuntansiDokumen25 halamanRuang Lingkup AkuntansiDwi HerlindawatiBelum ada peringkat

- Rangkuman Chapter 7 Dan 8Dokumen8 halamanRangkuman Chapter 7 Dan 8Amanda AyarinovaBelum ada peringkat

- Faktor-Faktor Yang Mempengaruhi Ketepatan Waktu Pelaporan KeuanganDokumen13 halamanFaktor-Faktor Yang Mempengaruhi Ketepatan Waktu Pelaporan KeuanganNizzah FinashihBelum ada peringkat

- Bab 28-WPS OfficeDokumen20 halamanBab 28-WPS OfficeRosdah SariBelum ada peringkat

- Bab I Laporan Keuangan Dan Pelaporan KeuanganDokumen10 halamanBab I Laporan Keuangan Dan Pelaporan Keuanganpricillia yuni huraleaBelum ada peringkat

- Handini YulindaDokumen9 halamanHandini YulindaLestari Wulandari DPBelum ada peringkat