Anda mungkin juga menyukai

- PPH 21Dokumen11 halamanPPH 21Eka Maisa YudistiraBelum ada peringkat

- Fix PajakDokumen57 halamanFix PajakAnindya Ayu100% (1)

- Materi Tax Planning Beban Karyawan Kelompok 8Dokumen6 halamanMateri Tax Planning Beban Karyawan Kelompok 8NENENG PILAWATIBelum ada peringkat

- Materi PajakDokumen28 halamanMateri PajakHellenAnunBelum ada peringkat

- Presentasi Pot Put MGT Tax - Pertemuan 2 R2Dokumen144 halamanPresentasi Pot Put MGT Tax - Pertemuan 2 R2pteraprima propertindoBelum ada peringkat

- PPH 21 Kel. 1 Dan 2Dokumen27 halamanPPH 21 Kel. 1 Dan 2AlyaBelum ada peringkat

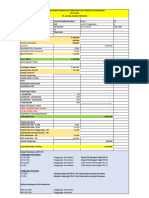

- Salary Simulation - Barista Flight Club Dps - Sulistia Ramdan HaliliDokumen1 halamanSalary Simulation - Barista Flight Club Dps - Sulistia Ramdan HalilisulistiaramdanhaliliBelum ada peringkat

- 7 - TM-7-Pegawai Tetap-Penghasilan Tidak TeraturDokumen27 halaman7 - TM-7-Pegawai Tetap-Penghasilan Tidak TeraturRizky RwsBelum ada peringkat

- Materi PPH Pasal 21Dokumen32 halamanMateri PPH Pasal 21achmaddjamhari60Belum ada peringkat

- Contoh Kasus Perhitungan PPH Pasal 21Dokumen7 halamanContoh Kasus Perhitungan PPH Pasal 21Jessica Alodia WiharjaBelum ada peringkat

- Bpjs Untuk Perhitungan PPH Pasal 21Dokumen749 halamanBpjs Untuk Perhitungan PPH Pasal 21dwidwiseptiani1Belum ada peringkat

- Contoh Perhitungan BPJS Pph21 Kary 2021Dokumen4 halamanContoh Perhitungan BPJS Pph21 Kary 2021tahu walik mas brewokBelum ada peringkat

- Soal P2Dokumen18 halamanSoal P2firda taufaniBelum ada peringkat

- JAWABAN QUISPPH 21 - .Vivi Hendy Marlina - 18412027 - AKT 18A - DocxDokumen4 halamanJAWABAN QUISPPH 21 - .Vivi Hendy Marlina - 18412027 - AKT 18A - Docxヴィヴィ チェンBelum ada peringkat

- Jawaban UTSDokumen4 halamanJawaban UTSHaniedar Nadifa0% (1)

- Pajak Penghasilan 21 Kel 2. OkeDokumen12 halamanPajak Penghasilan 21 Kel 2. OkeGaluh SetiadiBelum ada peringkat

- KLP 1 PajakDokumen9 halamanKLP 1 Pajak4sr2xyjqpyBelum ada peringkat

- TK1-W3-S4 - Team 7Dokumen5 halamanTK1-W3-S4 - Team 7Meily Tri Wulandari100% (1)

- UAS Praktikum Pemotongan & Pemungutan PPHDokumen5 halamanUAS Praktikum Pemotongan & Pemungutan PPHregi zackia Maharani100% (1)

- Sekilas Pengantar Cara MenghitungDokumen10 halamanSekilas Pengantar Cara MenghitunghengkyBelum ada peringkat

- Contoh Cara Perhitungan PPH 21Dokumen14 halamanContoh Cara Perhitungan PPH 21Nabila Meiliza0% (1)

- Tugas TeamDokumen5 halamanTugas Teamali akbarBelum ada peringkat

- Cara Penghitungan PPH Pasal 21 TerbaruDokumen14 halamanCara Penghitungan PPH Pasal 21 TerbaruYusufSheffBelum ada peringkat

- Contoh 1Dokumen10 halamanContoh 1Dewi KartikaningsihBelum ada peringkat

- PPH 21, PPH 22, 25, 26 Dan PPN Dan PPNBM TerbaruDokumen95 halamanPPH 21, PPH 22, 25, 26 Dan PPN Dan PPNBM TerbaruIqbalarrosyidBelum ada peringkat

- UJICOBAPAJAKDokumen37 halamanUJICOBAPAJAKnovita sianturiBelum ada peringkat

- Tugas Personal Ke-2: TAXN6042 - Introduction TaxationDokumen3 halamanTugas Personal Ke-2: TAXN6042 - Introduction TaxationDwi Arif Rahman AkhsinBelum ada peringkat

- Cara Menghitung PPH 21Dokumen9 halamanCara Menghitung PPH 21Ahmad ZakyBelum ada peringkat

- Tugas pph21 Khalif (00000095641)Dokumen5 halamanTugas pph21 Khalif (00000095641)khalifyasser104Belum ada peringkat

- Tarif PTKP PPH 21Dokumen4 halamanTarif PTKP PPH 21Almaliyana BasyaibanBelum ada peringkat

- Perpajakan PPSPM Refreshment NET TNI-AU 29092020Dokumen62 halamanPerpajakan PPSPM Refreshment NET TNI-AU 29092020Dhian NovarinaBelum ada peringkat

- Contoh PPH Ps 21 2013Dokumen16 halamanContoh PPH Ps 21 2013indera gunawanBelum ada peringkat

- TAXN6040 - TaxationDokumen6 halamanTAXN6040 - Taxationfenny fauziBelum ada peringkat

- Tugas TeamDokumen5 halamanTugas TeamAmelia MarisaBelum ada peringkat

- 2b PPh-21Dokumen21 halaman2b PPh-21taloinferawati1Belum ada peringkat

- PPH Pasal 21 PDFDokumen22 halamanPPH Pasal 21 PDFpascal taratuBelum ada peringkat

- Pertemuan 3Dokumen19 halamanPertemuan 3TaufikIsmailBelum ada peringkat

- Draft Estimasi Upah Koding Bulan Agustus 2022Dokumen4 halamanDraft Estimasi Upah Koding Bulan Agustus 2022ApipahBelum ada peringkat

- PPH Pasal 21-Kelompok 5Dokumen15 halamanPPH Pasal 21-Kelompok 5Siti HodijahBelum ada peringkat

- Catatan PotPut C - 13&15 Feb 2023Dokumen64 halamanCatatan PotPut C - 13&15 Feb 2023Bony Feryanto MaryonoBelum ada peringkat

- Tugas 1 TaxDokumen4 halamanTugas 1 Taxali akbarBelum ada peringkat

- Latihan PPH 21Dokumen15 halamanLatihan PPH 21Athalia ElshaBelum ada peringkat

- MAKALAH BismillahDokumen11 halamanMAKALAH BismillahAndrisa LintangBelum ada peringkat

- Perhitungan Upah PPH 21Dokumen6 halamanPerhitungan Upah PPH 21Bobby Framana GintingBelum ada peringkat

- Ujian Portofolio Siap Menjadi Hari StaffDokumen10 halamanUjian Portofolio Siap Menjadi Hari Staffmochamad hasanBelum ada peringkat

- Kisi-Kisi Soal Praktik PerpajakanDokumen5 halamanKisi-Kisi Soal Praktik PerpajakanYOPIE CHANDRABelum ada peringkat

- Perpajakan Belanja Negara (PPSPM)Dokumen61 halamanPerpajakan Belanja Negara (PPSPM)Miranda AndaBelum ada peringkat

- R ISWQKDokumen48 halamanR ISWQKNur RahmadhonaBelum ada peringkat

- LKS Pajak Kelas XII - GSLDokumen71 halamanLKS Pajak Kelas XII - GSLCapten Yoo AngleBelum ada peringkat

- Latihan PPH Pasal 21-IDokumen5 halamanLatihan PPH Pasal 21-IFinna NazilaturBelum ada peringkat

- 2112 Taxn6040039 Lbfa TK1-W3-S4-R0 Team2Dokumen6 halaman2112 Taxn6040039 Lbfa TK1-W3-S4-R0 Team2fenny fauziBelum ada peringkat

- Pajak Umum Sept 2023Dokumen80 halamanPajak Umum Sept 2023Rio DewanggaBelum ada peringkat

- Akp THP 02 PPH 21besarDokumen45 halamanAkp THP 02 PPH 21besarKoko D'DemonsongBelum ada peringkat

- Simulasi Cara Menghitung PPH 21 Terlengkap Dan TerbaruDokumen11 halamanSimulasi Cara Menghitung PPH 21 Terlengkap Dan TerbaruDidit SanjayaBelum ada peringkat

- SMJ0303 - PERTEMUAN KE-5 - PERHITUNGAN PPH PASAL 21 UNTUK PENGHASILAN YANG DITERIMA SECARA BERKALA Atau SEWAKTU-WAKTUDokumen17 halamanSMJ0303 - PERTEMUAN KE-5 - PERHITUNGAN PPH PASAL 21 UNTUK PENGHASILAN YANG DITERIMA SECARA BERKALA Atau SEWAKTU-WAKTUcustomemoneykuBelum ada peringkat

- Soal Kasus PPH 21 Gaji, Bonus 21-22Dokumen2 halamanSoal Kasus PPH 21 Gaji, Bonus 21-22Nhdytl AsyifaBelum ada peringkat

- Wahyu NitipDokumen8 halamanWahyu NitipPetrus WadhiBelum ada peringkat

- 2112 Taxn6040039 Tufa TK1-W3-S4-R0 Team2Dokumen5 halaman2112 Taxn6040039 Tufa TK1-W3-S4-R0 Team2flavour sugaBelum ada peringkat

- Penjelasan PPH 25, PPH 21 & PPH 23Dokumen25 halamanPenjelasan PPH 25, PPH 21 & PPH 23Benny YoBelum ada peringkat

- Pensiun di italia: Panduan sederhana dan praktis mengenai aturan akses ke pensiun biasa dan pensiun dini dalam sistem publik dan swastaDari EverandPensiun di italia: Panduan sederhana dan praktis mengenai aturan akses ke pensiun biasa dan pensiun dini dalam sistem publik dan swastaBelum ada peringkat