Anda mungkin juga menyukai

- Aspek Penting SOXDokumen8 halamanAspek Penting SOXBobby InsjaBelum ada peringkat

- AKMENDokumen17 halamanAKMENAnastasiaRomanovaBelum ada peringkat

- Makalah JneDokumen17 halamanMakalah JneHaikal BisriBelum ada peringkat

- ISIDokumen72 halamanISIlieya_sunaryaBelum ada peringkat

- Annual Report PT. Jembo Cable Company, Tbk. 2011Dokumen106 halamanAnnual Report PT. Jembo Cable Company, Tbk. 2011Rizal Kudiarto100% (1)

- Analisis LeverageDokumen35 halamanAnalisis LeverageUbaidillahAs-ShidiqqiBelum ada peringkat

- Kelompok 6 PT Mayora Indah TBKDokumen18 halamanKelompok 6 PT Mayora Indah TBKrosaBelum ada peringkat

- Mega Utari Sain - 1902612010309 - Tugas EFAS & IFAS PT. IndofoodDokumen10 halamanMega Utari Sain - 1902612010309 - Tugas EFAS & IFAS PT. Indofood34 Mega Utari SainBelum ada peringkat

- Contoh Kasus Oreo PT. NABISCODokumen8 halamanContoh Kasus Oreo PT. NABISCOMuhammad Hasan SafariBelum ada peringkat

- Tugas TM 11 Suryana Amni - Kasus The Walt DisneyDokumen26 halamanTugas TM 11 Suryana Amni - Kasus The Walt DisneysuryaBelum ada peringkat

- Visi Misi PerusahaanDokumen1 halamanVisi Misi PerusahaanGregorius Eric AlviantoBelum ada peringkat

- Conroh LPJ PerusahaanDokumen13 halamanConroh LPJ PerusahaanHarianti HolpanBelum ada peringkat

- Laporan Magang Pengelolaan Surat Pada Bidang Pembiayaan Pusat Keuangan PolriDokumen68 halamanLaporan Magang Pengelolaan Surat Pada Bidang Pembiayaan Pusat Keuangan PolriSalma HauraBelum ada peringkat

- AuditDokumen3 halamanAuditEufrasia Rosalinda100% (1)

- Adji Rizki Nasha - Makalah Ifrs3Dokumen23 halamanAdji Rizki Nasha - Makalah Ifrs3arzantyaBelum ada peringkat

- Analisis TrendDokumen9 halamanAnalisis TrendM syarif HBelum ada peringkat

- Jawaban SPM CH 3Dokumen9 halamanJawaban SPM CH 3rtkBelum ada peringkat

- Daftar Perusahaan Di BEI - Klasifikasi IDX-IC TerbaruDokumen73 halamanDaftar Perusahaan Di BEI - Klasifikasi IDX-IC TerbaruNuria Puspita100% (1)

- Manajemen Keuangan PresntasiDokumen11 halamanManajemen Keuangan Presntasisarah viniaBelum ada peringkat

- Teori AkuntansiDokumen27 halamanTeori AkuntansiFajar NoerakbarBelum ada peringkat

- Gambaran OrganisasiDokumen11 halamanGambaran OrganisasiRio BintangBelum ada peringkat

- Bismillah SkripsiDokumen30 halamanBismillah SkripsiR GunawanBelum ada peringkat

- Analisis Akuntansi PT. Pembangunan Jaya AncolDokumen30 halamanAnalisis Akuntansi PT. Pembangunan Jaya AncolyolandafitrionitaBelum ada peringkat

- Akuntansi Perusahaan ManufakturDokumen5 halamanAkuntansi Perusahaan Manufakturdinda ardiyaniBelum ada peringkat

- Makalah Analisis Arus KasDokumen36 halamanMakalah Analisis Arus Kasyusuf maBelum ada peringkat

- Tugas Analisis Swot AkhirDokumen17 halamanTugas Analisis Swot AkhirZidan AlwaniBelum ada peringkat

- Kelompok 1 (PT SIDO MUNCUL DAN PT KALBE FARMA)Dokumen17 halamanKelompok 1 (PT SIDO MUNCUL DAN PT KALBE FARMA)Nurul Aiman FiqararimmakinBelum ada peringkat

- Tugas Pertemuan 14-Robert OwenDokumen9 halamanTugas Pertemuan 14-Robert Owennur inayah putriBelum ada peringkat

- Makalah PPN, PPNBM, PBB, BPHTB, Bea MateraiDokumen25 halamanMakalah PPN, PPNBM, PBB, BPHTB, Bea MateraiClarisa PragitaBelum ada peringkat

- Tugas 5Dokumen2 halamanTugas 5Della salsabilahBelum ada peringkat

- FinancialStatement 2019 Tahunan WIIMDokumen11 halamanFinancialStatement 2019 Tahunan WIIMShafa Alya ChairunnisahBelum ada peringkat

- Soal Bab 20Dokumen3 halamanSoal Bab 20Vincensia RenaBelum ada peringkat

- (LANJUTAN) RS HUSADA Dan ULTRAMILKDokumen26 halaman(LANJUTAN) RS HUSADA Dan ULTRAMILKSurya SuryaBelum ada peringkat

- Makalah CiscoDokumen6 halamanMakalah CiscoRaifal fwzBelum ada peringkat

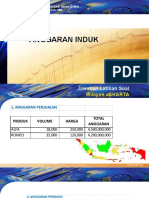

- Anggaran Induk-Jawaban Soal1Dokumen9 halamanAnggaran Induk-Jawaban Soal1Nofa AgustinaBelum ada peringkat

- LAPORAN KKL FINAL Isi 2Dokumen16 halamanLAPORAN KKL FINAL Isi 2daisyBelum ada peringkat

- Kumpulan Pertanyaan Pertemuan 1Dokumen3 halamanKumpulan Pertanyaan Pertemuan 1Aldilla Yasmin InasBelum ada peringkat

- INTP - Annual Report 2019 PDFDokumen556 halamanINTP - Annual Report 2019 PDFvera charmilaBelum ada peringkat

- Laboratorium KeuanganDokumen8 halamanLaboratorium KeuanganBerlian Souvenir CilacapBelum ada peringkat

- Penganggaran BudgettingDokumen7 halamanPenganggaran BudgettingAnonymous ZfY3qABelum ada peringkat

- PTRO Sustainability Report-2020Dokumen106 halamanPTRO Sustainability Report-2020Purnama DikaBelum ada peringkat

- Karakteristik Perusahaan Manufaktur Dan Struktur BiayaDokumen10 halamanKarakteristik Perusahaan Manufaktur Dan Struktur BiayaNahya kamilaBelum ada peringkat

- Faktor Penghambat ProduksiDokumen2 halamanFaktor Penghambat ProduksiepoiiinsideBelum ada peringkat

- Makalah Pengantar Bisnis Fungsi-Fungsi Perusahaan BisnisDokumen10 halamanMakalah Pengantar Bisnis Fungsi-Fungsi Perusahaan BisnisAtma Wijaya RajagukgukBelum ada peringkat

- Laporan Tahunan 2021 PLMPDokumen257 halamanLaporan Tahunan 2021 PLMPThunderMiloBelum ada peringkat

- Tugas Om Bab 7Dokumen3 halamanTugas Om Bab 7Desi Ardia PutriBelum ada peringkat

- Latihan Bab 6Dokumen4 halamanLatihan Bab 6Dian FebriantiBelum ada peringkat

- Annual Report 2017 PT - INTIKERAMIK ALAMASRI INDUSTRI. 1 PDFDokumen45 halamanAnnual Report 2017 PT - INTIKERAMIK ALAMASRI INDUSTRI. 1 PDFDefi ZiyaBelum ada peringkat

- PT Nidji Nudju SoalDokumen4 halamanPT Nidji Nudju SoalwindyBelum ada peringkat

- Draft 2 Lembar Jawaban Feb Unwim (s1)Dokumen6 halamanDraft 2 Lembar Jawaban Feb Unwim (s1)operator 7 febBelum ada peringkat

- Konsolidasi Metode EkuitasDokumen6 halamanKonsolidasi Metode EkuitasArviny DiansaBelum ada peringkat

- Modul V Dimensi Sistem Informasi Dan Aset Komplementer SistemDokumen7 halamanModul V Dimensi Sistem Informasi Dan Aset Komplementer SistemTeuku RichkyBelum ada peringkat

- Jawaban Toko Gowes - UpDokumen97 halamanJawaban Toko Gowes - UpRafita MeiBelum ada peringkat

- Kasus Manajemen Risiko PT Telkom IndonesiaDokumen22 halamanKasus Manajemen Risiko PT Telkom IndonesiaVeren AgustinaBelum ada peringkat

- PENDAHULUANDokumen38 halamanPENDAHULUANcorrynjBelum ada peringkat

- Kasus Tak 4.3Dokumen5 halamanKasus Tak 4.3RismaBelum ada peringkat

- Kelompok 4 - Materi Manajemen KeuanganDokumen14 halamanKelompok 4 - Materi Manajemen KeuanganNur Aisyah AminiBelum ada peringkat

- WorldcomDokumen26 halamanWorldcomAndreas OktorinusBelum ada peringkat

- Kelompok AltoDokumen61 halamanKelompok AltoM SAMSUL ZAENIBelum ada peringkat

- Modul Pertemuan Ke - 1Dokumen10 halamanModul Pertemuan Ke - 1M Rizki FadhilahBelum ada peringkat