Anda mungkin juga menyukai

- 09 Formulir Permohonan Cetak Ulang NPWP SKT Surat Pengukuhan PKPDokumen1 halaman09 Formulir Permohonan Cetak Ulang NPWP SKT Surat Pengukuhan PKPHirfanto Lim0% (1)

- Surat Tugas-Audit TemplateDokumen1 halamanSurat Tugas-Audit Templatetri_sumardionoBelum ada peringkat

- Jurnal Certification Database - GuidanceDokumen110 halamanJurnal Certification Database - GuidanceCarissaBelum ada peringkat

- Formulir SPT 1770 SSDokumen4 halamanFormulir SPT 1770 SSjumriaBelum ada peringkat

- Chiller Management SOP (FINAL)Dokumen27 halamanChiller Management SOP (FINAL)Journal NutrisiBelum ada peringkat

- Rekonsiliasi FiskalDokumen1 halamanRekonsiliasi FiskalJony Cool0% (1)

- Daftar Hadir RekrutmenDokumen2 halamanDaftar Hadir RekrutmenBani AdamBelum ada peringkat

- PPH 22Dokumen4 halamanPPH 22puskes12Belum ada peringkat

- Soal AkuntansiDokumen6 halamanSoal Akuntansibejo24Belum ada peringkat

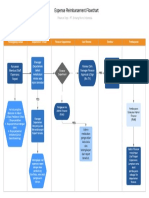

- Re-Imbustment FlowchartDokumen1 halamanRe-Imbustment FlowchartRiskyKurniasihBelum ada peringkat

- Rencana Kerja Finance Januari 2021 - Update 29.01.21Dokumen6 halamanRencana Kerja Finance Januari 2021 - Update 29.01.21masalanBelum ada peringkat

- Pajak Sewa RukoDokumen43 halamanPajak Sewa RukoViper ViperBelum ada peringkat

- Laporan Keuangan ManagementDokumen280 halamanLaporan Keuangan ManagementEvasari RamadhaniBelum ada peringkat

- Contoh Prosedur Pengiriman Tagihan Ke PelangganDokumen2 halamanContoh Prosedur Pengiriman Tagihan Ke Pelangganlmn_grss100% (1)

- BHN Accurate Accounting Dasar MhswaDokumen161 halamanBHN Accurate Accounting Dasar MhswaAchmad ShahrezaBelum ada peringkat

- Form F-7Dokumen4 halamanForm F-7'Yoel Tulus Prasetyo'Belum ada peringkat

- Cek ListDokumen3 halamanCek ListArizki AndyBelum ada peringkat

- Paper MDA PT Rajawali Nusindo - Marlina Permatasari - 023001904008Dokumen14 halamanPaper MDA PT Rajawali Nusindo - Marlina Permatasari - 023001904008Sari PardedeBelum ada peringkat

- Soal Dan Jawaban PPN Amp PPNBMDokumen37 halamanSoal Dan Jawaban PPN Amp PPNBMRinie KurniawanBelum ada peringkat

- 03 Kebijakan Akuntansi Aset TetapDokumen28 halaman03 Kebijakan Akuntansi Aset Tetapmike dwiBelum ada peringkat

- Interview FormDokumen5 halamanInterview FormGiebran RizaniBelum ada peringkat

- Tugas Analisis EvaproDokumen9 halamanTugas Analisis Evaprobagas andika pratamaBelum ada peringkat

- Bukti Kas MasukDokumen4 halamanBukti Kas Masukbambang_saputra_9Belum ada peringkat

- Flowchart Proses PurcasingDokumen20 halamanFlowchart Proses PurcasingShinta Dwi NurbaityBelum ada peringkat

- Penawaran Brevet Ab Educipta GeneralDokumen6 halamanPenawaran Brevet Ab Educipta Generalfantasy klipBelum ada peringkat

- Cash Voult RegisterDokumen6 halamanCash Voult RegisterDosongBelum ada peringkat

- 1.coa Daftar AkunDokumen1 halaman1.coa Daftar AkunDeyip DeyipBelum ada peringkat

- Aplikasi Koprasi Simpan PinjamDokumen4 halamanAplikasi Koprasi Simpan PinjamAryawilantaraBelum ada peringkat

- Jobdesk Ka. Unit PiutangDokumen2 halamanJobdesk Ka. Unit PiutangdeniBelum ada peringkat

- Psap 12Dokumen12 halamanPsap 12rghinagBelum ada peringkat

- Surat Perintah Kerja LemburDokumen1 halamanSurat Perintah Kerja Lemburdody kurniawanBelum ada peringkat

- Academic Training - RetailDokumen27 halamanAcademic Training - RetailkevinBelum ada peringkat

- Contoh Soal Laporan KeuanganDokumen1 halamanContoh Soal Laporan KeuanganFitria Ayu LestariBelum ada peringkat

- Modul 02. NavigasiDokumen42 halamanModul 02. NavigasiYolanda AsriBelum ada peringkat

- Form Kosong Laporan KeuanganDokumen33 halamanForm Kosong Laporan KeuanganAdi SetiwanBelum ada peringkat

- Undangan LTDokumen1 halamanUndangan LTfranskurniadi1982Belum ada peringkat

- Bab 23Dokumen53 halamanBab 23Dany Trainer100% (1)

- Contoh Jurnal PPNDokumen6 halamanContoh Jurnal PPNMaria DiajengBelum ada peringkat

- Pt. Mulia Bahagia Sejahtera Daftar Pekerjaan Project Perumahan No Divisi Item PekerjaanDokumen8 halamanPt. Mulia Bahagia Sejahtera Daftar Pekerjaan Project Perumahan No Divisi Item PekerjaanWienJuliantArlotieBelum ada peringkat

- Tugas Divisi KeuanganDokumen4 halamanTugas Divisi KeuanganDinda Nur SukmawatiBelum ada peringkat

- PPH 21Dokumen83 halamanPPH 21Jaya SinagaBelum ada peringkat

- Formulir Klaim Closing FeeDokumen4 halamanFormulir Klaim Closing FeeRiyadi D'bestproBelum ada peringkat

- Akuntansi Pajak K2Dokumen49 halamanAkuntansi Pajak K2rahadityarBelum ada peringkat

- Kumpulan Soal AK Akutansi ManagemenDokumen2 halamanKumpulan Soal AK Akutansi Managemensavitri strataviaBelum ada peringkat

- FlowchartDokumen3 halamanFlowchartJanuari SilviBelum ada peringkat

- Laporan Keuangan An DagangDokumen25 halamanLaporan Keuangan An Daganganon-72793492% (12)

- Petunjuk Pengisian 1770 SSDokumen2 halamanPetunjuk Pengisian 1770 SSSyariful AnamBelum ada peringkat

- PetunjukPengisianSPTForm1770SS 210308 094054Dokumen2 halamanPetunjukPengisianSPTForm1770SS 210308 094054Nurul HidayatiBelum ada peringkat

- RPS 3 Pengisian SPTDokumen31 halamanRPS 3 Pengisian SPTpriskaBelum ada peringkat

- PDF 20221101 121845 0000Dokumen20 halamanPDF 20221101 121845 0000Nabila WardahBelum ada peringkat

- Kak YogaDokumen47 halamanKak YogaSekretarisSintya ResiniBelum ada peringkat

- Tugas Resume Formulir SPT (Yolanda)Dokumen40 halamanTugas Resume Formulir SPT (Yolanda)Yoga WahyuBelum ada peringkat

- 2 PerpajakanIIDokumen20 halaman2 PerpajakanIISopian ArdiansyahBelum ada peringkat

- Cara Mudah Mengisi SPT Tahunan PPH Orang Pribadi 1770Dokumen17 halamanCara Mudah Mengisi SPT Tahunan PPH Orang Pribadi 1770approrBelum ada peringkat

- Petunjuk Pengisian SPT PPH 21 26 2009Dokumen4 halamanPetunjuk Pengisian SPT PPH 21 26 2009Viktoria EnyBelum ada peringkat

- Membuat SPT TahunanDokumen14 halamanMembuat SPT TahunanGhufron IsmailBelum ada peringkat

- Perpajakan 4-5Dokumen22 halamanPerpajakan 4-5Lintang UtomoBelum ada peringkat

- RMK 9 Akuntansi Perpajakan - Sahaifah Isfahani (A031181317)Dokumen11 halamanRMK 9 Akuntansi Perpajakan - Sahaifah Isfahani (A031181317)arifullah ahmarBelum ada peringkat