Anda mungkin juga menyukai

- Soal Jawaban UAS Auditing PDFDokumen7 halamanSoal Jawaban UAS Auditing PDFdesnadpBelum ada peringkat

- Internal ControlDokumen15 halamanInternal ControlJessica WillemaBelum ada peringkat

- Audit Keuangan Biaya Dibayar Dimuka Dan Persediaan WordDokumen30 halamanAudit Keuangan Biaya Dibayar Dimuka Dan Persediaan Wordsilvy endahBelum ada peringkat

- Kisi Kisi UasDokumen2 halamanKisi Kisi Uasegi0% (1)

- Auditing 4Dokumen8 halamanAuditing 4Nur HabibahBelum ada peringkat

- Surat Pernyataan PelangganDokumen7 halamanSurat Pernyataan PelangganAngelina NainggolanBelum ada peringkat

- Rangkuman Audit Bab 7-12Dokumen39 halamanRangkuman Audit Bab 7-12Ezha NkBelum ada peringkat

- Flowchart - Aktiva TetapDokumen3 halamanFlowchart - Aktiva TetapMismaBelum ada peringkat

- 10.3 Bagian 1Dokumen5 halaman10.3 Bagian 1325 Putri Ayu Permata DewiBelum ada peringkat

- Contoh Prosedur AuditDokumen3 halamanContoh Prosedur AuditAlfian Reza SaputraBelum ada peringkat

- KKP Siklus PenjualanDokumen23 halamanKKP Siklus PenjualanfaisalbprakosoBelum ada peringkat

- Evaluasi Pengembangan SiaDokumen8 halamanEvaluasi Pengembangan SiaZahrotin NisaBelum ada peringkat

- Proposal Magang Kerja2Dokumen6 halamanProposal Magang Kerja2Fatmawati Nova ArtantiBelum ada peringkat

- KASUS 1 MODUL PRAKTIKUM PAJAK 2020.doc-DikonversiDokumen17 halamanKASUS 1 MODUL PRAKTIKUM PAJAK 2020.doc-DikonversiAdhika RamadhanBelum ada peringkat

- Beda Etika Profesi Auditor Dengan Profesi LainnyaDokumen1 halamanBeda Etika Profesi Auditor Dengan Profesi Lainnyaweda pratamaBelum ada peringkat

- Pertemuan 5 - Manajemen PiutangDokumen14 halamanPertemuan 5 - Manajemen PiutangTara PutraBelum ada peringkat

- Teori Akuntansi - Sejarah Dan Perkembangan AkuntansiDokumen19 halamanTeori Akuntansi - Sejarah Dan Perkembangan AkuntansiTunggal Ika SaputraBelum ada peringkat

- Aset Tak BerwujudDokumen6 halamanAset Tak BerwujudS Arafah RBelum ada peringkat

- Bukti Audit, Prosedur Audit, Dan Kertas Kerja AuditDokumen41 halamanBukti Audit, Prosedur Audit, Dan Kertas Kerja AuditRusydina AlfiahBelum ada peringkat

- Kertas Kerja Garapan PPN Praktikum.-Isi - Sabun MandiDokumen6 halamanKertas Kerja Garapan PPN Praktikum.-Isi - Sabun MandiGebri Afris KayatnaBelum ada peringkat

- Analisis Pengendalian Internal Pada Sistem Dan Prosedur Penerimaan Dan Pengeluaran Kas The Gade Coffee & Gold SamarindaDokumen61 halamanAnalisis Pengendalian Internal Pada Sistem Dan Prosedur Penerimaan Dan Pengeluaran Kas The Gade Coffee & Gold SamarindaPro KecebongBelum ada peringkat

- Resume Kaizen BudgetingDokumen4 halamanResume Kaizen BudgetingSandhi AkbarBelum ada peringkat

- Jawaban UAS Auditing 1 - Ain Ameliya - A-564Dokumen4 halamanJawaban UAS Auditing 1 - Ain Ameliya - A-564Ain AmeliyaBelum ada peringkat

- Kas Dan Rekonsiliasi BankDokumen16 halamanKas Dan Rekonsiliasi BankPandu Nur Wicaksono100% (1)

- Wesel Bayar Jangka PanjangDokumen6 halamanWesel Bayar Jangka PanjangOktavia SaputriBelum ada peringkat

- Audit Konfirmasi Piutang Usaha (Bagian Surya)Dokumen5 halamanAudit Konfirmasi Piutang Usaha (Bagian Surya)Surya WibawaBelum ada peringkat

- Sukrisno AgoesDokumen1 halamanSukrisno AgoesKREATIFITAS TANPA BATASBelum ada peringkat

- MAKALAH Seminar PajakDokumen28 halamanMAKALAH Seminar PajakAsti Mariana100% (1)

- Lucky Novalia 021643482 Tugas 3 Lab - AuditingDokumen6 halamanLucky Novalia 021643482 Tugas 3 Lab - Auditinglucky novalia50% (2)

- Productivity, Marketing Effectiveness, and Strategic Profitability Analysis (Kelompok 5)Dokumen33 halamanProductivity, Marketing Effectiveness, and Strategic Profitability Analysis (Kelompok 5)reniBelum ada peringkat

- Audit Atas Siklus Perolehan Dan Pembayaran Kembali ModalDokumen3 halamanAudit Atas Siklus Perolehan Dan Pembayaran Kembali ModalphitaaerandriaBelum ada peringkat

- Audit Siklus PendapatanDokumen32 halamanAudit Siklus PendapatanSurya Dhinata67% (3)

- Makalah Auditing Ii-Audit Siklus Penjualan Dan Penagihan Kasus PT Cartenz Indonesia"Dokumen14 halamanMakalah Auditing Ii-Audit Siklus Penjualan Dan Penagihan Kasus PT Cartenz Indonesia"abid ArdiansyahBelum ada peringkat

- Prosedur Audit JadiDokumen7 halamanProsedur Audit JadiMutiaraPuspaWidyowatiBelum ada peringkat

- Makalah Creative Accounting Dan Tax PlanningDokumen23 halamanMakalah Creative Accounting Dan Tax PlanningMuhamad Bulan RubiansahBelum ada peringkat

- Icq Aset Tidak BerwujudDokumen2 halamanIcq Aset Tidak Berwujudniken anugraheni mutiahBelum ada peringkat

- Praktek AuditingDokumen7 halamanPraktek AuditingAmalia Ashari100% (2)

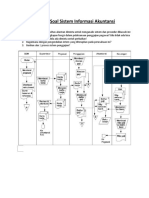

- Latihan Soal Sistem Informasi Akuntansi-GajiDokumen1 halamanLatihan Soal Sistem Informasi Akuntansi-GajiThomi Irvianto100% (1)

- Teori Bab 8 - Siklus Perolehan Dan Pembayaran InvestasiDokumen6 halamanTeori Bab 8 - Siklus Perolehan Dan Pembayaran InvestasiAdrian ChrisceydiBelum ada peringkat

- Naskah Soal Skedul Pra-Perikatan AuditDokumen2 halamanNaskah Soal Skedul Pra-Perikatan Auditagung perdana putraBelum ada peringkat

- Obligasi Psak 50 55Dokumen4 halamanObligasi Psak 50 55Nur Khamisah100% (1)

- Kelompok 5Dokumen4 halamanKelompok 5Haniyah MuliaBelum ada peringkat

- Sistem Akuntansi Pengeluaran KasDokumen26 halamanSistem Akuntansi Pengeluaran KasFadhlan Azhari LubisBelum ada peringkat

- Garis Besar ArtikelDokumen2 halamanGaris Besar ArtikelIlmi SalamBelum ada peringkat

- Konfirmasi Piutang Usaha-1Dokumen2 halamanKonfirmasi Piutang Usaha-1Wa Ode HasrianaBelum ada peringkat

- Bab 19Dokumen10 halamanBab 19ita_tata_o100% (2)

- Soal SKB FinishDokumen8 halamanSoal SKB FinishflunlunBelum ada peringkat

- Rangkuman Bab 15 - Pemeriksaan Aset Tak Berwujud - Auditing 2 - Fitri Ayu Kusuma Wijayanti (20170102007)Dokumen3 halamanRangkuman Bab 15 - Pemeriksaan Aset Tak Berwujud - Auditing 2 - Fitri Ayu Kusuma Wijayanti (20170102007)TUGAS AKUNTANSI STIE KASIH BANGSA0% (1)

- Warkat Dan Dokumen KliringDokumen6 halamanWarkat Dan Dokumen KliringGilang Cita PradanaBelum ada peringkat

- DokumenDokumen2 halamanDokumenWidiya EvitasariBelum ada peringkat

- Pengujian Substantif Aktiva TetapDokumen10 halamanPengujian Substantif Aktiva TetaplanggalanggBelum ada peringkat

- Uas Prak Pajak - Dita Dwi Antari - 1802030011Dokumen2 halamanUas Prak Pajak - Dita Dwi Antari - 1802030011D Dwi ABelum ada peringkat

- Kasus Pengauditan Aktiva TetapDokumen16 halamanKasus Pengauditan Aktiva TetapNovi WulandariBelum ada peringkat

- Kasus Enron Company Dan SarbanesDokumen10 halamanKasus Enron Company Dan SarbanesAbi Zakaria100% (1)

- Pemeriksaan Biaya KLP 5Dokumen12 halamanPemeriksaan Biaya KLP 5nurhalisaosh94Belum ada peringkat

- AuditingDokumen8 halamanAuditingWidianti WidiBelum ada peringkat

- Resum Bab 12Dokumen3 halamanResum Bab 12Riska RahmasariBelum ada peringkat

- Modul PerpajakanDokumen11 halamanModul PerpajakankiputriameliaBelum ada peringkat

- Pemeriksaan Biaya Dibayar Di MukaDokumen4 halamanPemeriksaan Biaya Dibayar Di MukaWulanBelum ada peringkat

- Bab 13-Pemeriksaan Biaya Dibayar Dimuka Dan Pajak Dibayar DimukaDokumen5 halamanBab 13-Pemeriksaan Biaya Dibayar Dimuka Dan Pajak Dibayar DimukaNiiecha Rockzz100% (2)

- Ketahanan NasionalDokumen16 halamanKetahanan NasionalCinthya IcaaBelum ada peringkat

- STANDAR PELAPORAN UNTUK LAPORAN INTERIM LABA RUgI KOMPREHENSIFDokumen2 halamanSTANDAR PELAPORAN UNTUK LAPORAN INTERIM LABA RUgI KOMPREHENSIFCinthya IcaaBelum ada peringkat

- Pelaporan Segmen Dan Evaluasi KinerjaDokumen13 halamanPelaporan Segmen Dan Evaluasi KinerjaCinthya IcaaBelum ada peringkat

- Pemeriksaan Biaya Dan Pajak Dibayar DimukaDokumen13 halamanPemeriksaan Biaya Dan Pajak Dibayar DimukaCinthya IcaaBelum ada peringkat

- Pemeiksaan Subsequent EventDokumen9 halamanPemeiksaan Subsequent EventCinthya IcaaBelum ada peringkat

- Bab 21 Akuntansi Pinjaman Yang DiterimaDokumen9 halamanBab 21 Akuntansi Pinjaman Yang DiterimaCinthya IcaaBelum ada peringkat

- Siklus Perencanaan Dan Penganggaran Pemerintah DaerahDokumen18 halamanSiklus Perencanaan Dan Penganggaran Pemerintah DaerahCinthya IcaaBelum ada peringkat

- Bank Perkreditan RakyatDokumen8 halamanBank Perkreditan RakyatCinthya Icaa0% (1)

- Pertemuan 3 - STANDAR AKUNTANSI SEKTOR PUBLIKDokumen19 halamanPertemuan 3 - STANDAR AKUNTANSI SEKTOR PUBLIKCinthya IcaaBelum ada peringkat

- Bab 15 Ekuitas Pemegang SahamDokumen9 halamanBab 15 Ekuitas Pemegang SahamCinthya IcaaBelum ada peringkat

- Rangkuman Laba RugiDokumen5 halamanRangkuman Laba RugiCinthya IcaaBelum ada peringkat