Anda mungkin juga menyukai

- BAB 12 Laporan Keuangan Perusahaan Jasa (1) (Autosaved)Dokumen23 halamanBAB 12 Laporan Keuangan Perusahaan Jasa (1) (Autosaved)michael100% (1)

- Prusahaan ManufakturDokumen5 halamanPrusahaan ManufaktursucihaBelum ada peringkat

- Siklus Akuntansi Perusahaan JasaDokumen17 halamanSiklus Akuntansi Perusahaan JasaJazmiAdlanNadhirBelum ada peringkat

- Akuntansi PersekutuanDokumen6 halamanAkuntansi Persekutuanbagja adiBelum ada peringkat

- Akun PenyesuaianDokumen5 halamanAkun Penyesuaianfirda fisukhiBelum ada peringkat

- Akuntansi Keuangan DaerahDokumen20 halamanAkuntansi Keuangan Daerahcut maulianaBelum ada peringkat

- Konsep Dasar Aktiva Tetap Berwujud Dan Aktiva Sumber Daya Alam Serta Aktiva Tetap Tidak BerwujudDokumen9 halamanKonsep Dasar Aktiva Tetap Berwujud Dan Aktiva Sumber Daya Alam Serta Aktiva Tetap Tidak Berwujudarif nasiruddinBelum ada peringkat

- Ak PiutangDokumen8 halamanAk PiutangdiyahBelum ada peringkat

- Semua IsiDokumen84 halamanSemua IsiAinatusSahri100% (1)

- Latihan Akuntansi JasaDokumen7 halamanLatihan Akuntansi JasaianseppBelum ada peringkat

- Jurnal PenyesuaianDokumen6 halamanJurnal Penyesuaianm_mainnah3327Belum ada peringkat

- 3-PA Ak Perusahaan ManufakturDokumen13 halaman3-PA Ak Perusahaan ManufakturRobertoSymBelum ada peringkat

- Dasar AkuntansiDokumen59 halamanDasar AkuntansiElbertBelum ada peringkat

- Bahan Ajar Pengantar Akuntansi 1Dokumen41 halamanBahan Ajar Pengantar Akuntansi 1taufiknugraha1260% (5)

- Jurnal KhususDokumen15 halamanJurnal KhususR AlkamBelum ada peringkat

- Analisis Pembandingan Laporan KeuanganDokumen27 halamanAnalisis Pembandingan Laporan KeuanganZian'z RochmanBelum ada peringkat

- Soal Reorganisasi Dan Likuidasi PerusahaanDokumen6 halamanSoal Reorganisasi Dan Likuidasi PerusahaanNurul FitrianaBelum ada peringkat

- Modul AkdDokumen30 halamanModul AkdNajmi AlifiBelum ada peringkat

- Sistem AkuntansiDokumen43 halamanSistem AkuntansiYusuf Aditya RachmanBelum ada peringkat

- Siklus Akuntansi Perusahaan DagangDokumen59 halamanSiklus Akuntansi Perusahaan Dagangsaimah ayu nasution100% (1)

- AKMENDokumen2 halamanAKMENAzzah Nur IstiqomahBelum ada peringkat

- Diskusi 3 15-09-2020 Manajemen KinerjaDokumen4 halamanDiskusi 3 15-09-2020 Manajemen Kinerjayayan ayuBelum ada peringkat

- Utang Obligasi Dan Utang Wesel Jangka PanjangDokumen14 halamanUtang Obligasi Dan Utang Wesel Jangka PanjangRia Devi Astutik100% (1)

- Uts Akm 2 Upr 1072017Dokumen2 halamanUts Akm 2 Upr 1072017Henry Lumban Gaol0% (1)

- 2 Pencatatan TransaksiDokumen36 halaman2 Pencatatan TransaksiDannyPutraPratamaBelum ada peringkat

- Bab12-Prosedur Utang Dagang Utang Voucher Dan Sistem Pengeluaran KasDokumen9 halamanBab12-Prosedur Utang Dagang Utang Voucher Dan Sistem Pengeluaran KasEkki SaputraBelum ada peringkat

- Makalah Audit PiutangDokumen8 halamanMakalah Audit PiutangHadi Marta Dwinata100% (1)

- Siklus Akuntansi Perusahaan DagangDokumen3 halamanSiklus Akuntansi Perusahaan DagangWira Hadi Kusuma SastraBelum ada peringkat

- Koperasi PemasaranDokumen14 halamanKoperasi PemasaranAnggita Lupita SariBelum ada peringkat

- Modul Komputerisasi Akuntansi MYOBDokumen148 halamanModul Komputerisasi Akuntansi MYOBwhienBelum ada peringkat

- Soal-Soal Konsep Akuntansi BiayaDokumen6 halamanSoal-Soal Konsep Akuntansi BiayaSriwidharmanely67% (3)

- Form SPT Masa PPH Pasal 4 Ayat 2 Bukti PotongDokumen9 halamanForm SPT Masa PPH Pasal 4 Ayat 2 Bukti PotongBerthiBelum ada peringkat

- Modul Potput 25 Okt 2016Dokumen78 halamanModul Potput 25 Okt 2016gerald100% (2)

- RMK Kas Dan PiutangDokumen5 halamanRMK Kas Dan PiutangDedy-Hermawan HandayaniBelum ada peringkat

- Partnership PembentukanDokumen31 halamanPartnership PembentukanwulanBelum ada peringkat

- Pertemuan Ke-6 Akuntansi Perusahaan Daga PDFDokumen41 halamanPertemuan Ke-6 Akuntansi Perusahaan Daga PDFrezacahlaskarBelum ada peringkat

- Aset TetapDokumen16 halamanAset TetapilmukuBelum ada peringkat

- Siklus Akuntansi Perusahaan JasaDokumen4 halamanSiklus Akuntansi Perusahaan JasaorienBelum ada peringkat

- Materi Membuat Laporan Keuangan SederhanaDokumen18 halamanMateri Membuat Laporan Keuangan SederhanaLab OtkpBelum ada peringkat

- Surat Ketetapan Pajak (Fix)Dokumen8 halamanSurat Ketetapan Pajak (Fix)imabimanyuBelum ada peringkat

- Ayat Jurnal PenyesuaianDokumen9 halamanAyat Jurnal Penyesuaianalivea fikrianiBelum ada peringkat

- Kelemahan Teori AkuntansiDokumen19 halamanKelemahan Teori AkuntansiJidatAlis OfficialBelum ada peringkat

- Laporan KeuanganDokumen5 halamanLaporan KeuanganEndra HardiBelum ada peringkat

- Laporan Keuangan. Laporan Laba - Rugi. Laporan Perubahan Modal. Neraca. Laporan Arus KasDokumen9 halamanLaporan Keuangan. Laporan Laba - Rugi. Laporan Perubahan Modal. Neraca. Laporan Arus KasadebsbBelum ada peringkat

- Pengertian Perusahaan DagangDokumen2 halamanPengertian Perusahaan DagangYukako Reizei100% (1)

- Metode Metode DepresiasiDokumen26 halamanMetode Metode DepresiasipupanginaBelum ada peringkat

- Penaksiran PiutangDokumen10 halamanPenaksiran PiutangDhuhimmatinBelum ada peringkat

- Makalah Intermediate AccountingDokumen9 halamanMakalah Intermediate AccountingDwi PurwantiBelum ada peringkat

- Perusahaan DagangDokumen3 halamanPerusahaan DagangHeri Supriyanto100% (6)

- Contoh Surat Perikatan AuditDokumen3 halamanContoh Surat Perikatan Auditmevita100% (1)

- Contoh Soal 1Dokumen3 halamanContoh Soal 1IndahBelum ada peringkat

- Contoh Soal Salon AyuDokumen2 halamanContoh Soal Salon Ayufajar100% (1)

- Kelompok 2 Liabilitas Jangka PanjangDokumen17 halamanKelompok 2 Liabilitas Jangka PanjangAgus TinusBelum ada peringkat

- Soal UAS GNP 20-21 Akuntansi Keuangan Lanjutan IIDokumen3 halamanSoal UAS GNP 20-21 Akuntansi Keuangan Lanjutan IIe s tBelum ada peringkat

- Akuntansi Perpajakan 1Dokumen49 halamanAkuntansi Perpajakan 1Ardhy AzgwynBelum ada peringkat

- Laporan Keuangan Perusahaan JasaDokumen5 halamanLaporan Keuangan Perusahaan Jasaasvina100% (1)

- Laporan KeuanganDokumen13 halamanLaporan KeuanganwildaplugBelum ada peringkat

- Materi Akt JDMDokumen8 halamanMateri Akt JDMFerinita NolaBelum ada peringkat

- Laporan KeuanganDokumen11 halamanLaporan KeuanganSunny Ndari SundariBelum ada peringkat

- Laporan Arus Kas, M S7Dokumen8 halamanLaporan Arus Kas, M S7Muhammad syakir Assirri hadiBelum ada peringkat

- Kepemimpinan KharismatikDokumen13 halamanKepemimpinan KharismatikAlfian KurniawanBelum ada peringkat

- ID Pengukuran Kinerja Dengan Balanced ScoreDokumen7 halamanID Pengukuran Kinerja Dengan Balanced ScoreGunk Wah BismaBelum ada peringkat

- Implikasi Behavioral Finance Pada Proses Pengambilan Keputusan Investasi Di Masa PensiunDokumen16 halamanImplikasi Behavioral Finance Pada Proses Pengambilan Keputusan Investasi Di Masa PensiunGunk Wah BismaBelum ada peringkat

- 23 1 17 1 10 20170308Dokumen20 halaman23 1 17 1 10 20170308Gunk Wah BismaBelum ada peringkat

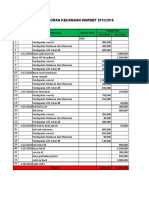

- Laporan Keuangan WarnetDokumen2 halamanLaporan Keuangan WarnetAndy IrawanBelum ada peringkat

- Pengaruh Partisipasi Anggaran Terhadap Budgetary Slack Dengan Self Esteem Sebagai Variabel ModerasiDokumen23 halamanPengaruh Partisipasi Anggaran Terhadap Budgetary Slack Dengan Self Esteem Sebagai Variabel ModerasiGunk Wah BismaBelum ada peringkat

- Menstra SAP 12 KLP 10 (Penyaji)Dokumen12 halamanMenstra SAP 12 KLP 10 (Penyaji)ayuputrityaBelum ada peringkat

- Kelompok 10 Sap 3Dokumen18 halamanKelompok 10 Sap 3Gunk Wah BismaBelum ada peringkat

- Reaksi Pasar Modal Terhadap Pengumuman SengketaDokumen9 halamanReaksi Pasar Modal Terhadap Pengumuman SengketaGunk Wah BismaBelum ada peringkat

- Analisis Kinerja Organisasi Sekertariat Dewan Perwakilan Rakyat Daerah Kabupaten Kutai BaratDokumen10 halamanAnalisis Kinerja Organisasi Sekertariat Dewan Perwakilan Rakyat Daerah Kabupaten Kutai BaratGunk Wah BismaBelum ada peringkat

- 03 Perspektif Tentang Perilaku Kepemimpinan Yang Efektif Chapter 4Dokumen17 halaman03 Perspektif Tentang Perilaku Kepemimpinan Yang Efektif Chapter 4Tsuyoi OnnaBelum ada peringkat

- Akl-Sap 12Dokumen9 halamanAkl-Sap 12Pasek WisudaBelum ada peringkat

- Reaksi Pasar Modal Indonesia Terhadap Peristiwa PolitikDokumen12 halamanReaksi Pasar Modal Indonesia Terhadap Peristiwa PolitikGunk Wah BismaBelum ada peringkat

- 23 1 17 1 10 20170308Dokumen20 halaman23 1 17 1 10 20170308Gunk Wah BismaBelum ada peringkat

- Akl-Sap 12Dokumen9 halamanAkl-Sap 12Pasek WisudaBelum ada peringkat

- Pendekatan Siklus Laporan Keuangan Untuk Segmentasi AuditDokumen2 halamanPendekatan Siklus Laporan Keuangan Untuk Segmentasi AuditGunk Wah BismaBelum ada peringkat

- RMK LPDDokumen33 halamanRMK LPDGunk Wah BismaBelum ada peringkat

- Kewirausahaan Sap 13Dokumen8 halamanKewirausahaan Sap 13Gunk Wah BismaBelum ada peringkat

- Mendengarkan, Bekerja Dalam Tim, Dan Memahami Komunikasi Non VerbalDokumen9 halamanMendengarkan, Bekerja Dalam Tim, Dan Memahami Komunikasi Non VerbalGunk Wah BismaBelum ada peringkat

- Fa CVDokumen5 halamanFa CVGunk Wah BismaBelum ada peringkat

- Analisis DiferensialDokumen18 halamanAnalisis DiferensialGunk Wah BismaBelum ada peringkat

- Penggabungan Usaha Melalui Akuisisi SahamDokumen6 halamanPenggabungan Usaha Melalui Akuisisi SahamGunk Wah BismaBelum ada peringkat

- Kewirausahaan Sap 13Dokumen8 halamanKewirausahaan Sap 13Gunk Wah BismaBelum ada peringkat

- Audit Ii Sap 3 Fixxxx TLG PrintDokumen27 halamanAudit Ii Sap 3 Fixxxx TLG PrintGunk Wah BismaBelum ada peringkat

- Jurnal FixDokumen16 halamanJurnal FixGunk Wah BismaBelum ada peringkat

- Modul Akuntansi Lanjutan IIGJ0910 TM5Dokumen14 halamanModul Akuntansi Lanjutan IIGJ0910 TM5Gunk Wah BismaBelum ada peringkat

- Analisis Diferensial - Akuntansi ManajemenDokumen11 halamanAnalisis Diferensial - Akuntansi ManajemenAngky Anggraeni0% (1)

- Adit TPMDokumen13 halamanAdit TPMGunk Wah Bisma100% (1)

- Kewirausahaan Sap 13Dokumen8 halamanKewirausahaan Sap 13Gunk Wah BismaBelum ada peringkat

- Kwu Sap 9Dokumen8 halamanKwu Sap 9Gunk Wah BismaBelum ada peringkat