Anda mungkin juga menyukai

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- Ringkasan Informasi Produk Kredit PegawaiDokumen4 halamanRingkasan Informasi Produk Kredit PegawairevnaldBelum ada peringkat

- Materi BTN Solusi Kredit Konsumer WIKA IKONDokumen17 halamanMateri BTN Solusi Kredit Konsumer WIKA IKONAndrewBelum ada peringkat

- MRK SaichulDokumen40 halamanMRK SaichulYoga Komaruddin50% (2)

- Docslide. Audit Pengelolaan Dana BosDokumen4 halamanDocslide. Audit Pengelolaan Dana BosHarso Suroso0% (1)

- Docslide. - Audit Pengelolaan Dana BosDokumen17 halamanDocslide. - Audit Pengelolaan Dana BosHarso SurosoBelum ada peringkat

- MEMO KREDIT RIZAL 400 JutDokumen9 halamanMEMO KREDIT RIZAL 400 JutArkan IrawanBelum ada peringkat

- Proposal Analisis Kredit-Satpol PP Kab MalangDokumen9 halamanProposal Analisis Kredit-Satpol PP Kab Malangrenesmee6Belum ada peringkat

- 2.i. Slik - Bip Cs Unit - BasicDokumen26 halaman2.i. Slik - Bip Cs Unit - BasicirvanBelum ada peringkat

- Tools Sobat & Xtra v2.1.11Dokumen4 halamanTools Sobat & Xtra v2.1.11aryaivantaraBelum ada peringkat

- KPR BTNDokumen16 halamanKPR BTNparangjoro 7Belum ada peringkat

- Tools Hitung WISE Versi 3.28Dokumen10 halamanTools Hitung WISE Versi 3.28Imel Manihuruk100% (1)

- Handbook BRIguna + KPR + CC Q3 2023 UpdateDokumen56 halamanHandbook BRIguna + KPR + CC Q3 2023 UpdateDadan DowBelum ada peringkat

- Day 02-A Analisa Kredit GBPPDokumen36 halamanDay 02-A Analisa Kredit GBPPDidit Hermawansyah TolitoliBelum ada peringkat

- 2 Teknik Menggali InformasiDokumen29 halaman2 Teknik Menggali InformasiBPR MAHA BHOGA MARGABelum ada peringkat

- Materi RTPD Sesi 3 - Sabtu, 4 Des 2021Dokumen41 halamanMateri RTPD Sesi 3 - Sabtu, 4 Des 2021prima anggaraBelum ada peringkat

- Form Permohonan PinjamanDokumen1 halamanForm Permohonan PinjamanKhenzi Mandiri FinanceBelum ada peringkat

- M202005037 Aspek Hukum Pemberian KreditDokumen61 halamanM202005037 Aspek Hukum Pemberian Kreditarif thoha bariklana100% (1)

- Simulasi Kredit CNAF DS Multiguna-21 - 01 V1Dokumen3 halamanSimulasi Kredit CNAF DS Multiguna-21 - 01 V1San San SanzBelum ada peringkat

- Materi Workshop Mitra Kerjasama 1Dokumen38 halamanMateri Workshop Mitra Kerjasama 1Adam MahardikaBelum ada peringkat

- Analisa Pembiayaan BMIDokumen93 halamanAnalisa Pembiayaan BMIAnonymous arXQFhaiNqBelum ada peringkat

- Juklak Pip Madrasah 2018 BniDokumen28 halamanJuklak Pip Madrasah 2018 BniEnzi SmdBelum ada peringkat

- Mak KPR IkaDokumen12 halamanMak KPR IkaMuhammad MaulanaBelum ada peringkat

- Simulasi Muf Full Arya FixDokumen3 halamanSimulasi Muf Full Arya FixaryaivantaraBelum ada peringkat

- Mak Kemasan1Dokumen33 halamanMak Kemasan1Muhammad MaulanaBelum ada peringkat

- Ts Wfi - Rev 1.4 WahyudiDokumen33 halamanTs Wfi - Rev 1.4 WahyuditonymuzioBelum ada peringkat

- KK NONSUB - Idham KhalikDokumen5 halamanKK NONSUB - Idham KhalikAndri mangidoasi69Belum ada peringkat

- Materi Sosialisasi BSI OTO RO & AreaDokumen48 halamanMateri Sosialisasi BSI OTO RO & Areamaira.1801617Belum ada peringkat

- 2 - KKB (Jan2020) (ENC)Dokumen29 halaman2 - KKB (Jan2020) (ENC)RicoBelum ada peringkat

- Memorandum Analisis Kredit (1) 410Dokumen21 halamanMemorandum Analisis Kredit (1) 410Hendi AndraBelum ada peringkat

- Estimasi Mcy Nds Jan 21Dokumen30 halamanEstimasi Mcy Nds Jan 21Angraeni saputriBelum ada peringkat

- 1 Smart SellingDokumen20 halaman1 Smart SellingBPR MAHA BHOGA MARGABelum ada peringkat

- Materi Juli 2020 - Restrukturisasi PembiayaanDokumen18 halamanMateri Juli 2020 - Restrukturisasi PembiayaanGalih Prasetya Official100% (1)

- Presentasi KUR Bank MandiriDokumen18 halamanPresentasi KUR Bank MandiriAchmadiBelum ada peringkat

- KPR Bank MandiriDokumen10 halamanKPR Bank MandiriMuhammad Raynaldi Haris0% (1)

- Sektor PerbankanDokumen63 halamanSektor Perbankanudan riskBelum ada peringkat

- 01.bisnis Mikro - AO - Day - 02 - 31oct2014Dokumen85 halaman01.bisnis Mikro - AO - Day - 02 - 31oct2014Nita KurniasihBelum ada peringkat

- Analisa Kredit Berbasis CashflowDokumen61 halamanAnalisa Kredit Berbasis Cashflowfebri yantoBelum ada peringkat

- Putusan Kredit Ritel Untuk Kredit DiatasDokumen13 halamanPutusan Kredit Ritel Untuk Kredit Diatasggxepojr100% (1)

- Anal Isak Red ItDokumen166 halamanAnal Isak Red Itelang gunawanBelum ada peringkat

- SATU Loan OriginationDokumen12 halamanSATU Loan Originationendro suendroBelum ada peringkat

- MP Pembiayaan Pegawai v2Dokumen19 halamanMP Pembiayaan Pegawai v2Didit AbdurrahmanBelum ada peringkat

- ALAT PERANG - Xls - 3Dokumen8 halamanALAT PERANG - Xls - 3MuhamadRezaFaisalAkbarBelum ada peringkat

- Materi SGP v6.9 - CompressedDokumen71 halamanMateri SGP v6.9 - CompressedKomang Eka SaputraBelum ada peringkat

- Mulawarman PTJ 072921-FINALDokumen20 halamanMulawarman PTJ 072921-FINALFrido Hendriawan RBelum ada peringkat

- Bahan Presentasi Mandiri KKB - Khusus InternalDokumen17 halamanBahan Presentasi Mandiri KKB - Khusus InternalMuhammad IqbalBelum ada peringkat

- 2011 Se 17 - Kredit Modal Kerja Konstruksi Untuk PengembangDokumen20 halaman2011 Se 17 - Kredit Modal Kerja Konstruksi Untuk Pengembangrezha.onlyBelum ada peringkat

- IDIR Dan IIRDokumen2 halamanIDIR Dan IIRpandu misi100% (1)

- Panduan Internet Banking Cimb NiagaDokumen4 halamanPanduan Internet Banking Cimb NiagaBiemsBelum ada peringkat

- 2019 - FLPP - Eksternal - Cpns - SosialisasiDokumen10 halaman2019 - FLPP - Eksternal - Cpns - SosialisasiMuhamad Azhari MBelum ada peringkat

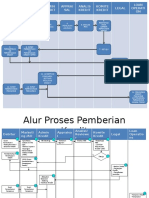

- Alur Pemberian KreditDokumen2 halamanAlur Pemberian KreditShafa ImandaBelum ada peringkat

- WP Romlan 1Dokumen10 halamanWP Romlan 1Nova Erany ChandraBelum ada peringkat

- Karya Tulis Tahap 3 Bakti BCA Inovasi PerbankanDokumen43 halamanKarya Tulis Tahap 3 Bakti BCA Inovasi PerbankanAlexander Octavianus100% (1)

- Analisa Kredit IiDokumen9 halamanAnalisa Kredit IiPT BPR WIRA ARDANA SEJAHTERABelum ada peringkat

- S.149.2021.Suku Bunga KPR Periode Februari - Maret 2021Dokumen11 halamanS.149.2021.Suku Bunga KPR Periode Februari - Maret 2021fdfffBelum ada peringkat

- Materi PemolDokumen48 halamanMateri PemolMahpudin Amud100% (1)

- Benefit Program Payroll CIMB NiagaDokumen6 halamanBenefit Program Payroll CIMB NiagaEddy JunaediBelum ada peringkat

- 4 Analisis Kredit LK 2021-01-12Dokumen35 halaman4 Analisis Kredit LK 2021-01-12Prasetyo Adi Wibowo100% (1)

- Syarat-Syarat Umum KreditDokumen5 halamanSyarat-Syarat Umum KreditBernardus Resa PratamaBelum ada peringkat

- Strategi Penangananan NPLDokumen24 halamanStrategi Penangananan NPLPutra EndraBelum ada peringkat

- Mak RestrukDokumen14 halamanMak Restruksanti noviantioBelum ada peringkat

- Solusi Kebutuhan Kredit ProduktifDokumen24 halamanSolusi Kebutuhan Kredit ProduktifeldaBelum ada peringkat

- Komite Sekolah BersihDokumen1 halamanKomite Sekolah BersihHarso SurosoBelum ada peringkat

- Komite Sekolah BersihDokumen2 halamanKomite Sekolah BersihHarso SurosoBelum ada peringkat

- Laporan Keuangan Komite Sekolah Madrasah Aliyah I Makassar Tahun 2016Dokumen3 halamanLaporan Keuangan Komite Sekolah Madrasah Aliyah I Makassar Tahun 2016Harso SurosoBelum ada peringkat

- Press Release KMSTPDokumen5 halamanPress Release KMSTPHarso SurosoBelum ada peringkat

- PungutanDokumen36 halamanPungutanHarso SurosoBelum ada peringkat

- 80PPT SekolahrumahDokumen19 halaman80PPT SekolahrumahHarso SurosoBelum ada peringkat

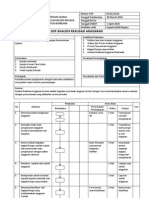

- Sop Analisis Realisasi AnggaranDokumen3 halamanSop Analisis Realisasi AnggaranMuhammad Munib100% (3)

- Tugas Dan Wewenang KomiteDokumen9 halamanTugas Dan Wewenang KomiteHarso Suroso100% (1)

- Kepala Seksi Sarana Prasarana MempunyaiDokumen3 halamanKepala Seksi Sarana Prasarana MempunyaiHarso SurosoBelum ada peringkat

- Cara Mengaktifkan Macro Pada Microsoft ExcelDokumen5 halamanCara Mengaktifkan Macro Pada Microsoft ExcelHarso SurosoBelum ada peringkat

- Aspek PPH Dan PPN Atas Pemberian Insentif PenjualanDokumen2 halamanAspek PPH Dan PPN Atas Pemberian Insentif PenjualanHarso SurosoBelum ada peringkat