Anda mungkin juga menyukai

- Metode Harga Pokok Pesanan Full CostingDokumen26 halamanMetode Harga Pokok Pesanan Full CostingfarahBelum ada peringkat

- Akuntansi PersediaanDokumen76 halamanAkuntansi PersediaanRandy Nurrohman Al-FarishyBelum ada peringkat

- Kumpulan Latihan Soal AkbiDokumen13 halamanKumpulan Latihan Soal AkbiAmelia TBelum ada peringkat

- 6 - Sistem Biaya TaksiranDokumen13 halaman6 - Sistem Biaya TaksiranR Gita Ardhy NugrahaBelum ada peringkat

- Akuntansi Biaya UtsDokumen5 halamanAkuntansi Biaya UtsAldio MarpaungBelum ada peringkat

- Materi Week 12 - PPH 22 23Dokumen41 halamanMateri Week 12 - PPH 22 23Monoceru JrBelum ada peringkat

- Bab-Iii PersediaanDokumen17 halamanBab-Iii PersediaanErin widiari14Belum ada peringkat

- Bab Ii (Kerangka Kerja Konseptual Yang Mendasari Akuntansi Keuangan)Dokumen6 halamanBab Ii (Kerangka Kerja Konseptual Yang Mendasari Akuntansi Keuangan)Akuntansi A2Belum ada peringkat

- Jurnal Perkuliahan Penilaian Surat BerhargaDokumen11 halamanJurnal Perkuliahan Penilaian Surat Berhargafira rahmaBelum ada peringkat

- Pembahasan RoaDokumen6 halamanPembahasan RoaMuhajir Akbar SadekBelum ada peringkat

- Sistem Biaya Taksiran AkbiDokumen19 halamanSistem Biaya Taksiran AkbiDaissy Adzanna PutriBelum ada peringkat

- Contoh 1 Biaya TaksiranDokumen1 halamanContoh 1 Biaya TaksiranDimas EkoBelum ada peringkat

- Ekuilibrium KonsumenDokumen5 halamanEkuilibrium KonsumenSelly FebrinaBelum ada peringkat

- Contoh Kasus Deplesi Sapi PerahDokumen1 halamanContoh Kasus Deplesi Sapi PerahPratiwi DamayantiBelum ada peringkat

- Soal Akuntansi Dan JawabanDokumen5 halamanSoal Akuntansi Dan JawabanSyahna Marisah100% (1)

- Tugas Akuntansi Biaya Mandiri AKUNTANSI BIAYA PADA SISTEM BIAYA PRODUKSI PESANANDokumen2 halamanTugas Akuntansi Biaya Mandiri AKUNTANSI BIAYA PADA SISTEM BIAYA PRODUKSI PESANANAgnesia laurensBelum ada peringkat

- Soal UTS 2021 Kasus AkbarDokumen5 halamanSoal UTS 2021 Kasus AkbarTata FirmansyahBelum ada peringkat

- Akuntansi BiayaDokumen6 halamanAkuntansi Biaya053AyuPutriSugiasari sugiasariBelum ada peringkat

- Aliran Biaya Produksi AccDokumen16 halamanAliran Biaya Produksi AccAinun Rabiatul JannahBelum ada peringkat

- 03 Materi PPH Ps 23 Ps 26 Pertemuan 5Dokumen52 halaman03 Materi PPH Ps 23 Ps 26 Pertemuan 5Liana LianaBelum ada peringkat

- Tugas Akuntansi BiayaDokumen7 halamanTugas Akuntansi Biayadwi triwahyuniBelum ada peringkat

- Bab 3 AkunDokumen13 halamanBab 3 Akunmisiyem491Belum ada peringkat

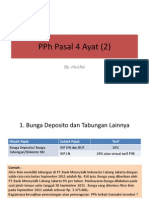

- PPH Pasal 4 AyatDokumen11 halamanPPH Pasal 4 AyatShuji Iman ToroBelum ada peringkat

- Makalah Landasan Koperasi Di IndonesiaDokumen5 halamanMakalah Landasan Koperasi Di IndonesianelapermatasariBelum ada peringkat

- Uas Ganjil 2020 eDokumen8 halamanUas Ganjil 2020 eAldi PareraBelum ada peringkat

- PemasaranDokumen10 halamanPemasaranKomang KrisnaBelum ada peringkat

- Ekonomi Makro Bab 2Dokumen22 halamanEkonomi Makro Bab 2Alin JeslynBelum ada peringkat

- File Perpajakan Indonesia PDFDokumen556 halamanFile Perpajakan Indonesia PDFADMIN WARUNG WAKAKA CIBINONGBelum ada peringkat

- Kelompok 6 - Permasalahan Bahan Baku Dan Permasalahan Tenaga KerjaDokumen47 halamanKelompok 6 - Permasalahan Bahan Baku Dan Permasalahan Tenaga KerjaBagas SaiyaBelum ada peringkat

- Biaya Bahan Baku (Kelompok 2 AK BIAYA)Dokumen13 halamanBiaya Bahan Baku (Kelompok 2 AK BIAYA)barwiniBelum ada peringkat

- Makalah Etbis - Etika Profesi - Kelompok 2Dokumen10 halamanMakalah Etbis - Etika Profesi - Kelompok 2ADINDA SALSABILABelum ada peringkat

- Tugas 11Dokumen15 halamanTugas 11Puput UllfaBelum ada peringkat

- Economy Xi Neraca PembayaranDokumen31 halamanEconomy Xi Neraca Pembayaranaiman.shandyBelum ada peringkat

- Akuntansi Persediaan-MateriDokumen65 halamanAkuntansi Persediaan-MateriAstilharli roslanBelum ada peringkat

- Pasar Monopoli MakalahDokumen19 halamanPasar Monopoli MakalahIzkaBelum ada peringkat

- Rasio LikuiditasDokumen8 halamanRasio Likuiditaskelvin jayadiBelum ada peringkat

- Akuntansi BiayaDokumen41 halamanAkuntansi BiayaJeria HandayaniBelum ada peringkat

- Makalah Akuntansi Syariah 1-1Dokumen20 halamanMakalah Akuntansi Syariah 1-1diannBelum ada peringkat

- MI Kel. 11 - Just in Time & Operasi RumpingDokumen14 halamanMI Kel. 11 - Just in Time & Operasi RumpingRhagil PutraBelum ada peringkat

- Laporan Keuangan Perusahaan DagangDokumen5 halamanLaporan Keuangan Perusahaan DagangLutherweisBelum ada peringkat

- 5.akuntansi Perusahaan Dagang (Bag2) - DikonversiDokumen24 halaman5.akuntansi Perusahaan Dagang (Bag2) - DikonversiTresna Nur FadilahBelum ada peringkat

- Dinamika Kebijakan Ekonomi Indonesia &: Perkembangan Fiscal (APBN), Pendapatan Nasional, Pendapatan PerkapitaDokumen11 halamanDinamika Kebijakan Ekonomi Indonesia &: Perkembangan Fiscal (APBN), Pendapatan Nasional, Pendapatan PerkapitaShelina ABelum ada peringkat

- 10 Prinsip Ekonomi Menurut N Gregory MankiwDokumen11 halaman10 Prinsip Ekonomi Menurut N Gregory MankiwChiew MeymeyBelum ada peringkat

- SIA (Sistem Akuntansi Pembelian)Dokumen6 halamanSIA (Sistem Akuntansi Pembelian)Putri FarahBelum ada peringkat

- Akuntansi PiutangDokumen20 halamanAkuntansi PiutangIrfan InsaniBelum ada peringkat

- BAB 6 Akuntansi Perushaan DagangDokumen7 halamanBAB 6 Akuntansi Perushaan DagangZULMANSYAH ZULMANSYAHBelum ada peringkat

- Isi Anggaran ProduksiDokumen14 halamanIsi Anggaran Produksiwinda nurBelum ada peringkat

- Metode Harga Pokok ProsesDokumen61 halamanMetode Harga Pokok ProsesAhmad MuhajirBelum ada peringkat

- BAB 7 Akuntansi Keuangan MenengahDokumen14 halamanBAB 7 Akuntansi Keuangan MenengahTeguh Andri WahyonoBelum ada peringkat

- Bab 8 Pengendalian Intern Kas BankDokumen46 halamanBab 8 Pengendalian Intern Kas Bankana kusdew100% (1)

- Tugas Ekonomi Mikro Sesi 4 SMT 2Dokumen2 halamanTugas Ekonomi Mikro Sesi 4 SMT 2Sylvia Aulia HanyBelum ada peringkat

- MRP JitDokumen8 halamanMRP JitKenietaBelum ada peringkat

- Teori ProduksiDokumen22 halamanTeori ProduksiParlinggoman Lumban GaolBelum ada peringkat

- Rangkuman Bab 10 Cost Acc FurDokumen4 halamanRangkuman Bab 10 Cost Acc FurAdrian FurkaniBelum ada peringkat

- Bab 8 Teori ProduksiDokumen5 halamanBab 8 Teori ProduksiRahmadi CandraBelum ada peringkat

- Dana PensiunDokumen22 halamanDana PensiunAbdu ArrahmanBelum ada peringkat

- 11 - TA2223 - Genap - AP - Minggu Ke-11Dokumen20 halaman11 - TA2223 - Genap - AP - Minggu Ke-11Annisa luthfiah ZahraBelum ada peringkat

- Akuntansi Pajak Leasing - EDIT DES 2017Dokumen31 halamanAkuntansi Pajak Leasing - EDIT DES 2017Denza StoreBelum ada peringkat

- SewaDokumen4 halamanSewaneysascribdBelum ada peringkat

- LeasingDokumen28 halamanLeasingLuluk LutfiaBelum ada peringkat

- Try Out Stan2Dokumen18 halamanTry Out Stan2kokomorochanBelum ada peringkat

- 6 Metode Harga Pokok Pesanan Full CostingDokumen33 halaman6 Metode Harga Pokok Pesanan Full Costingarih2012Belum ada peringkat

- Hehe Up Biar GretongDokumen7 halamanHehe Up Biar GretongkokomorochanBelum ada peringkat

- HHHHDokumen12 halamanHHHHkokomorochanBelum ada peringkat

- BAHANDokumen11 halamanBAHANkokomorochanBelum ada peringkat

- Pembahasan Try Out2Dokumen5 halamanPembahasan Try Out2kokomorochanBelum ada peringkat

- M KinematikaDokumen4 halamanM KinematikakokomorochanBelum ada peringkat

- Konsep EkuitasDokumen24 halamanKonsep EkuitasPutri RenalitaBelum ada peringkat

- PlanningDokumen2 halamanPlanningkokomorochanBelum ada peringkat

- Kewarganegaraan E747 PDFDokumen4 halamanKewarganegaraan E747 PDFkokomorochanBelum ada peringkat

- 7 Bunyamin Maftuh RevDokumen15 halaman7 Bunyamin Maftuh RevkokomorochanBelum ada peringkat

- Perangkat Lunak Software KomputerDokumen33 halamanPerangkat Lunak Software KomputerkokomorochanBelum ada peringkat

- Model Pembangunan WilayahDokumen20 halamanModel Pembangunan WilayahnizarBelum ada peringkat

- Kewarganegaraan E747Dokumen4 halamanKewarganegaraan E747kokomorochanBelum ada peringkat

- 3600 4942 1 PBDokumen16 halaman3600 4942 1 PBkokomorochanBelum ada peringkat

- Strategi Dakwah Dalam Bentuk Organisasi IslamDokumen8 halamanStrategi Dakwah Dalam Bentuk Organisasi IslamkokomorochanBelum ada peringkat

- TitipDokumen1 halamanTitipkokomorochanBelum ada peringkat

- UMUGM2017EKO999 5b067173Dokumen4 halamanUMUGM2017EKO999 5b067173kokomorochanBelum ada peringkat

- Laporan Praktik Waktu ParuhDokumen17 halamanLaporan Praktik Waktu ParuhkokomorochanBelum ada peringkat

- Tugas AkuntansiDokumen5 halamanTugas AkuntansikokomorochanBelum ada peringkat

- Materi RAJA Brawijaya 2018 PDFDokumen16 halamanMateri RAJA Brawijaya 2018 PDFkokomorochanBelum ada peringkat

- Naskah Soal Usbn Mapel Kur13 Matematika Wajib Paket 3Dokumen11 halamanNaskah Soal Usbn Mapel Kur13 Matematika Wajib Paket 3kokomorochanBelum ada peringkat

- Laporan Kegiatan Sholat GerhanaDokumen3 halamanLaporan Kegiatan Sholat GerhanakokomorochanBelum ada peringkat