Anda mungkin juga menyukai

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- BAPEPAM-LKDokumen11 halamanBAPEPAM-LKWindy FadilahBelum ada peringkat

- Materi HK Pasar Modal 2 (2023) NewDokumen24 halamanMateri HK Pasar Modal 2 (2023) NewWardah ArdhilaBelum ada peringkat

- BAB 14 PELAPORAN BAPEPAM-LKDokumen6 halamanBAB 14 PELAPORAN BAPEPAM-LKRays CityzensBelum ada peringkat

- BapepamDokumen8 halamanBapepamrizwanda imawanBelum ada peringkat

- Makalah Hukum Pasar ModalDokumen30 halamanMakalah Hukum Pasar Modalmaulana akbar60% (5)

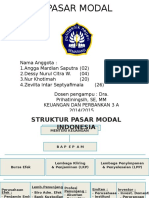

- Struktur Pasar ModalDokumen17 halamanStruktur Pasar Modallolcat88Belum ada peringkat

- Dasar Hukum PMDokumen8 halamanDasar Hukum PMRIZKY AFDANSYAKUR MALIKBelum ada peringkat

- PasarModalDokumen32 halamanPasarModalPasya AthallahBelum ada peringkat

- Pasar Modal IndonesiaDokumen20 halamanPasar Modal IndonesiaDicky YogaBelum ada peringkat

- REGULASI PASAR MODALDokumen7 halamanREGULASI PASAR MODALRita RamadhaniBelum ada peringkat

- Peraturan Pasar ModalDokumen6 halamanPeraturan Pasar ModalRita RamadhaniBelum ada peringkat

- Pertemuan 1 PasarmodalDokumen13 halamanPertemuan 1 PasarmodalMoch Ridho Ghazali RahmanBelum ada peringkat

- Makalah Peran Pasar ModalDokumen9 halamanMakalah Peran Pasar ModalMukhlisinalahuddien ScBelum ada peringkat

- POJK 3-2018 Perubahan POJK 18 2015 Penerbitan Dan Persyaratan SukukDokumen15 halamanPOJK 3-2018 Perubahan POJK 18 2015 Penerbitan Dan Persyaratan SukukMichael AndrewBelum ada peringkat

- Sejarah Peraturan Surat Berharga (Sap 10)Dokumen2 halamanSejarah Peraturan Surat Berharga (Sap 10)Rima SusantiBelum ada peringkat

- Struktur Pasar Modal IndonesiaDokumen16 halamanStruktur Pasar Modal Indonesiasania.nisa.ksy20Belum ada peringkat

- Bapepam dan LKDokumen31 halamanBapepam dan LKMARISSA ILLAHI PUTRIBelum ada peringkat

- 2021 11 25 17 35 14 A031191168 BAPEPAM Akuntan Publik Kelompok 13Dokumen21 halaman2021 11 25 17 35 14 A031191168 BAPEPAM Akuntan Publik Kelompok 13Muh berkah HeriyansyahBelum ada peringkat

- Basic PM Final 2014 Sesion 2 NewDokumen49 halamanBasic PM Final 2014 Sesion 2 NewHansel AddisonBelum ada peringkat

- Struktur Dan Pelaku Pasar ModalDokumen35 halamanStruktur Dan Pelaku Pasar ModalRiyatik Emalia100% (2)

- Lembaga Terkait Pasar Modal Dan PerananyaDokumen47 halamanLembaga Terkait Pasar Modal Dan PerananyaAzalia Andina SukmadewiBelum ada peringkat

- TTS Hi Kel.09Dokumen10 halamanTTS Hi Kel.09citra auliaBelum ada peringkat

- PASMODDokumen6 halamanPASMODAndi AssegapBelum ada peringkat

- Struktur Pasar ModalDokumen9 halamanStruktur Pasar ModalFauziah BusraBelum ada peringkat

- Paper Insider TradingDokumen25 halamanPaper Insider TradingvafranciBelum ada peringkat

- STRUKTUR PASAR MODAL INDONESIADokumen20 halamanSTRUKTUR PASAR MODAL INDONESIAhikmah nurBelum ada peringkat

- RingkasanDokumen13 halamanRingkasanFlorencya Sefanya GerunganBelum ada peringkat

- Para Pelaku Pasar Uang Syariah PDFDokumen15 halamanPara Pelaku Pasar Uang Syariah PDFbyhaqueBelum ada peringkat

- PasarModalSejarahDokumen55 halamanPasarModalSejarahUsyna FaBelum ada peringkat

- VIII.G.17 Perusahaan EfekDokumen487 halamanVIII.G.17 Perusahaan EfekMaulia Dewi AnggraeniBelum ada peringkat

- Aimp PTM 3Dokumen15 halamanAimp PTM 3Jyj InayahBelum ada peringkat

- Proses Listing Saham di BEIDokumen16 halamanProses Listing Saham di BEINamira AyumiBelum ada peringkat

- Pasar Modal Dan Pasar UangDokumen78 halamanPasar Modal Dan Pasar UangAlfinaBelum ada peringkat

- Kelompok 4Dokumen13 halamanKelompok 4SriiBelum ada peringkat

- Penerapan Standar Akuntansi Dalam UU Pasar ModalDokumen10 halamanPenerapan Standar Akuntansi Dalam UU Pasar ModalSatrio_HBelum ada peringkat

- Pojk 3-4-2021Dokumen89 halamanPojk 3-4-2021Tria PuspitaBelum ada peringkat

- PASAR MODALDokumen17 halamanPASAR MODALnindyafitriBelum ada peringkat

- Materi PPL WMI - RegulasiDokumen41 halamanMateri PPL WMI - RegulasiWawan GoendoelBelum ada peringkat

- Makalah Hukum Pasar Modal Di Indonesia2Dokumen20 halamanMakalah Hukum Pasar Modal Di Indonesia2Tiara Al IslamiBelum ada peringkat

- Materi PPL WMI - Sesi 2 RegulasiDokumen51 halamanMateri PPL WMI - Sesi 2 RegulasiYudha WismoyojatiBelum ada peringkat

- PASAR MODAL SYARIAHDokumen9 halamanPASAR MODAL SYARIAHErike Devliana VinuriBelum ada peringkat

- Singkat Tentang Hukum Pasar ModalDokumen44 halamanSingkat Tentang Hukum Pasar ModalWi NaBelum ada peringkat

- REGULASI PASAR MODAL DI INDONESIADokumen5 halamanREGULASI PASAR MODAL DI INDONESIAMargaretha RereBelum ada peringkat

- TICMI MPE Peraturan PerdaganganDokumen33 halamanTICMI MPE Peraturan PerdaganganPrabandariBelum ada peringkat

- Perlindungan KonsumenDokumen16 halamanPerlindungan KonsumenandreBelum ada peringkat

- Makalah Hukum BisnisDokumen11 halamanMakalah Hukum Bisnisrizka amaliaBelum ada peringkat

- Uts Hukum Pasar ModalDokumen3 halamanUts Hukum Pasar ModalRatu CahyaBelum ada peringkat

- Augy MetpenDokumen7 halamanAugy Metpenaugy ladyanaBelum ada peringkat

- Peran Pasar Modal dan Regulasi yang Mendukung Pertumbuhan EkonomiDokumen4 halamanPeran Pasar Modal dan Regulasi yang Mendukung Pertumbuhan EkonomideaBelum ada peringkat

- Saham SyariahDokumen20 halamanSaham SyariahefrizalBelum ada peringkat

- Dasar Hukum Surat BerhargaDokumen1 halamanDasar Hukum Surat Berhargaindah Dwi ArnasyahBelum ada peringkat

- Review Jurnal MK (OJK)Dokumen13 halamanReview Jurnal MK (OJK)Ayi AbdurachimBelum ada peringkat

- OJK-INSIDERDokumen9 halamanOJK-INSIDERYoga Manggala WisnuBelum ada peringkat

- Lembaga Pasar ModalDokumen7 halamanLembaga Pasar ModalDista PuspitaBelum ada peringkat

- Pendekatan sederhana untuk investasi keuangan: Cara mempelajari perdagangan investor online dan menemukan dasar-dasar perdagangan yang suksesDari EverandPendekatan sederhana untuk investasi keuangan: Cara mempelajari perdagangan investor online dan menemukan dasar-dasar perdagangan yang suksesBelum ada peringkat

- Trading Saham Untuk Pemula: Lakukan Trading Saham Pertama Anda - Lakukan Trading Pertama Anda Dengan Manajemen Uang Yang LayakDari EverandTrading Saham Untuk Pemula: Lakukan Trading Saham Pertama Anda - Lakukan Trading Pertama Anda Dengan Manajemen Uang Yang LayakPenilaian: 4 dari 5 bintang4/5 (1)

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Ekonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroDari EverandEkonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroBelum ada peringkat

- Pendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuDari EverandPendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuBelum ada peringkat