Anda mungkin juga menyukai

- Sudah Dipake 1 - 40 1 - Soal Ujian UT Akuntansi EKSI4310 Auditing IIDokumen10 halamanSudah Dipake 1 - 40 1 - Soal Ujian UT Akuntansi EKSI4310 Auditing IIRising PKN STAN100% (3)

- 5 - Soal Ujian UT Akuntansi EKSI4415 Teori AkuntansiDokumen10 halaman5 - Soal Ujian UT Akuntansi EKSI4415 Teori AkuntansiRising PKN STANBelum ada peringkat

- 2 - Soal Ujian UT Akuntansi EKSI4308 Auditing IDokumen10 halaman2 - Soal Ujian UT Akuntansi EKSI4308 Auditing IRising PKN STANBelum ada peringkat

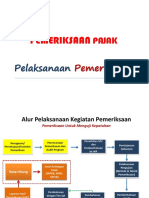

- Alur Kegiatan Pemeriksaan PajakDokumen4 halamanAlur Kegiatan Pemeriksaan PajakRendi AlpadiraBelum ada peringkat

- Penyelesaian Pemeriksaan-Usulan Bukper-Penangguhan Pemeriksaan-Kuliah 13-05082019Dokumen26 halamanPenyelesaian Pemeriksaan-Usulan Bukper-Penangguhan Pemeriksaan-Kuliah 13-05082019MELLYANI ANISABelum ada peringkat

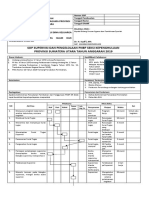

- SOP PengawasanDokumen3 halamanSOP PengawasanNandito MonlievBelum ada peringkat

- PMK-39.2018-Pengembalian Pendahuluan - KaptenDokumen34 halamanPMK-39.2018-Pengembalian Pendahuluan - KaptenPak Arif100% (1)

- Self Assessment Pokja TKRS FixDokumen8 halamanSelf Assessment Pokja TKRS FixAgus Mutholib100% (1)

- 1049 - Bimbingan Akreditasi Pokja AKP Dan PP-1Dokumen11 halaman1049 - Bimbingan Akreditasi Pokja AKP Dan PP-1Maeia Ibundsh AqadidanBelum ada peringkat

- Perencanaan Perbaikan StrategisDokumen8 halamanPerencanaan Perbaikan StrategisLazafira SBelum ada peringkat

- Contoh Bagan Alur Proses MMDokumen3 halamanContoh Bagan Alur Proses MMPaskaria SinagaBelum ada peringkat

- PPS PUSKESMAS Bab 7,8,9 FixDokumen117 halamanPPS PUSKESMAS Bab 7,8,9 FixBagusBhudiBhaktiBelum ada peringkat

- Notulensi Dan Tindak Lanjut Hasil Sursim DaringDokumen6 halamanNotulensi Dan Tindak Lanjut Hasil Sursim Daringcoba.recehanBelum ada peringkat

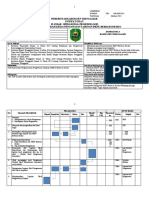

- Sop As 26 Pertanggungjawaban AnggaranDokumen10 halamanSop As 26 Pertanggungjawaban AnggaranHerry WinarkoBelum ada peringkat

- Checklist Kelengkapan Dokumen Penagihan Termin 100 & BastDokumen1 halamanChecklist Kelengkapan Dokumen Penagihan Termin 100 & BastALee hppyBelum ada peringkat

- KEUANGANDokumen24 halamanKEUANGANEfran Yusuf LawoloBelum ada peringkat

- Form Perencanaan Perbaikan Strategis (PPS)Dokumen11 halamanForm Perencanaan Perbaikan Strategis (PPS)laboratBelum ada peringkat

- SOP Kasubag Perencanaan Keuangan Dan PelaporanDokumen5 halamanSOP Kasubag Perencanaan Keuangan Dan PelaporanagungnaphyaBelum ada peringkat

- Pps Puskesmas Sindangjaya Bab 7,8,9 FixDokumen113 halamanPps Puskesmas Sindangjaya Bab 7,8,9 Fixsri mulyatiBelum ada peringkat

- Standar Operasional Prosedur Pengajuan Pencairan GuDokumen2 halamanStandar Operasional Prosedur Pengajuan Pencairan GubobohoboBelum ada peringkat

- Sop Impor & Domas KTDokumen1 halamanSop Impor & Domas KTRiesky NudialestariBelum ada peringkat

- 09 - A1 Proses Kerja - Carta Alir - Senarai Semak Pentadbir IGFMASDokumen3 halaman09 - A1 Proses Kerja - Carta Alir - Senarai Semak Pentadbir IGFMASHAFIZABelum ada peringkat

- Manajemen Pemeriksaan Bukti PermulaanDokumen39 halamanManajemen Pemeriksaan Bukti PermulaanEgy Renata100% (1)

- Untung UnsoedDokumen74 halamanUntung UnsoedRessa Pide PratamaBelum ada peringkat

- Sop AmpDokumen3 halamanSop AmpNuer WBelum ada peringkat

- 1.4.a Panther-O FMCDokumen43 halaman1.4.a Panther-O FMCSMKP Ulima NitraBelum ada peringkat

- SPOP - LSPOP PER 47 MUDAH ALEX - ONSHORE (Pak Puguh)Dokumen25 halamanSPOP - LSPOP PER 47 MUDAH ALEX - ONSHORE (Pak Puguh)Andreaditia PermanaBelum ada peringkat

- Poa Tim Akreditasi Snars 1.1Dokumen2 halamanPoa Tim Akreditasi Snars 1.1Sari andriBelum ada peringkat

- Tabel Jadwal & Alur PerizinanDokumen13 halamanTabel Jadwal & Alur PerizinanHalim DwiBelum ada peringkat

- Elemen TKRSDokumen12 halamanElemen TKRSciciBelum ada peringkat

- SOP Persiapan Ruang UjianDokumen3 halamanSOP Persiapan Ruang UjiancfpamourBelum ada peringkat

- Pps Rekom AdmenDokumen24 halamanPps Rekom AdmenayuBelum ada peringkat

- SOP - PKPT Berbasis ResikoDokumen3 halamanSOP - PKPT Berbasis ResikoNandito MonlievBelum ada peringkat

- Pps Komite PpiDokumen2 halamanPps Komite PpiwahyuBelum ada peringkat

- Tata Cara Penilaian PBBDokumen38 halamanTata Cara Penilaian PBBCandra MaheswariBelum ada peringkat

- Sop-Balmon-Pp-01 Penanganan Gangguan - Rev2Dokumen2 halamanSop-Balmon-Pp-01 Penanganan Gangguan - Rev2muayyanah100% (1)

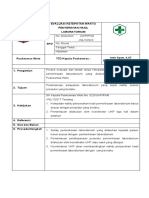

- Pemantauan Waktu Penyampaian Hasil Pemeriksaan Lab Untuk Pasien Urgen/Gawat DaruratDokumen3 halamanPemantauan Waktu Penyampaian Hasil Pemeriksaan Lab Untuk Pasien Urgen/Gawat DaruratalfianBelum ada peringkat

- 2 - Lspop SpopDokumen51 halaman2 - Lspop SpopHanun MariaBelum ada peringkat

- Butir Ukom2 TerbaruDokumen34 halamanButir Ukom2 TerbaruanggirathriiBelum ada peringkat

- Dokumen Tkrs Rspkt-PsDokumen51 halamanDokumen Tkrs Rspkt-PssiagianBelum ada peringkat

- 013 - Pelaksanaan Survei LokasiDokumen2 halaman013 - Pelaksanaan Survei LokasiAndi MappanyukkiBelum ada peringkat

- 01.juklak Inspeksi Kesja - 03082021Dokumen3 halaman01.juklak Inspeksi Kesja - 03082021Wisnu WardanaBelum ada peringkat

- Proses Pemeriksaan PajakDokumen26 halamanProses Pemeriksaan PajakEster MaulinaBelum ada peringkat

- 20200811114022.layanan Perizinan Dan Non Perizinan TelkompelDokumen3 halaman20200811114022.layanan Perizinan Dan Non Perizinan Telkompelpandiendah12Belum ada peringkat

- Pemeriksaan Pajak by IRDokumen14 halamanPemeriksaan Pajak by IRRama FavianzaBelum ada peringkat

- Sop Urais Seksi Kepenghuluan 2019Dokumen10 halamanSop Urais Seksi Kepenghuluan 2019muhammad afandiBelum ada peringkat

- 8.1.2.4 Spo Evaluasi Ketepatan Waktu Penyerahan Hasil LaboratoriumDokumen4 halaman8.1.2.4 Spo Evaluasi Ketepatan Waktu Penyerahan Hasil LaboratoriumPuskesmas Wolo91Belum ada peringkat

- PPS Bab IDokumen17 halamanPPS Bab Irini susantiBelum ada peringkat

- Contoh SOP MonevDokumen3 halamanContoh SOP Monevdaria derma clinicBelum ada peringkat

- Pokja ARKDokumen5 halamanPokja ARKHajrah SaidBelum ada peringkat

- Revisi Dokumen Pokja HPKDokumen2 halamanRevisi Dokumen Pokja HPKeriBelum ada peringkat

- Alur Sop FKTP BerprestasiDokumen2 halamanAlur Sop FKTP BerprestasiichsanBelum ada peringkat

- Diagram Alir VE CPO PKDokumen1 halamanDiagram Alir VE CPO PKali ridoBelum ada peringkat

- PERTEMUAN KE 13 ADM BAPAS NewDokumen14 halamanPERTEMUAN KE 13 ADM BAPAS NewDandi Prasetiyo Kusuma AjiBelum ada peringkat

- Sop AmpDokumen2 halamanSop AmpxballBelum ada peringkat

- PMK-39.2018-Pengembalian Pendahuluan - Sosis BandungDokumen28 halamanPMK-39.2018-Pengembalian Pendahuluan - Sosis BandungHakordia BantulBelum ada peringkat

- Checklist Inspeksi Airnav Untuk Upnp BuaDokumen3 halamanChecklist Inspeksi Airnav Untuk Upnp BuatofiqmoestafaBelum ada peringkat

- PERPAJAKANDokumen9 halamanPERPAJAKANEm Fikri Alfiansyah 1910247715Belum ada peringkat

- Sop Usulan Kegiatan Fisik Kepada Dinas TerkaitDokumen8 halamanSop Usulan Kegiatan Fisik Kepada Dinas TerkaitZaenal ArifinBelum ada peringkat

- RTL Pokja 1 Bab ApkDokumen7 halamanRTL Pokja 1 Bab Apkano patauBelum ada peringkat

- SOP Monitoring ODFDokumen2 halamanSOP Monitoring ODFKholisNugrohoBelum ada peringkat

- Sop Flowchart PPHP Dinas PUPRDokumen1 halamanSop Flowchart PPHP Dinas PUPRplaner_manBelum ada peringkat

- Fix RpaDokumen11 halamanFix RpaRising PKN STANBelum ada peringkat

- GFDGSDGSDGDokumen13 halamanGFDGSDGSDGRising PKN STANBelum ada peringkat

- Absensi Pengajar Persiapan Tes Kemampuan DasarDokumen1 halamanAbsensi Pengajar Persiapan Tes Kemampuan DasarRising PKN STANBelum ada peringkat

- Kalbis Tax Competition 2016 (U)Dokumen19 halamanKalbis Tax Competition 2016 (U)Rising PKN STANBelum ada peringkat

- Handbook Acara Olahraga Ayo 2019Dokumen38 halamanHandbook Acara Olahraga Ayo 2019Rising PKN STANBelum ada peringkat

- Resume Dan Telaah Kritis AkmenDokumen4 halamanResume Dan Telaah Kritis AkmenRising PKN STANBelum ada peringkat

- Rundown 2Dokumen8 halamanRundown 2Rising PKN STANBelum ada peringkat