Anda mungkin juga menyukai

- Makalah BetaDokumen20 halamanMakalah Betateltin amelia latupeirissa100% (1)

- Chapter 7 & 8 - The Single & Multi Index ModelDokumen24 halamanChapter 7 & 8 - The Single & Multi Index ModelmohihsanBelum ada peringkat

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- Resume BetaDokumen15 halamanResume Betasemua rasaBelum ada peringkat

- BETADokumen6 halamanBETARaindy HarvianBelum ada peringkat

- Bab 11 BetaDokumen2 halamanBab 11 BetaPutuh ilahiyahBelum ada peringkat

- BetaDokumen10 halamanBetaSugengBelum ada peringkat

- Beta, Kel 7Dokumen27 halamanBeta, Kel 7Isnin Nadjama FitriBelum ada peringkat

- BETA KLP 7 BaruDokumen25 halamanBETA KLP 7 BarunurulBelum ada peringkat

- Beta SahamDokumen2 halamanBeta Sahamfarikhatul100% (1)

- BETA Bab 11Dokumen6 halamanBETA Bab 11Niken NikenBelum ada peringkat

- Teori Pasar Modal Dan InvestasiDokumen39 halamanTeori Pasar Modal Dan InvestasinikeprimariniBelum ada peringkat

- BAB 11 Dan 12Dokumen12 halamanBAB 11 Dan 12Gabriella ElsavindaBelum ada peringkat

- RMK Sap 9 (Beta)Dokumen10 halamanRMK Sap 9 (Beta)Ida Ayu Nirma PrameswariBelum ada peringkat

- A031191045 - Muh. Arnez Puji Santosa (Makalah Beta, Beta Disesuaikan, Dan Beta Untuk Pasar Modal BerkembangDokumen15 halamanA031191045 - Muh. Arnez Puji Santosa (Makalah Beta, Beta Disesuaikan, Dan Beta Untuk Pasar Modal BerkembangMuhammad ArnezBelum ada peringkat

- 4-Menghitung Beta Index TunggalDokumen8 halaman4-Menghitung Beta Index TunggallamarerekongBelum ada peringkat

- Beta Kelompok 13Dokumen12 halamanBeta Kelompok 13FaradillaBelum ada peringkat

- Tugas Pasar Modal BetaDokumen14 halamanTugas Pasar Modal Betaniken_babinguik71100% (1)

- BETA Bab 11Dokumen1 halamanBETA Bab 11Lili PurnamaBelum ada peringkat

- Chapter 7 THE SINGLE INDEX MODELDokumen15 halamanChapter 7 THE SINGLE INDEX MODELmohihsanBelum ada peringkat

- RMK BetaDokumen3 halamanRMK Betasiti novia azzahraBelum ada peringkat

- Manives EvaDokumen6 halamanManives EvaEva KhofifahBelum ada peringkat

- Makalah Manajemen Portofolio Kelompok 6Dokumen18 halamanMakalah Manajemen Portofolio Kelompok 6M. Rizki DBelum ada peringkat

- Bab 6 Model-Model KeseimbanganDokumen6 halamanBab 6 Model-Model Keseimbanganlastri o100% (2)

- BetaDokumen7 halamanBetahariniBelum ada peringkat

- Sari NitipDokumen12 halamanSari NitipRobert SusantoBelum ada peringkat

- BetaDokumen4 halamanBetasofiandsBelum ada peringkat

- Tugas BetaDokumen6 halamanTugas BetaPutu Desy Fajar RiniBelum ada peringkat

- Bab 11 BetaDokumen7 halamanBab 11 BetaJenyfferBelum ada peringkat

- Pengertian BetaDokumen11 halamanPengertian Betaratna100% (1)

- RMK Beta Teori Pasar ModalDokumen3 halamanRMK Beta Teori Pasar ModalFitri Pradjna100% (1)

- 5.3 Model Indeks TunggalDokumen8 halaman5.3 Model Indeks Tunggalzahra salsabilaBelum ada peringkat

- Beta Saham 2020Dokumen43 halamanBeta Saham 2020KeiHie PoeBelum ada peringkat

- Beta Teori Portofolio Dan Analisis Investasi Bab XiDokumen3 halamanBeta Teori Portofolio Dan Analisis Investasi Bab XiomengBelum ada peringkat

- TPAIDokumen4 halamanTPAIAjeng SekarBelum ada peringkat

- 10tugas Teori PortofolioDokumen4 halaman10tugas Teori PortofolioKhofifah Rahma AzzahraBelum ada peringkat

- Bab 12Dokumen10 halamanBab 12cintyaBelum ada peringkat

- Beta Merupakan Suatu Pengukur VolatilitasDokumen4 halamanBeta Merupakan Suatu Pengukur VolatilitasAngga PramadaBelum ada peringkat

- Bab 21 - Estimasi BetaDokumen56 halamanBab 21 - Estimasi BetaAditya Wahyu PrabowoBelum ada peringkat

- Assets Pricing and Financial Statement InformationDokumen9 halamanAssets Pricing and Financial Statement InformationCaturoktaBelum ada peringkat

- Makalah BetaDokumen17 halamanMakalah BetaTomi Adi Putra67% (3)

- Riks and Return Model IndeksTunggalDokumen26 halamanRiks and Return Model IndeksTunggalKharisma SyaharaniBelum ada peringkat

- Pengertian BetaDokumen7 halamanPengertian BetaWahyu Prasetyo100% (2)

- Teori Portofolio 1Dokumen16 halamanTeori Portofolio 1INDRIANI OKTAFIABelum ada peringkat

- Makalah Kelompok 6 Teori Pengambilan KeputusanDokumen27 halamanMakalah Kelompok 6 Teori Pengambilan Keputusan37. Rezky Atirah T (220903502058)Belum ada peringkat

- Chapter 7Dokumen30 halamanChapter 7Maria Fransiska SantosoBelum ada peringkat

- Materi Manajemen InvestasiDokumen24 halamanMateri Manajemen InvestasiKarina SafitriBelum ada peringkat

- Model Penetapan Harga Aktiva ModalDokumen7 halamanModel Penetapan Harga Aktiva ModalOshinManu0% (1)

- Jawaban No 2Dokumen15 halamanJawaban No 2dita nur annisaBelum ada peringkat

- Tutik Setyoningsih - K7720076 - Pasar Sekuritas EfisienDokumen9 halamanTutik Setyoningsih - K7720076 - Pasar Sekuritas EfisienTutik SetyaBelum ada peringkat

- Manivest - Week 5 - Model Indeks TunggalDokumen7 halamanManivest - Week 5 - Model Indeks TunggalMuhammad ArrizqiBelum ada peringkat

- Portofolio Investasi Bab 21 Estimasi BetaDokumen56 halamanPortofolio Investasi Bab 21 Estimasi BetaFaiz Hamid RizaldiBelum ada peringkat

- RMK Sap 9Dokumen14 halamanRMK Sap 9wanda anggelianaBelum ada peringkat

- RMK TPM Beta Disesuaikan Dan Beta Untuk Pasar Modal BerkembangDokumen6 halamanRMK TPM Beta Disesuaikan Dan Beta Untuk Pasar Modal BerkembangekaBelum ada peringkat

- Model Indeks TunggalDokumen24 halamanModel Indeks TunggalSafira Dita PrawestiBelum ada peringkat

- RMK Individu Bab 11Dokumen20 halamanRMK Individu Bab 11Aidil IhsanBelum ada peringkat

- Model Indeks Tunggal Dan Komponen ReturnnyaDokumen8 halamanModel Indeks Tunggal Dan Komponen Returnnyamely putuBelum ada peringkat

- Pert 8Dokumen12 halamanPert 8Tirtha ArimbawaBelum ada peringkat

- Resume Mekanisme Pasar Modal Bab 6Dokumen6 halamanResume Mekanisme Pasar Modal Bab 6Fransiscus JulioBelum ada peringkat

- Berdagang dengan bollinger bands menjadi mudah: Cara mempelajari cara menggunakan Bollinger Bands untuk berdagang online dengan suksesDari EverandBerdagang dengan bollinger bands menjadi mudah: Cara mempelajari cara menggunakan Bollinger Bands untuk berdagang online dengan suksesBelum ada peringkat

- Makalah AkmenDokumen17 halamanMakalah AkmenDewi RosmawatiBelum ada peringkat

- Makalah AkmenDokumen17 halamanMakalah AkmenDewi RosmawatiBelum ada peringkat

- Makalah AkmenDokumen17 halamanMakalah AkmenDewi RosmawatiBelum ada peringkat

- Makalah AkmenDokumen17 halamanMakalah AkmenDewi RosmawatiBelum ada peringkat

- شرح الأصول الستة PDFDokumen84 halamanشرح الأصول الستة PDFDewi RosmawatiBelum ada peringkat

- Makalah AkmenDokumen17 halamanMakalah AkmenDewi RosmawatiBelum ada peringkat

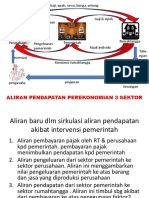

- Perekonomian 3 Sektor PDFDokumen15 halamanPerekonomian 3 Sektor PDFAfdhalAlRasyidBelum ada peringkat

- Dzikir PetangDokumen22 halamanDzikir PetangannisaBelum ada peringkat

- 20 Sebab MemaafkanDokumen90 halaman20 Sebab MemaafkanMoch Aziz Arief SujatmikoBelum ada peringkat

- Pembayaran Dividen Tidak TeraturDokumen2 halamanPembayaran Dividen Tidak TeraturDewi Rosmawati0% (1)

- Modul 03 & 04 - Akt Anjak Piutang - Tatap Muka 4 &5Dokumen5 halamanModul 03 & 04 - Akt Anjak Piutang - Tatap Muka 4 &5Dewi RosmawatiBelum ada peringkat

- Makalah KepemimpinanDokumen29 halamanMakalah KepemimpinanDewi RosmawatiBelum ada peringkat

- Uu PajakDokumen51 halamanUu PajakMirnah AmirBelum ada peringkat

- Uu PajakDokumen51 halamanUu PajakMirnah AmirBelum ada peringkat

- شرح الأصول الستة PDFDokumen84 halamanشرح الأصول الستة PDFDewi RosmawatiBelum ada peringkat

- 12 KaidahDokumen24 halaman12 KaidahDewi RosmawatiBelum ada peringkat

- 12 KaidahDokumen24 halaman12 KaidahDewi RosmawatiBelum ada peringkat

- 7.keseimbangan AD ASDokumen50 halaman7.keseimbangan AD ASDewi RosmawatiBelum ada peringkat