Anda mungkin juga menyukai

- Hasil Analisis Seven Eleven (7-11) DepartemenDokumen19 halamanHasil Analisis Seven Eleven (7-11) DepartemenFebrina Thogamas PutriBelum ada peringkat

- Kertas Kerja 4 (2NE1 Department Store)Dokumen13 halamanKertas Kerja 4 (2NE1 Department Store)Achmad Syafi'i100% (1)

- Kertas Kerja Bagian III Siklus PenghasilanDokumen8 halamanKertas Kerja Bagian III Siklus PenghasilanInge Admantya'sh Ari'fitriBelum ada peringkat

- Analisis Pertemuan Kedua (7-11)Dokumen15 halamanAnalisis Pertemuan Kedua (7-11)Febrina Thogamas PutriBelum ada peringkat

- Department StoreDokumen73 halamanDepartment StoreSatriavi H. P.100% (1)

- Kasus Ud ElektronikaDokumen70 halamanKasus Ud ElektronikaArisista SellyBelum ada peringkat

- Pratikum Akuntansi - Rizka Diah Rahmawati - 2023010004Dokumen114 halamanPratikum Akuntansi - Rizka Diah Rahmawati - 2023010004Satya MagalaBelum ada peringkat

- 028-Tugas3 D 3Dokumen57 halaman028-Tugas3 D 3WriAryantini100% (4)

- Kertas Kerja Bagian Ii Struktur OrganisasiDokumen5 halamanKertas Kerja Bagian Ii Struktur OrganisasiInge Admantya'sh Ari'fitri100% (1)

- SPT Olivia Winata-2Dokumen6 halamanSPT Olivia Winata-2Geshila Letriavis RahmiBelum ada peringkat

- ANALISIS 7elevenDokumen24 halamanANALISIS 7elevenFIRDA AVCARINA100% (1)

- Kelompok 8 Bagian 4,5Dokumen17 halamanKelompok 8 Bagian 4,5makrocb100% (1)

- Pertemuan Ke-6 - Kas Dan Setara Kas Menurut Akuntansi Dan PerpajakanDokumen12 halamanPertemuan Ke-6 - Kas Dan Setara Kas Menurut Akuntansi Dan PerpajakanDina ApriliaBelum ada peringkat

- SPDokumen71 halamanSPRita PhinxBelum ada peringkat

- UD ElekDokumen62 halamanUD ElekRexander Coanto100% (1)

- Jurnal Khusus Haryono Yusuf Ud. ElektronikaDokumen77 halamanJurnal Khusus Haryono Yusuf Ud. ElektronikaElfin50% (4)

- Pertemuan 4-1 PDFDokumen18 halamanPertemuan 4-1 PDFTiyan Luwy MadewaBelum ada peringkat

- Prak AktDokumen50 halamanPrak AktNuriyahKurrotulAeniBelum ada peringkat

- Meisya Nur Khasanah - 142200126 - Ea-D - Tugas 1 Akm 2Dokumen7 halamanMeisya Nur Khasanah - 142200126 - Ea-D - Tugas 1 Akm 2Meisya syahBelum ada peringkat

- Praktik Akuntansi Pengantar, UD. ELEKTRONIKADokumen47 halamanPraktik Akuntansi Pengantar, UD. ELEKTRONIKARizky Antara90% (10)

- Toko Flazz Computer DikonversiDokumen183 halamanToko Flazz Computer DikonversiAstrid RachelitaBelum ada peringkat

- Soal Rekonsiliasi BankDokumen9 halamanSoal Rekonsiliasi BankSintaAyuPartIIBelum ada peringkat

- Usulan Struktur Organisasi Saat IniDokumen2 halamanUsulan Struktur Organisasi Saat Inibagus_mulyawan0% (1)

- Akuntansi Keuangan Menengah IDokumen8 halamanAkuntansi Keuangan Menengah Imahisa60293100% (1)

- PPA Manufaktur - PT TINOMASTEX - Aghna Nur KarimahDokumen24 halamanPPA Manufaktur - PT TINOMASTEX - Aghna Nur KarimahAghnaBelum ada peringkat

- Akuntansi Excel KasDokumen2 halamanAkuntansi Excel KasNatasya MargarethaBelum ada peringkat

- Materi Simulasi 200414 PMK 215 SAKTIDokumen48 halamanMateri Simulasi 200414 PMK 215 SAKTIdakingBelum ada peringkat

- Akuntansi Keuangan Menengah 1Dokumen18 halamanAkuntansi Keuangan Menengah 1Shinta Bunga OryzaBelum ada peringkat

- Latihan Soal Piutang 24102020Dokumen6 halamanLatihan Soal Piutang 24102020yunita wulanBelum ada peringkat

- Struktur Organisasi (Prakt. SI)Dokumen6 halamanStruktur Organisasi (Prakt. SI)Noe153Belum ada peringkat

- Tugas Pengantar Akuntansi2Dokumen3 halamanTugas Pengantar Akuntansi2RasmiBelum ada peringkat

- Form SPT Masa PPH Pasal 23 Bukti PotongDokumen8 halamanForm SPT Masa PPH Pasal 23 Bukti PotongDeky TewalBelum ada peringkat

- Akm 7Dokumen3 halamanAkm 7Zx naga ChiputraBelum ada peringkat

- Nomor 4Dokumen2 halamanNomor 4Fito AlfaturochimBelum ada peringkat

- SOALDokumen2 halamanSOALSisil ntlyBelum ada peringkat

- NADILAH SAPUTRI AKM KASUS 1 (Point 2)Dokumen8 halamanNADILAH SAPUTRI AKM KASUS 1 (Point 2)nadilah saputriBelum ada peringkat

- Tugas I Akuntansi Koperas (331 18 051)Dokumen45 halamanTugas I Akuntansi Koperas (331 18 051)Maria EngaBelum ada peringkat

- Ud Atlantic Sport - Kertas Kerja Des 2002Dokumen42 halamanUd Atlantic Sport - Kertas Kerja Des 2002M Rafi PriyambudiBelum ada peringkat

- Test 3 Akuntansi PPKD: Pemerintah Kota Gemah Ripah PPKD Neraca Per 1 Januari 2015Dokumen26 halamanTest 3 Akuntansi PPKD: Pemerintah Kota Gemah Ripah PPKD Neraca Per 1 Januari 2015HUSNA FADHILAH SUGIONOBelum ada peringkat

- Soal Uas AccurateDokumen11 halamanSoal Uas AccurateVita Retno SariBelum ada peringkat

- Andi Ridho Soal Jawab Bab 4 Akuntansi KeuanganDokumen3 halamanAndi Ridho Soal Jawab Bab 4 Akuntansi KeuanganYah Diyah67% (6)

- Rekonsiliasi Bank Aris'sDokumen23 halamanRekonsiliasi Bank Aris'smayesti puspaBelum ada peringkat

- Jawaban UtsDokumen6 halamanJawaban UtsRahma AprilliaBelum ada peringkat

- Makalah ASP Saap Dan SapdDokumen37 halamanMakalah ASP Saap Dan SapdNatasha PutriBelum ada peringkat

- Tugas PPKD Contoh Alberta - 03 - Xii Akl 1Dokumen87 halamanTugas PPKD Contoh Alberta - 03 - Xii Akl 1Must JokoBelum ada peringkat

- Soal Rekonsiliasi Bank Yang Mudah DipelajariDokumen3 halamanSoal Rekonsiliasi Bank Yang Mudah DipelajariadebsbBelum ada peringkat

- Jawaban PraktikaDokumen11 halamanJawaban PraktikaInten NandaBelum ada peringkat

- Sarina TaibDokumen2 halamanSarina TaibhasnithaibBelum ada peringkat

- Jawaban Contoh Soal Aset TetapDokumen6 halamanJawaban Contoh Soal Aset TetapRiriHazedBelum ada peringkat

- Bab 12Dokumen11 halamanBab 12Bee HyunexoBelum ada peringkat

- Latihan Pra UasDokumen4 halamanLatihan Pra UasSarah AmaliaBelum ada peringkat

- Soal Uas Akm 1 Gasal 20-21 - d3Dokumen4 halamanSoal Uas Akm 1 Gasal 20-21 - d3AnisBelum ada peringkat

- 3 KASUS 2 Pertemuan 17Dokumen4 halaman3 KASUS 2 Pertemuan 17Angelita TarorehBelum ada peringkat

- TUGAS AKUNTANSI DASAR 2 (Hal 64 & 127)Dokumen8 halamanTUGAS AKUNTANSI DASAR 2 (Hal 64 & 127)Syntia HeryBelum ada peringkat

- Pembahasan Latihan PERTEMUAN KE 5Dokumen3 halamanPembahasan Latihan PERTEMUAN KE 5diyah lestari67% (3)

- Soal Latihan Rekonsiliasi BankDokumen6 halamanSoal Latihan Rekonsiliasi BankwidyaBelum ada peringkat

- Contoh Soal Perusahaan DagangDokumen72 halamanContoh Soal Perusahaan Dagangherman cresppoBelum ada peringkat

- Chapter 13.en - Id KEWAJIBAN JANGKA PENDEKDokumen71 halamanChapter 13.en - Id KEWAJIBAN JANGKA PENDEKYuli -Belum ada peringkat

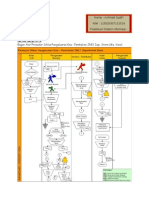

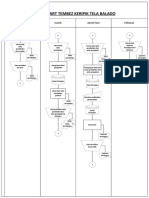

- Flowchart Tembez PDFDokumen1 halamanFlowchart Tembez PDFMeldayana MartawantyBelum ada peringkat

- Kelompok 1 (BAB 8)Dokumen5 halamanKelompok 1 (BAB 8)dinanurafifahBelum ada peringkat

- AKM3 Chapter 2 - Kerangka Konseptual Pelaporan KeuanganDokumen7 halamanAKM3 Chapter 2 - Kerangka Konseptual Pelaporan KeuanganViernie Dien100% (1)

- AKM3 Chapter 20 - Imbalan KerjaDokumen7 halamanAKM3 Chapter 20 - Imbalan KerjaViernie DienBelum ada peringkat

- Kelompok 4 Salam Istishna'Dokumen39 halamanKelompok 4 Salam Istishna'Viernie DienBelum ada peringkat

- Kebijakan Akuntansi PersediaanDokumen5 halamanKebijakan Akuntansi PersediaanJoko SusenoBelum ada peringkat

- SIADokumen1 halamanSIAViernie DienBelum ada peringkat

- SIA - Bagian 1Dokumen1 halamanSIA - Bagian 1Viernie DienBelum ada peringkat

- SIA - Bagian 1Dokumen1 halamanSIA - Bagian 1Viernie DienBelum ada peringkat

- SIA - Bagian 1Dokumen1 halamanSIA - Bagian 1Viernie DienBelum ada peringkat

- SIA - Bagian 1Dokumen1 halamanSIA - Bagian 1Viernie DienBelum ada peringkat

- PKM 2019 Pimnas GFK PedomanDokumen12 halamanPKM 2019 Pimnas GFK PedomanFerinka Desty RachmadhaniBelum ada peringkat

- Rps Perpajakan 1 Ok 1Dokumen11 halamanRps Perpajakan 1 Ok 1PRINCESSKHANPUTRI100% (1)