EKONOMI

Diunggah oleh

Ilham Muhammad Akbar NajibDeskripsi Asli:

Judul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

EKONOMI

Diunggah oleh

Ilham Muhammad Akbar NajibHak Cipta:

Format Tersedia

Lampiran Evaluasi Ekonomi

EVALUASI EKONOMI

Evaluasi ekonomi dalam prarancangan pabrik Metil Salisilat dari Metanol dan

Asam Salisilat berkaitan dengan evaluasi kelayakan pendirian pabrik Metil Slisilat

yang ditinjau dari aspek kelayakan potensial ekonomi. Evaluasi kelayakan ekonomi

dari pabrik Metil Salisilat dilakukan dengan tahapan sebagai berikut:

1. Penentuan Total Harga Alat (Purchasing Equipment Cost)

2. Penaksiran Modal Tetap Industri (Fixed Capital Investment)

3. Perkiraan Penjualan

4. Penentuan Biaya Produksi (Prosuction Cost)

5. Penaksiran Modal Kerja Industri (Working Capital) dan perhitungan

Capital Investment (Total Modal)

6. Perhitungan General Expense dan Total Biaya Produksi

7. Perkiraan Pendapatan

8. Analisis Kelayakan

1. Penentuan Total Harga Alat (Purchasing Equipment Cost)

Harga alat pabrik dapat ditentukan berdasarkan harga pada tahun yang lalu

dikalikan dengan rasio indeks harga.

𝑁𝑥

𝐸𝑥 = 𝐸𝑦

𝑁𝑦

(Aries & Newton, 1955)

Dimana : Ex = Harga alat pada tahun x

Ey = Harga alat pada tahun y

Nx = Indeks harga pada tahun x

Ny = Indeks harga pada tahun y

Apabila suatu alat dengan kapasitas tertentu tidak memotong kurva

spesifikasi, maka harga alat dapat diperkirakan dengan persamaan:

Capac. equip. a 0,6

Cost of Equip a = cost of equip b x ( )

capac. equip. b

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 1

Lampiran Evaluasi Ekonomi

(Aries & Newton, 1955)

Dalam penentuan harga alat-alat utilitas pabrik Metil Salisilat dari Metanol

dan Asam Salisilat dilakukan berdasarkan beberapa asumsi-asumsi dasar

sebagai berikut.

1. Kurs dollar pada tanggal 5 September 2017, US $ 1 = Rp. 13.403,00

2. Penentuan harga alat bersumber dari buku dan web dapat dilihat pada

lampiran perhitungan harga alat masing-masing baik alat proses maupun

untuk alat utilitas.

Untuk perhitungan alat tersebut diperlukan nilai CEPCI (Chemical

Engineering Plant Cost Indice) untuk membandingkan harga alat yang

didapat dari literature pada waktu terentu untuk harga alat saat ini.

Nilai CEPCI untuk perhitungan harga alat

a. CEP index tahun 1979 = 358 (Timmerhaus, 1979)

b. CEP index tahun 2013 = 567,3 (http://www.che.com)

c. CEP index tahun 2014 = 576,1 (http://www.che.com)

d. CEP index tahun 2015 = 556,8 (http://www.che.com)

e. CEP index tahun 2016 = 536,5 (http://www.che.com)

3. Harga yang diperoleh dalam rupiah dibulatkan ratusan ribu terdekat

4. Harga yang diperoleh dalam dollar US dibulatkan dalam satuan

terdekat.

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 2

Lampiran Evaluasi Ekonomi

2. Purchasing Equipment Cost (PEC) Alat Proses

Semua alat proses dibeli dari luar negeri. Semua biaya pembelian alat-alat

proses dapat dilihat di bawah ini.

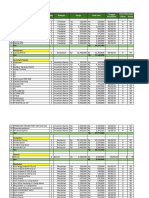

1. Alat Proses

Harga Harga

Satuan Satuan Jumlah

No. Nama Alat Jumlah

Harga

th 1989 th 2016

1 Reaktor-01 1 $ 30.982 $ 346.151 $ 346.151

2 Reaktor-02 1 $ 230.982 $ 346.151 $ 346.151

3 Centricuge 1 $ 60.676 $ 90.929 $ 90.929

4 MD-01 1 $ 214.672 $ 321.708 $ 321.708

5 MD-02 1 $ 94.951 $ 142.294 $ 142.294

6 Dekanter-01 1 $ 2.609 $ 3.910 $ 3.910

7 Mixer-01 1 $ 11.206 $ 16.793 $ 16.793

8 He-01 1 $ 1.198 $ 1.795 $ 1.795

9 He-02 1 $ 3.400 $ 5.095 $ 5.095

10 Cooler-01 1 $ 5.107 $ 7.654 $ 7.654

11 Cooler-02 1 $ 2.889 $ 4.329 $ 4.329

12 Reboiler-01 1 $ 5.758 $ 16.697 $ 16.697

13 Reboiler-02 1 $ 7.283 $ 21.121 $ 21.121

14 Condensor-01 1 $ 25.105 $ 37.623 $ 37.623

15 Condensor-02 1 $ 22.200 $ 20.674 $ 20.674

16 Ejektor-10 1 $ 2.595 $ 3.889 $ 3.889

Barometric

17 1 $ 312 $ 468 $ 468

Condensor-10

18 Blower 1 $ 181 $ 271 $ 271

19 AC-01 1 $ 1.670 $ 2.503 $ 2.503

20 AC-02 1 $ 1.057 $ 1.584 $ 1.584

21 AC-03 1 $ 1.641 $ 2.460 $ 2.460

22 AC-04 1 $ 735 $ 1.101 $ 2.203

23 Pompa-01 1 $ 2.400 $ 2.235 $ 4.470

24 Pompa-02 1 $ 5.600 $ 5.215 $ 10.430

25 Pompa-03 1 $ 5.600 $ 5.215 $ 10.430

26 Pompa-04 1 $ 5.600 $ 5.215 $ 10.430

27 Pompa-05 1 $ 5.600 $ 5.215 $ 10.430

28 Pompa-06 1 $ 5.600 $ 5.215 $ 10.430

29 Pompa-07 1 $ 3.900 $ 3.632 $ 7.264

30 Pompa-08 1 $ 3.900 $ 3.632 $ 7.264

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 3

Lampiran Evaluasi Ekonomi

31 Pompa-09 1 $ 4.300 $ 4.004 $ 8.009

32 Pompa-10 1 $ 3.900 $ 3.632 $ 7.264

33 Pompa-11 1 $ 1.641 $ 2.460 $ 4.920

34 Tangki-01 1 $ 163.433 $ 244.922 $ 244.922

35 Tangki-02 1 $ 1.070.500 $ 996.916 $ 996.916

36 Feeder-01 1 $ 157 $ 235 $ 235

37 Feeder-02 1 $ 282.166 $ 118 $ 118

38 Silo-01 1 $ 282.166 $ 422.855 $ 422.855

39 SC-01 1 $ 2.943 $ 4.411 $ 4.411

40 SC-02 1 $ 2.943 $ 4.411 $ 4.411

Total $ 3.161.506,77

Dari tabel diatas maka dapet diketahui PEC alat proses:

PEC alat proses = $ 3.161.506,77

3. Purchasing Equipment Cost (PEC) Alat Utilitas

Harga masing – masing alat utilitas dapat dilihat di lampiran biaya utilitas.

Harga alat utilitas dibedakan berdasarkan jenis utilitas yaitu unit penyediaan air,

unit listrik, dan unit udara tekan.

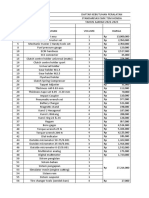

1. Utilitas Air dan Udara Tekan

Alat Besar Utilitas untuk penyedia air dan udara tekan adalah sebagai berikut:

Harga Harga

Satuan Satuan Jumlah

No. Nama Alat Jumlah

Harga

th 1989 th 2016

1 Pompa (PU-01) 2 $ 10.600 $ 9.871 $ 19.743

2 Pompa (PU-02) 2 $ 4.900 $ 4.563 $ 9.126

3 Pompa (PU-03) 2 $ 4.900 $ 4.563 $ 9.126

Tangki Air Bersih

4 1 $ 48.120 $ 72.113 $ 72.113

(TU-01)

Tangki Air Bersih

5 1 $ 14.924 $ 22.364 $ 22.364

(TU-02)

Cooling Tower (CT-

6 1 $ 475.400 $ 442.722 $ 442.722

01)

7 Deaerator (DE-01) 1

Tangki Hidrazin

8 1 $ 148 $ 137 $ 137

(TU-03)

Tangki Disodium

9 1 $ 3.098 $ 4.642 $ 4.642

Hidrafosfat (TU-04)

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 4

Lampiran Evaluasi Ekonomi

10 Boiler (B-01) 1 $ 30.834 $ 89.418 $ 89.418

Tangki Bahan Bakar

11 1 $ 155 $ 232 $ 232

Boiler (Tu-05)

Tangki Kondensat

12 1 $ 3.098 $ 4.642 $ 4.642

(TU-06)

Kompresor Udara

13 1 $ 5.775 $ 8.655 $ 8.655

(KU-01)

Tangki Silika (TU-

14 1 $ 1.318 $ 1.975 $ 1.975

07)

Tangki Udara Tekan

15 1 $ 1.318 $ 1.975 $ 1.975

(Tu-08)

16 Generator (GU-01) 1 $ 15.000 $ 22.479 $ 22.479

Tangki Bahan Bakar

17 1 $ 7.872 $ 11.797 $ 11.797

Generator (TU-09)

Total $ 721,148

Dari tabel diatas maka dapet diketahui PEC alat-alat utilitas:

PEC utilitas = $ 721,148

4. Penaksiran Modal Tetap Industri (Fixed Capital Investment)

Modal industri (Capital Investment) merupakan penanaman modal yang

berkaitan dengan pengeluaran berupa uang yang diperlukan untuk

pembangunan fasilitas produksi dan operasi utama dalam pabrik (Aries &

Newton, 1955). Modal industri terdiri dari 2 yaitu:

1. Modal Tetap (Fixed Capital Investment)

2. Modal Kerja (Working Capital)

Modal tetap dapat didefinisikan sebagai total biaya instalasi pengolahan,

bangunan, layanan tambahan, dan teknik yang terlibat dalam penciptaan

pabrik baru.

Modal tetap terdiri dari:

1. Direct Cost

Purchased Equipment Cost

Purchased Equipment Installation

Instrumentation and Controls

Piping

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 5

Lampiran Evaluasi Ekonomi

Electrical Equipment and Materials

Buildings (Including Service)

Land & Yard

2. Indirect Cost

Engineering and Construction

Construction expenses

Contractor’s fee

Contingency

Dalam biaya Direct Cost ditambahkan lagi biaya insulation (Isolasi)

(Aries & Newton, 1955)

5. Direct Cost (DC)

Dalam menentukan Direct Cost dilakukan asumsi sebagai berikut:

1. Biaya inflasi sudah dimasukan ke dalam biaya Purchasing Equipment

Cost PEC sampai tempat.

2. Dalam biaya instalasi (Purchased Equipment Installation), instrumentasi

dan kontrol (Instrumentation and Controls), Piping, Electrical Equipment

and Materials, Insulation diambil buruh lokal sebesar 95% dan buruh

asing 5 %.

3. Upah buruh :

Buruh asing = $ 10 /manhour

Buruh lokal = Rp 20.000 /manhour

Perbandingan manhour asing = 2 manhour lokal

a. Direct Cost (DC) Alat Proses

Purchasing Equipment Cost (PEC) alat proses sampai tempat PEC

meliputi biaya peralatan yang tercantum pada lembar diagram aliran

lengkap, suku cadang dan suku cadang peralatan yang tidak dipasang,

surplus peralatan, perlengkapan, dan tunjangan peralatan, tunjangan

biaya inflasi, biaya pengiriman, pajak, asuransi, tugas, penyelisihan

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 6

Lampiran Evaluasi Ekonomi

modifikasi saat start up. Besarnya biaya peralatan proses sampai tempat

= 10-40% PEC .

(Peter & Timmerhaus, 1991)

Harga peralatan proses (PEC) = $ 3.161.507

Dipilih = 25%

PEC sampai tempat = 125% x $ 3.161.507

= $ 3.951.883,47

Purchasing Equipment Installation (PEI)

PEI meliputi: Pemasangan semua peralatan yang tercantum pada lembar

aliran lengkap, dukungan structural, isolasi, dan cat.

(Peter & Timmerhauss, 1991)

Biaya instalasi besarnya 43% dari PEC, terdiri dari biaya material

sebesar 11% dan buruh sebesar 32% (Tabel 16 p.77, Aries & Newton).

Material (11% PEC) meliputi foundations, platforms dan supports

= 11% x $ 3.161.507

= $ 347.766

Buruh (32% PEC) = 32% x $ 3.161.507

= $ 1.01.682

Jumlah Manhour = $ 1.011.682/ US$ 10

= 101168 manhour

Buruh asing = 5% x 101168 x ($ 10/manhour)

= $ 50,584

Buruh lokal = 95% x 2 x 101168 manhour x (Rp 20.000/manhour)

= Rp3.844.392.238

Instrumentation and Controls

Meliputi: pembelian, instalasi, kalibrasi, computer.

(Peter & Timmerhauss, 1991)

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 7

Lampiran Evaluasi Ekonomi

Besarnya biaya instrumentasi 10% dari PEC, terdiri dari biaya material

dan buruh (Tabel 19 p.97 Aries & Newton).

Material (12% PEC) = 12% x $ 3.161.507

= $ 379.381

Buruh (3% PEC) = 3% x $ 3.161.507

= $ 94.845

Jumlah Manhour = $ 94.845 / US$ 10

= 9485 manhour

Buruh asing = 5% x 9485 manhour x (US$ 10/manhour)

= $ 4.742

Buruh lokal = 95% x 2 x 9485 manhour x (Rp 20.000/manhour)

= R p360.411.772

Piping (Pemipaan)

Meliputi biaya: Proses baja, pipa-karbon, paduan, besi cor, timah,

berjajar, alumunium, tembaga, keramik, plastic, karet, beton bertulang,

pipa gantungan, fitting, katup, isolasi-pipa, perlatan.

(Peter & Timmerhaus, 1991)

Besarnya biaya pemipaan 49% dari PEC untuk cairan terdiri dari biaya

material dan buruh (Tabel 17 p. 78 Aries & Newton)

Material (49% PEC) = 49% x $ 3.161.507

= $ 1.549.138

Buruh (37% PEC) = 37% x $ 3.161.507

= $ 1.169.758

Jumlah Manhour = $ 1.169.758/ US$ 10

= 116976 manhour

Buruh asing = 5% x 116976 manhour x (US$ 10/manhour)

= $ 58.488

Buruh lokal = 95% x 2 x 116976 manhour x (Rp 20.000/manhour)

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 8

Lampiran Evaluasi Ekonomi

= Rp 4.445.078.525

Electrical Equipment and Materials

Meliputi peralatan listrik –switches, motor, saluran, kawat, alat

kelengkapan, pengumpan, grounding, instrument, dan control kabel &

pencahayaan, panel-panel, dan bahan dan tenaga kerja listrik.

(Peter & Timmerhauss, 1991)

Besarnya biaya insalasi listrik 12% dari PEC, terdiri dari biaya

pemeriksaan instalasi, biya instalasi dan upah buruh (Aries & Newton,

p102)

Material (12% PEC) = 12% x $ 3.161.507

= $ 379.381

Buruh (3% PEC) = 3 % x $ 3.161.507

= $ 94.845

Jumlah manhour = $ 94.845 / US$ 10

= 9485 manhour

Buruh asing (5% PEC)= 5% x 9485 manhour x (US$ 10/manhour)

= $ 4.742

Buruh lokal = 95% x 2 x 9485 manhour x (Rp 20.000/manhour)

(95% PEC) = Rp 360.411.772

Insulation

Besarnya biaya insulasi 8% dari PEC, terdiri dari biaya material dan

buruh (table 21 p.98, Aries & Newton)

Material (3% PEC) = 3% x $ 3.161.507

= $ 94.845

Buruh (5% PEC) = 5% x $ 3.161.507

= $ 158.075

Jumlah Manhour = $ 158.075 / US$ 10

= 15808 manhour

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 9

Lampiran Evaluasi Ekonomi

Buruh asing = 5% x 15808 manhour x (US$ 10/manhour)

= $ 7.904

Buruh lokal = 95% x 2 x 15808 manhour x (Rp 20.000/manhour)

= Rp 600.686.287

b. Direct Cost (DC) Alat Utilitas

Biaya utilitas terbagi menjadi 2 kelompok yaitu:

1) Biaya utilitas dalam negeri

Merupakan biaya yang diperlukan untuk membeli alat-alat utilitas yang

tersedia di dalam negeri.

2) Biaya utilitas luar negeri

Merupakan biaya yang harus dikeluarkan untuk membeli peralatan

pabrik yang tersedia di luar negeri.

Purchasing Equipment Cost (PEC) alat proses sampai tempat harga

peralatan proses di negara pembuat (PEC)

Besarnya biaya peralatan proses sampai tempat = 10 – 40 % PEC

(Peter & Timmerhauss, 1991)

Dipilih = 25%

Purchasing Equipment Cost (PEC) sampai tempat

= 125% x US $ 721.148

= US $ 901.435

Purchasing Equipment Installation (PEI)

Biaya instalasi besarnya 43% dari PEC, terdiri dari biaya material

dan buruh (Table 16 p. 77, Aries & Newton)

Material (11% PEC) meliputi foundations, platforms, and supports.

= 11% x US $ 721.148

= US $ 79.326,29

Buruh (32% PEC) = 32% x US $ 721.148

= US $ 230.767,38

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 10

Lampiran Evaluasi Ekonomi

Jumlah Manhour = US $ 230.767,38/ US $ 10

= 23076,74

Buruh asing = 5% x 23076,74 manhour x (US $10/manhour)

= $ 11.538,37

Buruh lokal = 95% x 2 x 23076,74 manhour x (Rp 20.000/manhour)

= Rp 876.916.053,03

Instrumentation and controls

Besarnya biaya instrumentasi 10% dari PEC (Some Spesific

Controls), terdiri dari biaya material dan buruh (Tabel 19 p. 97,

Aries & Newton)

Material (24% PEC) = 24% x US $ 721.148

= US $ 173.075,54

Buruh (3% PEC) = 3% x US $ $ 721.148

= US $ 21.634,44

Jumlah Manhour = US $ 21.634,44/ US $ 10

= 2163,44 manhour

Buruh asing = 5% x 2163,44 manhour x ($ 10 / manhour)

= US $ 1.081,72

Buruh lokal = 95% x 2 x 2163,44 manhour x (Rp 20.000/manhour)

= Rp 82.210.879,97

Piping (Pemipaan)

Besarnya biaya pemipaan 86% dari PEC untuk fluida terdiri dari

biaya material dan buruh (Tabel 17 p. 78, Aries & Newton)

Material (21% PEC) = 21% x US $ 721.148

= US $ 151.441,09

Buruh (10% PEC) = 10% US $ 721.148

= US $ 108.172,21

Jumlah Manhour = US $ 108.172,21/ US $ 10

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 11

Lampiran Evaluasi Ekonomi

= 10817,22 manhour

Buruh asing = 5% x 10817,22 manhour x ($10/manhour)

= US $ 5.408,61

Buruh lokal = 95% x 2 x 10817,22 manhour x (Rp 20.000/manhour)

= Rp 411.054.399,86

Instalasi Listrik

Besarnya biaya instalasi listrik 10% dari PEC, terdiri dari biaya

pemeriksaan instalasi, biaya instalasi dan upah buruh (Aries

&Newton, p.102)

Biaya instalasi listrik (12% PEC) = 12% x US $ 721.148

= US $ 86.537,77

Buruh (3% PEC) = 3% x US $ 721.148

= US $ 21.634,44

Jumlah Manhour = US $ 21.634,44/ US $ 10

= 2163,44 manhour

Buruh asing = 5% x 2163,44 manhour x (US $ 10/manhour)

= US $ 1.081,72

Buruh lokal = 95% x 2 x 2163,44 manhour x (Rp 20.000/manhour)

= Rp 82.210.879,97

Insulation (Insulasi)

Besarnta biaya insulasi 8% dari PEC, terdiri dari biaya material dan

buruh (table 21 p.98, Aries & Newton)

Material (3% PEC) = 3% x US $ 721.148

= US $ 21.634,44

Buruh (5% PEC) = 5% x US $ 721.148

= US $ 36.057,40

Jumlah Manhour = US $ 36.057,40/US $ 10

= 3605,74 manhour

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 12

Lampiran Evaluasi Ekonomi

Buruh asing = 5% x 3605,74 manhour x (US $ 10/manhour)

= US $ 1.802,87

Buruh lokal = 95% x 2 x 3605,74 manhour x (Rp 20.000/manhour)

= Rp 137.018.133,29

Total Direct Cost (DC) alat proses dan utilitas dapat dilihat pada tabel di

bawah:

No. Komponen $ Rp.

1 Harga alat sampai ditempat $ 3.951.883 -

2 Instalasi $ 398.350 Rp 3.844.392.238

3 Pemipaan $ 1.607.626 Rp 4.445.078.525

4 Instrumentasi $ 384.123 Rp 360.411.772

5 Insulasi $ 102.749 Rp 600.686.287

6 Listrik $ 384.123 Rp 360.411.772

9 Utilitas $ 3.951.883 Rp 1.589.410.346

Physical Plant Cost $ 8.263.218 Rp 9.610.980.595

c. Direct Cost (DC) Bangunan

Rincian biaya dapat dilihat pada tabel di bawah ini

No Nama Bangunan Luas (m2) Harga Bangunan /m2 Total harga

1 Pos Jaga 17,5 Rp 3.000.000,00 Rp 52.500.000

2 Area Parkir 193,75 Rp 1.000.000,00 Rp 193.750.000

3 Taman 225 Rp 1.000.000,00 Rp 225.000.000

4 poliklinik 56,25 Rp 5.000.000,00 Rp 281.250.000

5 Kantin 156,25 Rp 3.000.000,00 Rp 468.750.000

6 Kantor 600 Rp 8.000.000,00 Rp 4.800.000.000

7 Gedung Serbaguna 225 Rp 5.000.000,00 Rp 1.125.000.000

8 Gudang 100 Rp 3.000.000,00 Rp 300.000.000

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 13

Lampiran Evaluasi Ekonomi

9 Masjid 200 Rp 5.000.000,00 Rp 1.000.000.000

10 Laboratorium 100 Rp 8.000.000,00 Rp 800.000.000

11 Area Pemadam Kebakaran 100 Rp 3.000.000,00 Rp 300.000.000

12 Bengkel 150 Rp 3.000.000,00 Rp 450.000.000

13 Perpustakaan 50 Rp 3.000.000,00 Rp 150.000.000

14 Area Tangki 761,4375 Rp 5.000.000,00 Rp 3.900.000.000

15 Control Room 175 Rp 8.000.000,00 Rp 1.400.000.000

16 Area Proses 548,4375 Rp 5.000.000,00 Rp 2.975.000.000

17 Area Utilitas 200 Rp 5.000.000,00 Rp 1.000.000.000

18 Area Perluasan 1218,95

19 Area UPL 100 Rp 3.000.000,00 Rp 300.000.000

Total 5242,69 Rp 19.721.250.000

Total biaya untuk bangunan = Rp 19.721.250.000

d. Direct Cost (DC) Land & Yard

Total kebutuhan tanah pabrik = 112 m x 132 m

= 14.784 m2

Diambil harga tanah sebesar Rp 3.500.000,00/m2 dengan alasan untuk

memperkecil resiko yang ditimbulkan harga tanah.

Sehingga biaya untuk pembelian tanah

= 14.784 m2 x Rp 3.500.000,00/m2

= Rp 51.744.000.000,00

Total Direct Cost Pabrik dapat dilihat pada tabel di bawah ini.

No. Komponen $ Rp.

1 Harga alat sampai ditempat $ 3.951.883 -

2 Instalasi $ 398.350 Rp 3.844.392.238

3 Pemipaan $ 1.607.626 Rp 4.445.078.525

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 14

Lampiran Evaluasi Ekonomi

4 Instrumentasi $ 384.123 Rp 360.411.772

5 Insulasi $ 102.749 Rp 600.686.287

6 Listrik $ 384.123 Rp 360.411.772

7 Bangunan Rp 19.721.250.000,00

8 Tanah Rp 51.744.000.000

9 Utilitas $ 1.434.364 Rp 1.589.410.346

Physical Plant Cost $ 8.263.218 Rp 82.665.640.941

6. Indirect Plant Cost

Engineering & Construction

Engineering & Construction meliputi biaya desain, supervisi, konstruksi,

dan pemeriksaan. Besar biaya ditentukan sebesar 25% dari (Physical Plant

Cost) PPC.

(Aries & Newton, 1955)

No. Komponen $ Rp.

1 Physical plant cost $ 8.263.218,14 Rp 82.665.640.941

2 Engineering & Construction (25%) $ 2.065.804,54 Rp 20.666.410.235

$ 10.329.022,68 Rp 103.332.051.175,85

TOTAL

Contractor fee

Biaya kontraktor bervariasi untuk situasi yang berbeda, tetapi dapat

diperkirakan sekitar 2-8% dari direct cost 1,5-6% dari investasi modal tetap.

(Peter & Timmerhaus, 1991)

Contingency Cost

Modal kontingensi biasanya disertakan dalam perkiraan invetasi modal

untuk mengkompensasi kejadian tak terduga, seperti badai, banjir,

pemogokan, perubahan harga, perubahan desain kecil. Kesalahan estimasi,

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 15

Lampiran Evaluasi Ekonomi

dan biaya tidak terduga lainya, yang perkiraan sebelumnya telah statistic

terbukti bersifat berulang. Faktor kontingensi berkisar anara 5- 10% dari

Direct Cost Pabrik (Peters & Timmerhauss, 1991)

7. Fixed Capital Investment (FCI)

No. Komponen $ Rp.

1 Direct Plant Cost $ 10.329.022,68 Rp 103.332.051.175,85

2 Contractor fee ( 5 % ) $ 516.451,13 Rp 5.166.602.558,79

3 Contingency ( 15 % ) $ 1.549.353,40 Rp 15.499.807.676,38

TOTAL $ 12.394.827,22 Rp 123.998.461.411,02

Fixed Capital Investment (FCI)

= $ 12.394.827,22 x Rp 13.340/1US$ + Rp 123.998.461.411,02

= Rp 290.132.032.208,78

8. Perkiraan penjualan

Dalam perkiraan penjualan diambil asumsi sebagai berikut.

1. Harga jual produk Metil Salisilat tidak mengalami kenaikan harga selam

periode pengembalian modal.

2. Produksi pada tahun pertama langsung 100%

Produk Metil salisilat

Kapasitas = 20.000.000 kg/tahun

Harga jual = Rp 47.716,32 /kg

Penjualan = Rp 954.326.352.000 /Tahun

9. Penentuan Biaya Produksi (Manufacturing Cost)

Dalam penentuan biaya produksi diambil kebijakan jam kerja sebagai berikut:

Dalam 1 hari, pabrik beroperasi selama 24 jam

Dalam 1 tahun pabrik beroperasi selama 330 hari

Manufacuring Cost terbagi dalam 3 bagian:

1. Direct Manufacturing Cost

2. Indirect Manufacturing Cost

3. Fixed Manufacturing Cost

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 16

Lampiran Evaluasi Ekonomi

10. Direct Manufacturing Cost

Direct manufacturing cost terdiri dari:

Raw Materials

Operating Labour

Supervision

Maintenance

Plant Supplies

Royalties and Patents

Utilities

(Aries & Newton, 1955)

1. Raw Materials (Bahan Baku)

Pada proses produksi di pabrik Metil Salisilat diperlukan beberapa

bahan baku utama agar proses produksi dapat berjalan, bahan-bahan

tersebut berupa Asam Salisilat dan Metanol. Dalam perhitungan biaya

bahan baku diambil asumsi sebagai berikut:

Harga pembelian bahan baku tidak mengalami kenaikan harga tiap tahun.

Berikut biaya dari masing – masing bahan baku:

a. Asam Salisilat

Harga = Rp 28.147/kg

Kebutuhan = 18.281.653,68 kg/tahun

Biaya = Rp 514.578.569.160

b. Metanol

Harga = Rp 6.299,63 /kg

Kebutuhan = 4.245.323,85 kg/tahun

Biaya = Rp26.743.953.381 /tahun

c. Dowex

Harga = Rp 1.333.446,00/kg

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 17

Lampiran Evaluasi Ekonomi

Kebutuhan = 2,83 kg/tahun

Biaya = Rp 3.774.357 /tahun

Total Biaya Bahan Baku = Rp 538.539.609.427

2. Operating Labor

Total biaya Operating Labour dapat dilihat pada tabel di bawah.

Dalam penentuan gaji operating labour diasumsikan tidak ada kenaikan gaji.

No. Jabatan Jumlah Gaji Per orang Gaji per Bulan

1 Direktur Utama 1 Rp 50.000.000 Rp 50.000.000

2 Sekretaris Direktur Utama 1 Rp 20.000.000 Rp 20.000.000

3 Staff Direktur Utama 2 Rp 15.000.000 Rp 30.000.000

4 Direktur 2 Rp 35.000.000 Rp 80.000.000

5 Kepala Bagian 7 Rp 20.000.000 Rp 40.000.000

6 Kepala Seksi 22 Rp 17.500.000 Rp 85.000.000

7 Staff 32 Rp 8.000.000 Rp 256.000.000

8 Laboran 3 Rp 6.500.000 Rp 19.500.000

9 Dokter 2 Rp 10.000.000 Rp 20.000.000

10 Suster 4 Rp 6.000.000 Rp 24.000.000

11 Driver 10 Rp 3.500.000 Rp 35.000.000

12 Satpam 18 Rp 3.500.000 Rp63.000.000

13 Proses dan Utilitas 48 Rp 6.000.000 Rp288.000.000

14 Control Room 8 Rp 6.000.000 Rp 48.000.000

15 Quality Control 8 Rp 6.000.000 Rp 48.000.000

Rp 1.463.000.000 /

168

bulan

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 18

Lampiran Evaluasi Ekonomi

Total biaya operating labour

= Rp 1.463.000.000 /bulan

= Rp 1.463.000.000/bulan x 12 bulan/tahun

= Rp17.556.000.000 / tahun

3. Supervise

Beban pengawasan adalah gaji seluruh personel yang bertanggung

jawab untuk pengawasan langsung operasi produktif.Skala gaji bervariasi

dengan tingkat tanggung jawab yang diperlukan. Perkiraan cepat dapat

dibuat dengan menerapkan presentase dari biaya tenaga kerja sebesar 10

persen untuk operasi sederhana dan 25 persen untuk prosedur yang

kompleks (Aries & Newton. 1955).

Rentang biaya supervise = (10% -25%). Dalam perhitungan biaya

supervise diambil 10% biaya karyawan:

= 10% x Rp Rp17.556.000.000 / tahun

= Rp1.755.600.000 /tahun

4. Maintenance

Beban pemeliharaan termasuk biaya semua bahan dan tenaga kerja

yang di pekerjakan dalam pemeliharaan rutin dan perbaikan insidental dan

dalam beberapa kasus dalam revisi utama dari peralatan dan bangunan.

Pemilihan biaya maintenance dapat dilihat di bawah ini. Dalam perhitungan

biaya maintenance diasumsikan jenis operasinya dalam keadaan normal.

(Aries &Newton, 1955).

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 19

Lampiran Evaluasi Ekonomi

Gambar 1. Perkiraan Biaya Maintenance

Diambil biaya maintenance = 2% FCI

Biaya maintenance

= 2% x Rp 290.132.032.208,78

= Rp 5.802.640.644

5. Plant Supplies

Dalam setiap operasi manufaktur, banyak persediaan aneka

diperlukan untuk menjaga proses berfungsi secara efisien. Barang-barang

seperti grafik, pelumas, uji bahan kimia, perlengkapan custodian dan

perlengkapan yang tidak dapat dianggap sebagai bahan baku atau

pemeliharaan dan perbaikan bahan, dan diklasifikasikan sebagai operasi

persediaan. Biaya tahunan untuk jenis persediaan adalah sekitar 10 persen

dari total biaya untuk jenis persediaan adalah sekitar 10 persen dari total

biaya pemeliharaan dan perbaikan. (Peter & Timmerhaus, 1991)

Biaya plant supplies (15% maintenance)

=15% x Rp 5.802.640.644

= Rp 870.396.097

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 20

Lampiran Evaluasi Ekonomi

6. Royalty and patent

Banyak proses manufaktur yang dilindungi oleh hak paten, dan

mungkin diperlukan untuk membayar jumlah yang ditetapkan untuk hak

patent atau royalty berdasarkan jumlah bahan yang dihasilkan. Meskipun

perkiraan kasar dari paten dan royalty biaya untuk proses di patentkan

adalah 0 sampai 6 persen dari total biaya produk, insinyur harus

menggunakan penilaian karena royalty bervariasi dengan seperti factor

sebagai jenis produk dan industry.

(Peter & Timmerhause, 1991)

Royalty & Patent

= 1% x Total Penjualan

= 1% x Rp 954.326.352.000

= Rp 9.543.263.520

7. Biaya bahan utilitas (Utilities)

a. Air Bersih

Harga = Rp 500 /kg

Kebutuhan = 79.923.396,32 kg/tahun

Biaya = Rp39.961.698.159,63

b. Air Demin

Harga = Rp 2000 /kg

Kebutuhan = 5678319,32 kg/tahun

Biaya = Rp 11.356.638.635,78

c. Hidrazin

Harga = Rp26.806,92 /kg

Kebutuhan = 2,36 kg/tahun

Biaya = Rp 63.179,88

d. Na2HPO4

Harga = Rp13.403,46 /kg

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 21

Lampiran Evaluasi Ekonomi

Kebutuhan = 657,05 kg/tahun

Biaya = Rp 8.806.706,42

e. Bahan Bakar Boiler

Harga = Rp4.567,66 /liter

Kebutuhan = 2.893.488,12 liter/tahun

Biaya = Rp 13.216.468.081,68

f. Silika

Harga = Rp24.126,23 /kg

Kebutuhan = 24.908,16 kg/tahun

Biaya = Rp 600.939.947,22 /tahun

g. Listrik

Harga = Rp 1.500 / kWh

Kebutuhan = 1.649.015,28 kWh/tahun

Biaya = Rp 2.473.522.920,00

m. Bahan Bakar Generator

Harga = Rp 7.000 / liter

Kebutuhan = 7121,44 liter/tahun

Biaya = Rp 49.850.080,00

Total biaya bahan utilitas = Rp 67.667.987.710,60

Total biaya Direct Manufacturing Cost dapat dilihat pada table di bawah ini.

No Komponen Biaya

1 Biaya bahan baku Rp 541.330.110.317

2 Biaya bahan Utilitas Rp 67.667.987.710,60

3 Gaji karyawan Rp 17.556.000.000

4 Supervise Rp 1.755.600.000

5 Maintenance Rp 5.802.640.644

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 22

Lampiran Evaluasi Ekonomi

6 Plant supplies Rp 870.396.097

7 Royalties and patents Rp 9.543.263.520

Jumlah Rp 644.525.998.287,94

11. Indirect Manufacturing Cost

Biaya Indirect Manufacturing Cost terdiri dari :

Payroll overhead

Laboratory

Plant Overhead

Packaging

Shipping

(Aries & Newton, 1955)

1. Payroll Overhead

Semua pengeluaran perusahaan yang terjadi melalui pension, pembayaran

liburan, asuransi kelomppok, cacat gaji, jaminan social, dan pajak pekerjaan

di klasifikasikan gaji overhead. Sementara masing-masing item dapat

diperkirakan secara individual, mereka dapat diperkirakan secara total

sebagai jumlah yang setara dengan 10 sampai 20 persen dari biaya tenaga

kerja (Operating Labour)

(Aries & Newton, 1955)

= 15% x Operating Labor

= 15% x Rp 17.556.000.000

= Rp 2.633.400.000

2. Laboratory

Dalam proses kimia, pekerjaan laboratorium diperlukan untuk memastikan

kontrol kualitas. Sementara biaya tentu saja akan tergantung pada jenis

produk, biaya rata – rata setara dengan 10 sampai 20 persen dari biaya

tenaga kerja dapat digunakan.

(Aries & Newton, 1955)

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 23

Lampiran Evaluasi Ekonomi

= 10% operating labor

= 10% x Rp 17.556.000.000

= Rp 1.755.600.000

3. Packaging & Shipping

Biaya wadah untuk kemasan tergatung pada sifat kimia dan fisik produk

serta pada nilai. (Aries& Newton, 1955)

Dalam perhitungan biaya packaging diambil = 0,5% sales

=0,5% x Sales

= 0,5% x Rp954.326.352.000 /tahun

= Rp 4.771.631.760

4. Plant Overhead

Plant Overhead merupakan biaya pemeliharaan fungsi layanan tertentu

yang dipersyaratkan secara tidak langsung oleh unit produktif, mencakup

biaya pemeliharaan kesehatan, fasilitas rekreasi, pembelian, penggunaan

ruangan, dan teknik. Nilai setara dengan 50 sampai 100 persen dari biaya

tenaga kerja produktif.

(Aries & Newton, 1955)

=50% Operating Labor

= 50% x Rp 17.556.000.000

= Rp 8.778.000.000

Total Indirect Manufacturing Cost dapat dilihat pada tabel di bawah ini

No Komponen Biaya

1 Payroll overhead Rp 2.633.400.000

2 Laboratorium Rp 1.755.600.000

3 Packaging & Shipping Rp 4.771.631.760

4 Plant Overhead Rp 8.778.000.000

Jumlah Rp19.092.405.600

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 24

Lampiran Evaluasi Ekonomi

12. Fixed Manufacturing Cost

Biaya fixed manufacturing cost terdiri dari:

Depreciation

Property taxes

Insurance

1. Depreciation

Untuk menghitung biaya ini, penurunan nilai alat diasumsikan

terjadi sepanjang tahun. Penurunan nilai ini disebut sebagai penyusutan

(depresiasi)yang dapat diperoleh dari perbedaan antara biaya awal dan nilai

sisa. (Peter & Timmerhause, 1991)

Biaya depresiasi = 20% Fixed Capital Investment

(Aries & Newton, 1955)

= 20% x Rp 290.132.032.208,78

= Rp 43.519.804.831

2. Property Tax

Besarnya pajak property local tergantung pada lokalitas tertentu dari pabrik

dan peraturan daerah. Pajak property tahunan untuk pabrik didaerah padat

penduduk, biasanya dalam kisaran 2 sampai 4 persen dari fixed-modal

investasi. Di daerah yang kurang penduduknya, pajak property local sekitar

1 sampai 2 persen dari investasi terikat-modal

(Peter & Timmerhause, 1991)

Biaya property taxes diambil 2% Fixed Capital Investment

= 2% x Rp 290.132.032.208,78

= Rp 5.802.640.644

3. Insurance

Tarif asuransi tergantung pada jenis proses yang dilakukan dalam

manufaktur operasi dan pada sejauh mana fasilitas perlindungan yang

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 25

Lampiran Evaluasi Ekonomi

tersedia. Pada secara tahunan, angka ini berjumlah sekitar 2 persen dari

fixed-modal investasi.

(Peter & Timmerhaus,1991)

Biaya asuransi diambil 2 % dari Fixed Capital Investment

= 2% x Rp 290.132.032.208,78

= Rp 5.802.640.644

Total Fixed Manufacturing Cost dapat dilihat pada table di bawah ini

No Komponen Biaya

1 Depresiasi Rp 43.519.804.831

2 Property Tax Rp 5.802.640.644

3 Asuransi Rp 5.802.640.644

Jumlah Rp 55.125.086.120

Dari perhitungan diatas maka dapat dihitung Total Manufacturin Cost (TMC)

Total Manufacturing Cost (TMC) dapat di lihat pada tabel di bawah ini.

No Komponen Biaya

1 DMC Rp 644.525.998.287,94

2 IMC Rp 17.938.631.760

3 FMC Rp 66.049.215.497

Jumlah Rp 717.589.716.168

13. Penaksiran Modal Kerja Industri (Working Capital) dan Perhitungan

Capital Investment (Total Modal)

a. Modal kerja industry (Working Capital)

1. Raw material inventory

Biaya yang dibebankan pada stok bahan baku yang diperlukan untuk

pembuatan produk selama 1 bulan. Untuk memperkirakan tujuan 1

bulan pasokan pada nilai yang dibeli dapat digunakan

(Aries & Newton, 1955)

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 26

Lampiran Evaluasi Ekonomi

= Biaya bahan baku dalam 1 tahun/12 bulan

= Rp 717.589.716.168/tahun/12bulan

= 59.799.143.013,97 /bulan

2. In process inventory

Biaya yang dibebankan pada bahan baku yang diproses dalam alat

produksi. Dapat diperkirakan sebagai satu setengah dari total biaya

manufaktur yang terjadi selama periode setara dengan total menahan

waktu yang dibutuhkan untuk diproses.

(Aries & Newton,1955)

=1,5 x Manufakturing Cost/Bulan

=1,5 x Rp 717.589.716.168 /12 bulan

= Rp 89.698.714.521 /bulan

3. Product Inventory

Biaya yang dibebankan pada suatu produk, apabila produk tersebut tidak

dapat langsung terjual. Atau biaya untuk mengantisipasi beberapa

produk yang diproduksi dengan laju konstan dan dijual secara musiman,

banyak komoditas mungkin rusak atau tidak stabil atau mungkin

memerlukan fasilitas penyimpanan khusus. Karena tidak adanya data

tertentu, persediaan produksi dapat diasumsikan sama dengan produksi

1 bulan senilai biaya produksi.

(Aries & Newton,1955)

=Manufacturing Cost/Bulan

= Rp 717.589.716.168/12 bulan

= Rp 59.799.143.014 /bulan

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 27

Lampiran Evaluasi Ekonomi

4. Available Cash

Merupakan biaya yang diperlukan untuk pembayaran upah dan jasa dan

bahan. Kas yang tersedia dapat di perkirakan sebagai beban manufaktur

1 bulan.

(Aries & Newton,1955)

= Manufakturing Cost/Bulan

= Rp 717.589.716.168/12 bulan

= Rp 59.799.143.014/bulan

5. Extended Credit

Biaya yang dibebankan pada suatu produk, apabila produk tersebut telah

berada dipihak pembeli tetapi perusahaan belum menerima hasi

penjualan. Kredit diperpanjang dapat diperkirakan produksi 1 bulan

nilai penjualan atau dua kali biaya produksi.

(Aries & Newton,1955)

= 2 Manufacturing cost/bulan

= 2 x Rp 717.589.716.168 /tahun/12bulan

= Rp 119.598.286.028 /bulan

Total biaya Working capital dapat dilihat pada tabel di bawah ini.

No Komponen Biaya

1 Raw Material Invetory Rp 59.799.143.013,97

2 In Process Inventory Rp 89.698.714.521

3 Product Inverntory Rp 59.799.143.014

4 Available Cash Rp 59.799.143.014

5 Extended Credit Rp 119.598.286.028

Jumlah Rp 388.694.429.591

14. Total Modal (Capital Investment)

Total modal (Capital Investments) merupakan total dari biaya tetap dan modal

kerja.

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 28

Lampiran Evaluasi Ekonomi

= Fixed Capital Investment + Working Capital

= Rp 290.132.032.208,78 + Rp 388.694.429.591

= Rp 678.826.461.799,57

15. General Expense dan Total Biaya Produksi

a. General expanse

Berbagai pegeluaran yang di keluarkan oleh fungsi perusahaan selain

manufaktur dikelompokkan ke dalam klasifikasi yang di sebut beban

umum.Ini mencakup biaya administrasi, penjualan, penelitian, dan

keuangan.

(Aries & Newton,1955)

1. Administrasi

Biaya administrasi merupakan sebuah perusahaan berkaitan dengan

pengeluaran seper\ti gaji manajemen, biaya hukum dan biaya audit yang

terjadi atas semua pengelolaan semua tahap dari perusahaan. Untuk

memperkirakan biaya admistrasi tujuan dapat ditentukan sebagai jumlah

yang setara dengan 2 sampai 3 persen dari harga jual atau 3 sampai 6

persen dari biaya produksi.

(Aries & Newton,1955)

Biaya administrasi diambil = 3% Manufacturing Cost

= 3% x = Rp 717.589.716.168

= Rp 21.527.691.485

2. Sales

Beban penjualan akan bervariasi tergantung pada jenis produk, metode

penjuala dan distribusi, pasar pelanggan, dan tingkat iklan. Secara

umum, biaya penjualan dapat diperkirakan secara kasar oleh staf proses

menugaskan untuk itu dalam jumlah yang sama dengan 3 sampai 12

persen dari harga jual atau 5 sampai 22 persen dari biaya produksi

(Aries & Newton,1955)

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 29

Lampiran Evaluasi Ekonomi

Biaya sales diambil 5% MC

= 5% x = Rp 717.589.716.168

= Rp 35.879.485.808

3. Finance

Biaya finance 5% Working Capital ditambah Fixed Capital Investment

(Aries & Newton,1955)

Biaya finance diambil 5% dari WC +FCI

= 5% x (Rp 290.132.032.208,78 + Rp 388.694.429.591)

= Rp 33.941.323.090

4. Riset

Beban penelitian dapat diperkirakan sebagai setara dengan 2 sampai 4

persen dari harga jual atau 3,5-8 persen dari biaya produksi.

(Aries & Newton,1955)

Biaya riset diambil = 2% Total penjualan

= 2% x Rp 954.326.352.000

= Rp 19.086.527.040

Total biaya general expense dapat dilihat pada tabel di bawah ini.

No. Komponen Biaya

1 Administrasi Rp 21.527.691.485

2 Sales expenses Rp 35.879.485.808

3 Finance Rp 33.941.323.090

4 Research Rp 19.086.527.040

Jumlah Rp 110.435.027.423,39

16. Total Biaya Produksi

Total biaya produksi

= manufacturing cost + General expense

= Rp 717.589.716.167,61 + Rp 110.435.027.423,39

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 30

Lampiran Evaluasi Ekonomi

= Rp 828.024.743.591

Harga Jual dan Harga Dasar

1. Harga Dasar

Kapasitas produksi pertahun = 20.000.000 kg

Rp 828.024.743.591

Harga dasar = = 41.401,24 /kg

20.000.000 kg

2. Harga jual

Harga jual = 1,1525 x Harga dasar

Harga jual = 1,1525 x Rp 41.401,24/kg

= Rp 47.716,32 /kg

Total sales

Harga Metil Salisilat 99% = Rp 47.716,32 /kg

Produksi pertahun = 20.000.000 kg

Annual sales = Rp 954.326.352.000

17. Analisa Keuntungan

Perkiraan keuntungan didapat dari keuntungan pabrik. Keuntungan pabrik dapat

dianalisa berdasarkan 2 bagian yaitu:

1. Keuntungan sebelum pajak

= Total penjualan – Total Biaya Produksi

= Rp 954.326.352.000 – Rp 828.024.743.591

= Rp 126.301.608.409,00 /tahun

2. Keuntungan setelah pajak (20% keuntungan sebelum pajak)

Keuntungan produksi

= keuntungan sebelum pajak x (100 – 20)%

= Rp 126.301.608.409,00 /tahun x 80%

= Rp 101.041.286.727,20 /tahun

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 31

Lampiran Evaluasi Ekonomi

18. Analisis Kelayakan

Sebelum melakukan analisis kelayakan ekonomi terlebih dahulu dibutuhkan

data-data biaya yang dikeluarkan untuk proses produksi pada pabrik Amil

Asetat. Pembagian biaya diambil dari Aries &Newton, 1955. Adapun biaya-

biaya tersebut antara lain:

Fixed Cost (Fa):

1. Depresiassi (20% FCI) = Rp 43.519.804.831

2. Property tax (2% FCI) = Rp 5.802.640.644

3. Insurance (2% FCI) = Rp 5.802.640.644 +

Rp55.125.086.120

Variable Cost (Va)

1. Biaya Bahan Baku = Rp 541.330.110.317

2. Packaging & Shipping = Rp 4.771.631.760

3. Utilitas = Rp 67.667.987.711

4. Royalty dan Patent = Rp 9.543.263.520 +

Rp 623.312.993.307

Regulated Cost (Ra)

1. Gaji Operating Labor = Rp 17.556.000.000

2. Payroll Overhead (10% kary) = Rp 2.633.400.000

3. Plant Overhead (50% kary) = Rp 8.778.000.000

4. Supervisi (10% karyawan) = Rp 1.755.600.000

5. Laboratorium (10% kary) = Rp 1.755.600.000

6. General Expense = Rp 110.435.027.423

7. Maintenance (2% FCI) = Rp 5.802.640.644

8. Plant Supplies (10% Maint) = Rp 870.396.097 +

Rp 149.586.664.164

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 32

Lampiran Evaluasi Ekonomi

Setelah diketahui biaya-biaya yang dikeluarkan, maka perhitungan

analisis ekonomi dapat dilakukan. Adapun analisis ekonomi yang ditinjau dari:

1. Return on investment (ROI)

ROI adalah besarnya keuntungan yang diperoleh setiap tahun berdasarkan pada

kecepatan pengembalian modal tetap. Perhitungan ROI sangat penting bagi

perusahaan untuk mengetahui kapan modal-modal dapat dikembalikan.

𝑙𝑎𝑏𝑎 𝑡𝑎ℎ𝑢𝑛𝑎𝑛

𝑅𝑂𝐼 =

𝑚𝑜𝑑𝑎𝑙 𝑡𝑒𝑡𝑎𝑝

Perhitungan ROI :

a. Sebelum pajak

Persentase ini dihitung atas dasar sebelum pembayaran pajak

FCI = Rp 290.132.032.208,78

Laba sebelum pajak = Rp 126.301.608.409

laba tahunan

ROI = x 100%

modal tetap

Rp 126.301.608.4092

ROI = x 100%

Rp 290.132.032.208,78

ROI = 43,53 %

b. Sesudah pajak

Laba setelah pajak = Rp101.041.286.727,20 /tahun

Laba tahunan

ROI = x 100%

modal tetap

Rp101.041.286.727,20

ROI = x 100%

Rp 290.132.032.208,78

ROI = 34,83 %

Berdasarkan tabel 54 p.193 Aries&Newton, pabrik tergolong low risk.

2. Pay Out Time

POT adalah waktu minimum yang diperlukan untuk mengembalikan modal

tetap Fixed Capital Investment (FCI) berdasarkan keuntungan tiap tahun.

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 33

Lampiran Evaluasi Ekonomi

Investment

POT = x 1tahun

cash return

Cash Return meliputi annual profit dan depresiasi

Sebelum pajak:

Laba sebelum pajak = Rp 126.301.608.40 /tahun

FCI = Rp 290.132.032.208,78 /tahun

𝐹𝐶𝐼

𝑃𝑂𝑇 =

𝑝𝑟𝑜𝑓𝑖𝑡 + 0,1 𝐹𝐶𝐼

Rp 290.132.032.208,78

POT sebelum pajak = p 126.301.608.40 (0,1 x Rp275.205.064.572 )

=1,87 tahun

Sesudah pajak:

Laba sesudah pajak = Rp 101.041.286.727,20 /tahun

Rp 290.132.032.208,78

POT sesudah pajak = Rp101.041.286.727,20+ (0,1 x Rp 290.132.032.208,78 )

= 2,23 tahun

3. Break event point

BEP adalah kondisi dimana jika pabrik berhasil menjual sebagian produk dari

kapasitas produknya, maka pabrik tidak mendapat keuntungan maupun

menderita kerugian.

(Fa + 0,3 Ra)

BEP = x 100%

Sa − Va − 0.7 Ra

Besarnya BEP yang dapat diterima adalah 40-60%

Perhitungan BEP

Fa = Rp 55.125.086.120

Ra = Rp 149.586.664.164

Va = Rp 623.312.993.307

Sa = Rp 954.326.352.000

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 34

Lampiran Evaluasi Ekonomi

(Rp 55.125.086.120 + (0,3𝑥 Rp 149.586.664.164))

𝐵𝐸𝑃 = 𝑥 100%

(Rp 954.326.352.000 − Rp 623.312.993.307 − (0.7 𝑥 Rp 149.586.664.164 )

BEP = 44,19 %

4. Shut down point

SDP adalah kondisi dimana jika pabrik berhasil menjual sebagian dari kapasitas

produksinya, maka pabrik baik berproduksi maupun tidak hanya dapat

mengembalikan fixed capital investment

0,3 𝑅𝑎

𝑆𝐷𝑃 = 𝑥 100%

𝑆𝑎 − 𝑉𝑎 − 0,7 𝑅𝑎

Perhitungan SDP

Fa = Rp 66.049.215.497

Ra = Rp 152.651.481.495

Va = Rp 621.764.722.935

Sa = Rp 960.081.120.000

(Rp 55.125.086.120 + (0,3𝑥 Rp 149.586.664.164))

𝑆𝐷𝑃 = 𝑥 100%

(Rp 954.326.352.000 − Rp 623.312.993.307 − (0.7 𝑥 Rp 149.586.664.164 )

SDP = 19,830 %

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 35

Lampiran Evaluasi Ekonomi

1000

900

800

Ra

700

Milyar Rupiah /tahun

600

500

Va Sa

400

300

200

BEP

SDP

100

0,3 Ra

Fa

0 10 20 30 40 50 60 70 80 90 100

% Kapasitas

Grafik ekonomi BEP dan SDP dapat dilihat pada gambar dibawah ini.

Keterangan:

Fa = Biaya Tetap (Fixed cost)

Va = Biaya variabel (Variabel Cost)

Ra = Biaya Mengambang (Regulated Cost)

S = Penjualan (Sales)

TC = Total Biaya (Total Cost)

BEP = Titik Impas (Break Event Point)

SDP = Shut Down Point

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 36

Lampiran Evaluasi Ekonomi

5. Dicounted Cash Flow (DFC)

DFC merupakan besarnya perkiraan keuntungan yang diperoleh setiap tahun,

didasarkan pada jumlah investasi yang tidak kembali pada setiap tahun selama

umur ekonomi pabrik.

S FC WC1inSV WC

R C 1in11in2...1i1

Dimana:

n = Umur pabrik (10 tahun)

R = Cash Flow berdasarkan pendapatan akhir tahun

S = Nilai modal yang akan dating dikoreksi dengan salvage value dan

working capital

CF = Cash flow setelah pajak

n = umur ekonomi

FCI = Fixed Capital Investment

WC = Working Capital

SV = Salvaage Value (10% FCI)

i = Interest/ Discounted Cash Flow

FCI = Rp 290.132.032.208,78

SV = Rp 43.519.804.831,32

WC = Rp 388.694.429.590,79

Depresiasi = Rp 43.519.804.831

CF = keuntungan setelah pajak + depresiasi + finance

= Rp 101.041.286.727,20 + Rp 43.519.804.831+ Rp 33.514.762.216

= Rp 178.502.414.648,50

Trial & error untuk mencari harga i.

Rumus perhitungan:

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 37

Lampiran Evaluasi Ekonomi

FC WC1inSV WC C1in11in2...1i1

R = S

Perhitungan DCF dapat dilihat pada tabel di bawah ini.

I R S

0,28598 47,0372 47,0372

0,28608 47,0738 47,0583

0,28618 47,1104 47,0794

0,28628 47,1470 47,1005

0,28638 47,1837 47,1216

0,28648 47,2204 47,1427

0,28658 47,2571 47,1639

0,28668 47,2939 47,1850

0,28678 47,3306 47,2062

Jika persamaan (1) = persamaan (2) maka dengan trial dan eror diperoleh

interest = 28,60%. Nilai bunga komersial saat ini berkisar 11% per tahun (sumber:

http://www.fxstreet.web.id/economic-calendar/interest-rates-table), sehingga nilai

interest pabrik lebih besar dibandingkan bunga bank.

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 38

Lampiran Evaluasi Ekonomi

KESIMPULAN EVALUASI EKONOMI

a. Harga jual produk : Rp 47.716,32 / kg

b. Analisa non-discounted cash flow

% ROI sebelum pajak : 43,53 %

% ROI setelah pajak : 34,83 %

POT sebelum pajak : 1,87 tahun

POT sesudah pajak : 2,23 tahun

c. Analisa discounted cash flow

Bunga pengembalian modal (i) : 28,60 %

Waktu pengembalian modal (n) : 10 tahun

d. Break Even Point (BEP)

BEP : 44,19 %

e. Shut Down Point (SDP)

SDP : 19,830 %

Prarancangan Pabrik Metil Salisilat dari Asam Salisilat dan Metanol

Kapasitas 20.000 Ton/Tahun 39

Anda mungkin juga menyukai

- EkonomiDokumen32 halamanEkonomiMas BagusBelum ada peringkat

- Tugas EkotekDokumen23 halamanTugas EkotekLuvy AmanahBelum ada peringkat

- 12.ekonomi 6xDokumen37 halaman12.ekonomi 6xRafi Theda PrabawaBelum ada peringkat

- LAMPIRAN E EKONOMI TEKNIK - Ren Setelah Sidang - ADokumen8 halamanLAMPIRAN E EKONOMI TEKNIK - Ren Setelah Sidang - AdonaBelum ada peringkat

- ECONOMIC ANALYSIS - Faris & Dhyrana New BangetDokumen98 halamanECONOMIC ANALYSIS - Faris & Dhyrana New BangetDhyrana ArmaniBelum ada peringkat

- Ekonomi Rida-Sarah 23 JuliDokumen58 halamanEkonomi Rida-Sarah 23 JuliObed RamaBelum ada peringkat

- Evaluasi EkonomiDokumen106 halamanEvaluasi EkonomiNurRiskawatiBelum ada peringkat

- Tugas Ekotek - Investasi Dan Evaluasi EkonomiDokumen36 halamanTugas Ekotek - Investasi Dan Evaluasi EkonomiULFA ISLAMIABelum ada peringkat

- Bab X Evaluasi EkonomiDokumen16 halamanBab X Evaluasi EkonomiILHAM WDBelum ada peringkat

- Bab IvDokumen5 halamanBab IvIka Bayu RamadhanaBelum ada peringkat

- Perhitungan FciDokumen12 halamanPerhitungan FciVerananda AriyantoBelum ada peringkat

- Lampiran H Analisa Ekonomi Setelah PengumpulanDokumen24 halamanLampiran H Analisa Ekonomi Setelah PengumpulanyunusBelum ada peringkat

- Lampiran D - Analisa EkonomiDokumen18 halamanLampiran D - Analisa Ekonomitria sari sBelum ada peringkat

- Analisa EkonomiDokumen15 halamanAnalisa EkonomiEvi Zahrotun NisaBelum ada peringkat

- Pkwu 12 - 3.b. Perhitungan Harga Jual Makanan Khas Daerah Yang Dimodifikasi-1Dokumen11 halamanPkwu 12 - 3.b. Perhitungan Harga Jual Makanan Khas Daerah Yang Dimodifikasi-1Adrian RianBelum ada peringkat

- 05 3 Bab V PDFDokumen2 halaman05 3 Bab V PDFmifwansyakurBelum ada peringkat

- Lampiran EkonomiDokumen12 halamanLampiran EkonomiBee BeemBelum ada peringkat

- Quis Kewirausahaan SiskaDokumen7 halamanQuis Kewirausahaan SiskaTria melaniaBelum ada peringkat

- Lampiran V Analisis EkonomiDokumen25 halamanLampiran V Analisis EkonomibrieeleeBelum ada peringkat

- Lampiran DDokumen22 halamanLampiran DGhafa Al RamadhanBelum ada peringkat

- HW Target Costing Dan TOCDokumen5 halamanHW Target Costing Dan TOCBryant OppierBelum ada peringkat

- Ekonomi SayaDokumen35 halamanEkonomi Sayataufik akfaBelum ada peringkat

- TUGAS KELOMPOK 6 Ekonomi TeknikDokumen15 halamanTUGAS KELOMPOK 6 Ekonomi Tekniknta myungBelum ada peringkat

- Rancangan Analisa EkonomiDokumen28 halamanRancangan Analisa EkonomiqoriainaBelum ada peringkat

- Peralatan: No Item Qty Kategori Harga Total Aset Umur Ekonomis Tahun Bulan Tanggal PerolehanDokumen9 halamanPeralatan: No Item Qty Kategori Harga Total Aset Umur Ekonomis Tahun Bulan Tanggal PerolehanRavita HadiBelum ada peringkat

- Bab ViDokumen20 halamanBab ViLili RahmawatiBelum ada peringkat

- Estimasi Anggaran Pemeliharaan ME 2021Dokumen10 halamanEstimasi Anggaran Pemeliharaan ME 2021qiu qiuBelum ada peringkat

- Lampiran Iv Perhitungan Ekonomi VieaDokumen14 halamanLampiran Iv Perhitungan Ekonomi VieaPutra Satria MarabesBelum ada peringkat

- Bab 4 DoneDokumen108 halamanBab 4 DoneThariq Tyaz RamadhanBelum ada peringkat

- Kasus DinatronikDokumen6 halamanKasus DinatronikScribdTranslationsBelum ada peringkat

- Biaya InvestasiDokumen4 halamanBiaya InvestasifairusBelum ada peringkat

- Aspek Keuangan Dimensi Funding Requirement Planet SportsDokumen8 halamanAspek Keuangan Dimensi Funding Requirement Planet SportsNugrahainimahardikaBelum ada peringkat

- Tugas VIDokumen1 halamanTugas VIAbdul GaniBelum ada peringkat

- Bab V Biaya InvestasiDokumen2 halamanBab V Biaya InvestasiSinggihPermadiBelum ada peringkat

- Kel 3 Evaluasi Pengembangan Usaha-1Dokumen23 halamanKel 3 Evaluasi Pengembangan Usaha-1Nuraini AlifiahBelum ada peringkat

- Belanja Alat TA Solar SelDokumen3 halamanBelanja Alat TA Solar SelIbnu MaulanaBelum ada peringkat

- Tugas UlkiDokumen6 halamanTugas Ulkiaprianti wulandariBelum ada peringkat

- Presentasi AyuDokumen9 halamanPresentasi AyuLina agustinBelum ada peringkat

- Bab Iv - Pengumpulan Dan Pengolahan DataDokumen26 halamanBab Iv - Pengumpulan Dan Pengolahan DataEndah BudiningsihBelum ada peringkat

- APPENDIX D Analisa EkonomiDokumen26 halamanAPPENDIX D Analisa EkonomiexsellinBelum ada peringkat

- Lampian E Investasi Dan EkonomiDokumen38 halamanLampian E Investasi Dan EkonomiFarel GaffarBelum ada peringkat

- Materi Pertemuan 9Dokumen2 halamanMateri Pertemuan 9Rahma 11Belum ada peringkat

- Rab Oto 20142015Dokumen10 halamanRab Oto 20142015Budhi SetiyoBelum ada peringkat

- Mila Nur Aini - 171011201809Dokumen6 halamanMila Nur Aini - 171011201809yuli100% (1)

- EkotekDokumen19 halamanEkotekvivian putri tBelum ada peringkat

- Alifah (221011201327) Kelas 01sakk003, Pertemuan 5Dokumen12 halamanAlifah (221011201327) Kelas 01sakk003, Pertemuan 5AlifaaaBelum ada peringkat

- LAMPIRAN E Evaluasi EkonomiDokumen37 halamanLAMPIRAN E Evaluasi EkonomiEric CantonaBelum ada peringkat

- HPS - I, II, III. Perbaikan Dan Penggantian Instalasi MekanikalElektrikaDokumen48 halamanHPS - I, II, III. Perbaikan Dan Penggantian Instalasi MekanikalElektrikaMuhammadNasirJentago100% (10)

- AHSP Kab. Blitar TerbaruDokumen34 halamanAHSP Kab. Blitar TerbaruChelin BBelum ada peringkat

- Soal SpreadsheetDokumen9 halamanSoal SpreadsheetDevi LestariBelum ada peringkat

- Daftar Pengajuan Standarisasi TBSMDokumen4 halamanDaftar Pengajuan Standarisasi TBSMRelawan Sinar UtamaBelum ada peringkat

- Hikari Jenindo Costflow 081244661212Dokumen10 halamanHikari Jenindo Costflow 081244661212PT. PANDERA KILA MOROWALI100% (1)

- OrderanDokumen10 halamanOrderanpulaudua sentosaBelum ada peringkat

- Pengajuan Alat Dan Bahan TSM PDFDokumen1 halamanPengajuan Alat Dan Bahan TSM PDFDidinMuhtadinBelum ada peringkat

- RS Cikarang MedikaDokumen2 halamanRS Cikarang MedikaFirman ZuhriBelum ada peringkat

- Kel 8 - Tugas 4 - Kapita SelektaDokumen14 halamanKel 8 - Tugas 4 - Kapita SelektaElisa PhondaBelum ada peringkat

- ANALISA EKONOMI PABRIK AKROLEIN DENGAN OKSIDASI PROPILEN SaryDokumen21 halamanANALISA EKONOMI PABRIK AKROLEIN DENGAN OKSIDASI PROPILEN SaryĐeŋýzař Đ ZòįđýckBelum ada peringkat

- RS Harapan Sehat Meulaboh Aceh PDFDokumen2 halamanRS Harapan Sehat Meulaboh Aceh PDFHerdianta GS PerisaiBelum ada peringkat

- Lampiran FDokumen33 halamanLampiran FAri IrawanBelum ada peringkat

- ADI SNTKK 2019 Artikel Ilham 2019 APril 08 Ke PANITIADokumen4 halamanADI SNTKK 2019 Artikel Ilham 2019 APril 08 Ke PANITIAIlham Muhammad Akbar NajibBelum ada peringkat

- Syntia-6214040 KukusDokumen2 halamanSyntia-6214040 KukusIlham Muhammad Akbar NajibBelum ada peringkat

- Semnas 2019Dokumen10 halamanSemnas 2019Ilham Muhammad Akbar NajibBelum ada peringkat

- Neraca MassaDokumen14 halamanNeraca MassaElsa Vivi AnggraeniBelum ada peringkat

- Bukupintarmigas 160701080228 PDFDokumen16 halamanBukupintarmigas 160701080228 PDFIlham Muhammad Akbar NajibBelum ada peringkat

- UTILITASDokumen84 halamanUTILITASIlham Muhammad Akbar NajibBelum ada peringkat

- AbstrakDokumen1 halamanAbstrakIlham Muhammad Akbar NajibBelum ada peringkat

- EKONOMIDokumen39 halamanEKONOMIIlham Muhammad Akbar NajibBelum ada peringkat

- Proposal Agustus 26Dokumen21 halamanProposal Agustus 26Ilham Muhammad Akbar NajibBelum ada peringkat

- UTILITASDokumen84 halamanUTILITASIlham Muhammad Akbar NajibBelum ada peringkat

- 06 Pengenalan Sistem Pengendalian Lanjut2 PDFDokumen33 halaman06 Pengenalan Sistem Pengendalian Lanjut2 PDFTeddyWilsonBelum ada peringkat

- 02 Instruments IPPDokumen45 halaman02 Instruments IPPIlham Muhammad Akbar NajibBelum ada peringkat

- IPP - Perancangan FFC Pada Tangki Pemanas Berpengaduk - Kelas A - Kelompok 2Dokumen6 halamanIPP - Perancangan FFC Pada Tangki Pemanas Berpengaduk - Kelas A - Kelompok 2Ilham Muhammad Akbar NajibBelum ada peringkat

- 04 Perancangan FBCDokumen26 halaman04 Perancangan FBCPutu Trisnayadhi DharmawanBelum ada peringkat

- 07 Perancangan Pengendalian Proses Pabrik2Dokumen62 halaman07 Perancangan Pengendalian Proses Pabrik2Syarif Hidayat100% (1)