Anda mungkin juga menyukai

- Reksadana dibuat sederhana: Panduan pengantar reksa dana dan strategi investasi yang paling efektif dalam manajemen asetDari EverandReksadana dibuat sederhana: Panduan pengantar reksa dana dan strategi investasi yang paling efektif dalam manajemen asetBelum ada peringkat

- Materialitas Dan Risiko AuditDokumen22 halamanMaterialitas Dan Risiko AuditIkhsan MuhtiarBelum ada peringkat

- Kuliah 8 - Prosedur Penilaian RisikoDokumen10 halamanKuliah 8 - Prosedur Penilaian RisikoEva Tul JannahBelum ada peringkat

- Resiko AuditDokumen29 halamanResiko AuditKurnia WindartiBelum ada peringkat

- Kel 3..Dokumen3 halamanKel 3..nanoxBelum ada peringkat

- CHAPTER 9 Audit CatatanDokumen4 halamanCHAPTER 9 Audit CatatanFadhlurrahmi JeonsBelum ada peringkat

- Resiko Audit 2Dokumen34 halamanResiko Audit 2Zahar Zahur Kaur BhullarBelum ada peringkat

- Bagian Maris Bab 10Dokumen10 halamanBagian Maris Bab 10rofi mulikhaBelum ada peringkat

- Resume Audit Penilaian RisikoDokumen14 halamanResume Audit Penilaian RisikoDeasy AryantiBelum ada peringkat

- Model Risiko Audit Dan Komponennya.Dokumen8 halamanModel Risiko Audit Dan Komponennya.Rusdin Ode JaeBelum ada peringkat

- Audit PDFDokumen21 halamanAudit PDFNur Rohma idayaniBelum ada peringkat

- Bahan Tugas Audit 1Dokumen35 halamanBahan Tugas Audit 1rismayantiBelum ada peringkat

- Audit-1 1Dokumen40 halamanAudit-1 1Max BlasterBelum ada peringkat

- Tanya Jawab AuditDokumen7 halamanTanya Jawab Auditfida33% (3)

- Komponen Risiko AuditDokumen4 halamanKomponen Risiko AuditDzulfa Lailatul KhairunnisaBelum ada peringkat

- Penilaian Risiko & Prosedur AnalitisDokumen17 halamanPenilaian Risiko & Prosedur AnalitisdetoxazaBelum ada peringkat

- Materialitas Dan RisikoDokumen8 halamanMaterialitas Dan RisikoKoko D'DemonsongBelum ada peringkat

- Penilaian RisikoDokumen8 halamanPenilaian RisikoDwita NinziBelum ada peringkat

- Materialitas Dan Risiko Audit - Kelompok 1Dokumen21 halamanMaterialitas Dan Risiko Audit - Kelompok 1NURUL SYAFIKABelum ada peringkat

- Audit Bab 12Dokumen11 halamanAudit Bab 12RefiBelum ada peringkat

- Resume Pengauditan 1Dokumen2 halamanResume Pengauditan 1Dr. Wahju P. Djatmiko & PartnersBelum ada peringkat

- AUDIT Risiko Audit 1Dokumen4 halamanAUDIT Risiko Audit 1Arifia RahmaBelum ada peringkat

- Febriati Rusyda AuditDokumen6 halamanFebriati Rusyda AuditMyFebriati RSagalaBelum ada peringkat

- CH 9 Materialitas Dan RisikoDokumen9 halamanCH 9 Materialitas Dan RisikosaruyaBelum ada peringkat

- Audit Bab 9 Materialitas Dan RisikoDokumen8 halamanAudit Bab 9 Materialitas Dan RisikoVania WimayoBelum ada peringkat

- Makalah Fix Audit of High Risk AccountDokumen26 halamanMakalah Fix Audit of High Risk Accountlerisa nanda100% (1)

- Materi AuditDokumen16 halamanMateri AuditIrmayantiBelum ada peringkat

- Bab IiDokumen64 halamanBab IiDuta Aris MunandarBelum ada peringkat

- Ferry Setiawan (19) - PPA49 - Ujian 3 Auditing 1Dokumen5 halamanFerry Setiawan (19) - PPA49 - Ujian 3 Auditing 1Ferry SetiawanBelum ada peringkat

- Makalah Penentuan ResikoDokumen21 halamanMakalah Penentuan ResikoAzhari Pratama50% (2)

- Alberti Listia Tri Mawarni - F0320005 - Resume BAB 9 Pengauditan IDokumen6 halamanAlberti Listia Tri Mawarni - F0320005 - Resume BAB 9 Pengauditan Ialberti listiaBelum ada peringkat

- Makalah Resiko Audit Kelompok 2Dokumen11 halamanMakalah Resiko Audit Kelompok 2Esti Elia WardaniBelum ada peringkat

- Audit 1-C - Kelompok 4 - PPT Week 11Dokumen46 halamanAudit 1-C - Kelompok 4 - PPT Week 11Rizki Indra DharmawanBelum ada peringkat

- Makalah Kelompok III AuditDokumen47 halamanMakalah Kelompok III Audittiara oktaviaBelum ada peringkat

- Assessing The Risk of Material MisstatementDokumen25 halamanAssessing The Risk of Material Misstatementafriliani100% (1)

- Risiko Audit Dan MaterialitasDokumen17 halamanRisiko Audit Dan Materialitasyusuf istantoBelum ada peringkat

- Bab 5 Materialitas Dan Resiko AuditDokumen30 halamanBab 5 Materialitas Dan Resiko AuditNafisah Afifah RifatBelum ada peringkat

- Konsep Materialistis Dalam AuditDokumen4 halamanKonsep Materialistis Dalam AuditFarah NajmiBelum ada peringkat

- Tugas 1 Manajemen Resiko Dan Audit Sistem Informasi 06Dokumen3 halamanTugas 1 Manajemen Resiko Dan Audit Sistem Informasi 06Josep FranzBelum ada peringkat

- Materialitas Dan Risiko AuditDokumen15 halamanMaterialitas Dan Risiko AuditIka Putri RahmadaniBelum ada peringkat

- Audit RiskDokumen20 halamanAudit RiskVidya IntaniBelum ada peringkat

- Chapter 4Dokumen5 halamanChapter 4Erika MaulanaBelum ada peringkat

- Bab 9 Materialitas Dan RisikoDokumen8 halamanBab 9 Materialitas Dan RisikoNur Chayati100% (3)

- Materialitas & Resiko AuditDokumen3 halamanMaterialitas & Resiko AuditKanza Az ZahraBelum ada peringkat

- RMK Audit 1 TM 8Dokumen10 halamanRMK Audit 1 TM 8lailatulBelum ada peringkat

- 8.materialitas, Audit RiskDokumen17 halaman8.materialitas, Audit RiskIrllyn DayyBelum ada peringkat

- Resume BAB 4 KA 4BDokumen23 halamanResume BAB 4 KA 4BMila NurlatifahBelum ada peringkat

- AUDIT BAB 7 - Risiko Audit Al. Haryono JusufDokumen11 halamanAUDIT BAB 7 - Risiko Audit Al. Haryono JusufAdinda Alifia100% (1)

- Bab 9 AkskDokumen15 halamanBab 9 AkskDwi Pamungkas UnggulBelum ada peringkat

- Present AuditDokumen3 halamanPresent AuditKeuangan 1Widya LestariBelum ada peringkat

- Pertemuan 2 Praktek AuditDokumen12 halamanPertemuan 2 Praktek AuditAmi AldilaBelum ada peringkat

- Audit Berbasis Resiko ISADokumen9 halamanAudit Berbasis Resiko ISALingXing0% (1)

- Auditing-Kelompok 8Dokumen21 halamanAuditing-Kelompok 8Simay12Belum ada peringkat

- Risiko AuditDokumen11 halamanRisiko AuditKhazanah UmiBelum ada peringkat

- Tugas Auditing 1 RTM 12Dokumen8 halamanTugas Auditing 1 RTM 12AmaliaCandrikaBelum ada peringkat

- Rangkuman Financial AuditDokumen32 halamanRangkuman Financial AuditHermanBelum ada peringkat

- Dosen Penguji PKL PT. AdiganaDokumen2 halamanDosen Penguji PKL PT. AdiganaRizki KurniawanBelum ada peringkat

- Transaksi Entitas Induk Dan Entitas Anak Persediaan Dan JasaDokumen45 halamanTransaksi Entitas Induk Dan Entitas Anak Persediaan Dan JasaRizki Kurniawan100% (5)

- Dosen Penguji PKL Di BPS Provinsi LampungDokumen1 halamanDosen Penguji PKL Di BPS Provinsi LampungRizki KurniawanBelum ada peringkat

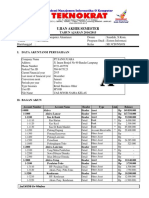

- Ujian Akhir Semester: TAHUN AJARAN 2014/2015Dokumen4 halamanUjian Akhir Semester: TAHUN AJARAN 2014/2015Rizki KurniawanBelum ada peringkat

- Akuntansi InternasionalDokumen2 halamanAkuntansi InternasionalRizki KurniawanBelum ada peringkat

- Konsolidasi Dengan Akuisisi Pada Nilai Tercatat Ekuitas-2Dokumen49 halamanKonsolidasi Dengan Akuisisi Pada Nilai Tercatat Ekuitas-2Rizki Kurniawan67% (3)

- Pembagian Kelompok Sistem Informasi Akuntansi AKT 17 AB-1 PDFDokumen1 halamanPembagian Kelompok Sistem Informasi Akuntansi AKT 17 AB-1 PDFRizki KurniawanBelum ada peringkat

- Dioalifutama Akt17a 17412042Dokumen4 halamanDioalifutama Akt17a 17412042Rizki KurniawanBelum ada peringkat

- Pedoman Skripsi FEBDokumen62 halamanPedoman Skripsi FEBRizki KurniawanBelum ada peringkat

- Pembagian Kelompok Akuntansi Keuangan Lanjutan AKT 17 ABDokumen1 halamanPembagian Kelompok Akuntansi Keuangan Lanjutan AKT 17 ABRizki KurniawanBelum ada peringkat

- Pembagian Kelompok Akuntansi Keuangan Lanjutan AKT 17 ABDokumen1 halamanPembagian Kelompok Akuntansi Keuangan Lanjutan AKT 17 ABRizki KurniawanBelum ada peringkat