Anda mungkin juga menyukai

- Makalah Akuntansi Keuangan Lanjutan 1 Kertas Kerja KonsolidasiDokumen29 halamanMakalah Akuntansi Keuangan Lanjutan 1 Kertas Kerja KonsolidasiMira Purnama TanjungBelum ada peringkat

- Akuisisi Antarperusahaan Dan Investasi Pada Entitas LainDokumen23 halamanAkuisisi Antarperusahaan Dan Investasi Pada Entitas LainDede PrasetyaBelum ada peringkat

- TEORI KONSOLIDASIDokumen11 halamanTEORI KONSOLIDASIRania Windarti100% (1)

- Pertemuan 7 - Metode Harga PerolehanDokumen14 halamanPertemuan 7 - Metode Harga Perolehanantar nusaBelum ada peringkat

- MENGDEFINISIKAN-PENGGABUNGAN-USAHADokumen17 halamanMENGDEFINISIKAN-PENGGABUNGAN-USAHASjifa AuliaBelum ada peringkat

- Lap. Keu. Konsolidasi (Metode Equity & H. Perolehan)Dokumen38 halamanLap. Keu. Konsolidasi (Metode Equity & H. Perolehan)Tanfika Radita PutriBelum ada peringkat

- Makalah BAB 2 Investasi Pada Instrumen EkuitasDokumen18 halamanMakalah BAB 2 Investasi Pada Instrumen EkuitasRicky Tjandi100% (2)

- AKUISI DAN INVESTASIDokumen13 halamanAKUISI DAN INVESTASIYogi SwaraBelum ada peringkat

- KONSOLIDASI AKUISISIDokumen40 halamanKONSOLIDASI AKUISISISuci MahrianiBelum ada peringkat

- AKL-2 & 3 HermanDokumen13 halamanAKL-2 & 3 HermanMuhammad IrvinBelum ada peringkat

- BAB 3 AuditDokumen4 halamanBAB 3 AuditsofiBelum ada peringkat

- Bab 5 Akuisisi Bertahap Dan DivestasiDokumen17 halamanBab 5 Akuisisi Bertahap Dan DivestasiAyurumanika Yongki100% (1)

- Tugas Teori AkuntansiDokumen8 halamanTugas Teori AkuntansiToto SugiyartoBelum ada peringkat

- Makalah Sak Kelompok 3Dokumen22 halamanMakalah Sak Kelompok 3Alisha Indah Permata100% (1)

- Kelompok 2 - Pemeriksaan PiutangDokumen24 halamanKelompok 2 - Pemeriksaan PiutangIrma LailiBelum ada peringkat

- 12 BAB 12 Konsep LabaDokumen3 halaman12 BAB 12 Konsep LabaAnggreani EkaBelum ada peringkat

- Biaya Fungsi Pokok PT ABCDokumen4 halamanBiaya Fungsi Pokok PT ABCLauraBelum ada peringkat

- Bab 3 Pembubaran FirmaDokumen16 halamanBab 3 Pembubaran FirmaVitry Ragil0% (1)

- AkuntansiDokumen2 halamanAkuntansiroBelum ada peringkat

- Metode PurchaseDokumen4 halamanMetode PurchaseSISCA DKBelum ada peringkat

- Macam-Macam Pengukuran LabaDokumen2 halamanMacam-Macam Pengukuran LabaFany Octafia IIBelum ada peringkat

- Pertemuan Ke 2 Dan 3 Akuntansi Keuangan Lanjutan IIDokumen22 halamanPertemuan Ke 2 Dan 3 Akuntansi Keuangan Lanjutan IINI WAYAN KERTI50% (2)

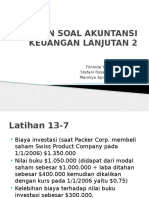

- Latihan Soal Akuntansi Keuangan Lanjutan 2Dokumen13 halamanLatihan Soal Akuntansi Keuangan Lanjutan 2anonim50% (2)

- Akl Bab 18Dokumen3 halamanAkl Bab 18Novia Wijayanti100% (2)

- AKT464_KerangkaKonsepDokumen17 halamanAKT464_KerangkaKonsepMuhammad Yasin Nur WibowoBelum ada peringkat

- Akuisisi Antar Perusahaan Dan Investasi Pada Entitas LainDokumen12 halamanAkuisisi Antar Perusahaan Dan Investasi Pada Entitas Lainputriwahdah0% (1)

- Akc005-Akuntansi Keuangan Lanjutan 1-Modul-Sesi-14Dokumen15 halamanAkc005-Akuntansi Keuangan Lanjutan 1-Modul-Sesi-14tiseuBelum ada peringkat

- AKL4Dokumen3 halamanAKL4Melly Hana100% (1)

- Kepemilikan Tidak Langsung Dan Mutual HoldingDokumen6 halamanKepemilikan Tidak Langsung Dan Mutual HoldingQiqi BaihaqiBelum ada peringkat

- Konsep EkuitasDokumen7 halamanKonsep EkuitasShelby YelinaBelum ada peringkat

- Jawaban Pertanyaan (Kelompok 11)Dokumen4 halamanJawaban Pertanyaan (Kelompok 11)Lyana TanBelum ada peringkat

- KONSOLIDASI EKUITASDokumen5 halamanKONSOLIDASI EKUITASKiki aprililawatiBelum ada peringkat

- Akuntansi Teori dan Laporan KeuanganDokumen4 halamanAkuntansi Teori dan Laporan Keuanganerna afifahBelum ada peringkat

- Bab 4 Kantor Pusat Kantor Cabang SM 2 1516Dokumen16 halamanBab 4 Kantor Pusat Kantor Cabang SM 2 1516noviaBelum ada peringkat

- Resume Analisis Laporan Keuangan Bab 1Dokumen3 halamanResume Analisis Laporan Keuangan Bab 1VANI DWI JAYANTIBelum ada peringkat

- Konsolidasi Dengan Metode EkuitasDokumen9 halamanKonsolidasi Dengan Metode EkuitasDody SusantoBelum ada peringkat

- KONSOLIDASI LAPORAN KEUANGANDokumen8 halamanKONSOLIDASI LAPORAN KEUANGANDinda AyuBelum ada peringkat

- Akl 2Dokumen17 halamanAkl 2mia maulidyaBelum ada peringkat

- SIA TeknologiDokumen21 halamanSIA Teknologikirana anugrah100% (1)

- Tugas Audit 3Dokumen2 halamanTugas Audit 3LIYAH SAPITRI UBPBelum ada peringkat

- Bab III - Laporan-Keuangan-Konsolidasi-Laporan-Laba-Rugi-Laba-Yang-Ditahan-NeracaDokumen22 halamanBab III - Laporan-Keuangan-Konsolidasi-Laporan-Laba-Rugi-Laba-Yang-Ditahan-NeracaYohani AyuBelum ada peringkat

- AKL II (Tugas6)Dokumen14 halamanAKL II (Tugas6)Faizah S Kaliky50% (2)

- Tugas KembarrrDokumen10 halamanTugas Kembarrrelfrida siregarBelum ada peringkat

- Daftar Perusahaan Perbankan Yang Sudah Go PublicDokumen8 halamanDaftar Perusahaan Perbankan Yang Sudah Go PublicVina DevianaBelum ada peringkat

- 4.teknik Akuntansi Pemerintah - BLDokumen19 halaman4.teknik Akuntansi Pemerintah - BLsari wahyuutamiBelum ada peringkat

- Pertemuan 11 AklDokumen28 halamanPertemuan 11 Aklbad namja100% (1)

- AKUNTANSI PENGGABUNGAN USAHADokumen14 halamanAKUNTANSI PENGGABUNGAN USAHATrisna Febri50% (2)

- Bab 3Dokumen20 halamanBab 3Tika AnggunBelum ada peringkat

- Kelompok 1 - Makalah Kepemilikan Tidak Langsung Dan Mutual HoldingDokumen17 halamanKelompok 1 - Makalah Kepemilikan Tidak Langsung Dan Mutual HoldingNadya NuryanaBelum ada peringkat

- Pendapatan Investasi dan Obligasi AntarperusahaanDokumen4 halamanPendapatan Investasi dan Obligasi Antarperusahaanaku satuBelum ada peringkat

- Bab 9 - Asp (Teknik Akuntansi Keuangan Sektor Publik, Kelompok 7)Dokumen10 halamanBab 9 - Asp (Teknik Akuntansi Keuangan Sektor Publik, Kelompok 7)Elsinta MawonagaBelum ada peringkat

- Rerangka Konseptual Suatu ModelDokumen42 halamanRerangka Konseptual Suatu ModelmariawahyuningtyasBelum ada peringkat

- Sfas No 115 Dan Sfas No 123Dokumen3 halamanSfas No 115 Dan Sfas No 123Syifa PitalokaBelum ada peringkat

- AKL 1 Bab 5 (LABA ATAS TRANSAKSI ANTARPERUSAHAAN - PERSEDIAAN)Dokumen14 halamanAKL 1 Bab 5 (LABA ATAS TRANSAKSI ANTARPERUSAHAAN - PERSEDIAAN)Candini NoviantiBelum ada peringkat

- AKUISISI DAN PENGGABUNGANDokumen5 halamanAKUISISI DAN PENGGABUNGANErvAnTjAhJaCkBelum ada peringkat

- PAPER TM 4 - Kombinasi Bisnis & Konsolidasi (KEL.03) PDFDokumen40 halamanPAPER TM 4 - Kombinasi Bisnis & Konsolidasi (KEL.03) PDFTaufanBelum ada peringkat

- Kombinasi Bisnis dan Konsolidasi untuk Pertumbuhan PerusahaanDokumen40 halamanKombinasi Bisnis dan Konsolidasi untuk Pertumbuhan PerusahaanTaufanBelum ada peringkat

- KEL 8 Bab 1 KOMBINASI BISNISDokumen26 halamanKEL 8 Bab 1 KOMBINASI BISNISPuja MardianaBelum ada peringkat

- Kombinasi Bisnis Kel. 2Dokumen29 halamanKombinasi Bisnis Kel. 2Vindaadelia PutriBelum ada peringkat

- Makalah Kombinasi BisnisDokumen30 halamanMakalah Kombinasi BisnisNurcahyonoBelum ada peringkat

- Produksi Bersih: Konsep, Penerapan, dan AuditDokumen13 halamanProduksi Bersih: Konsep, Penerapan, dan AuditElvi FantikaBelum ada peringkat

- Rubrik Penilaian Makalah Dan PresentasiDokumen2 halamanRubrik Penilaian Makalah Dan PresentasiElvi FantikaBelum ada peringkat

- RPS - Manajemen Limbah Industri PanganDokumen7 halamanRPS - Manajemen Limbah Industri PanganElvi FantikaBelum ada peringkat

- Teknologi Pengolahan Limbah PadatDokumen7 halamanTeknologi Pengolahan Limbah PadatElvi FantikaBelum ada peringkat

- Makalah Teknologi Dan Manajemen Limbah Industri Pangan (Indusri Teh)Dokumen15 halamanMakalah Teknologi Dan Manajemen Limbah Industri Pangan (Indusri Teh)Elvi FantikaBelum ada peringkat

- Teknologi Dan Manajemen Limbah Industri Pangan (Indusri Teh)Dokumen17 halamanTeknologi Dan Manajemen Limbah Industri Pangan (Indusri Teh)Elvi FantikaBelum ada peringkat

- Optimized title for presentation on waste management in various industriesDokumen2 halamanOptimized title for presentation on waste management in various industriesElvi FantikaBelum ada peringkat

- KESESUAIAN TUGAS DAN TEKNOLOGIDokumen9 halamanKESESUAIAN TUGAS DAN TEKNOLOGIElvi FantikaBelum ada peringkat

- Laporan K3 Dan ErgonomiDokumen9 halamanLaporan K3 Dan ErgonomiElvi FantikaBelum ada peringkat

- KEPERCAYAAN TEKNOLOGIDokumen8 halamanKEPERCAYAAN TEKNOLOGIElvi FantikaBelum ada peringkat

- Surat Undangan RT 4 RW 2Dokumen3 halamanSurat Undangan RT 4 RW 2Elvi FantikaBelum ada peringkat

- Audit Kas dan PersediaanDokumen35 halamanAudit Kas dan PersediaanElvi FantikaBelum ada peringkat

- Pengolahan Singkong Menjadi Tepung Mocaf dan Keripik CombroDokumen10 halamanPengolahan Singkong Menjadi Tepung Mocaf dan Keripik CombroElvi FantikaBelum ada peringkat

- SL ElviDokumen1 halamanSL ElviElvi FantikaBelum ada peringkat

- Id CardDokumen1 halamanId CardElvi FantikaBelum ada peringkat

- Q1a119046 - Muhammad Ikramudin Laporan Energi TerbarukanDokumen6 halamanQ1a119046 - Muhammad Ikramudin Laporan Energi TerbarukanElvi FantikaBelum ada peringkat

- PartisipasiKeterlibatanDokumen11 halamanPartisipasiKeterlibatanElvi FantikaBelum ada peringkat

- Id Card1Dokumen1 halamanId Card1Elvi FantikaBelum ada peringkat

- Id Card10Dokumen1 halamanId Card10Elvi FantikaBelum ada peringkat

- Adobe Scan 22 Sep 2021Dokumen1 halamanAdobe Scan 22 Sep 2021Elvi FantikaBelum ada peringkat

- Id Card13Dokumen1 halamanId Card13Elvi FantikaBelum ada peringkat

- Proker KKN WoerahiDokumen15 halamanProker KKN WoerahiElvi FantikaBelum ada peringkat

- Proker KKN WoerahiDokumen15 halamanProker KKN WoerahiElvi FantikaBelum ada peringkat

- Id Card 11Dokumen1 halamanId Card 11Elvi FantikaBelum ada peringkat

- Salin-Surat Undangan 1Dokumen2 halamanSalin-Surat Undangan 1Elvi FantikaBelum ada peringkat

- Proker KKNDokumen2 halamanProker KKNElvi FantikaBelum ada peringkat

- Daftar Hadir FixDokumen3 halamanDaftar Hadir FixElvi FantikaBelum ada peringkat

- Surat Undangan Hasil FixDokumen3 halamanSurat Undangan Hasil FixElvi FantikaBelum ada peringkat

- Keperluan Proker Individu Muhammad Ikramudin Q1A119046Dokumen1 halamanKeperluan Proker Individu Muhammad Ikramudin Q1A119046Elvi FantikaBelum ada peringkat

- Kumpulan Pertanyaan AKMEN Dan AKBIDokumen15 halamanKumpulan Pertanyaan AKMEN Dan AKBIElvi FantikaBelum ada peringkat