Anda mungkin juga menyukai

- 0-Daftar Perijinan SLI - 2020Dokumen11 halaman0-Daftar Perijinan SLI - 2020Eva IndahBelum ada peringkat

- TEST EXCEL-1 (NURUL IHSAN) BaruDokumen3 halamanTEST EXCEL-1 (NURUL IHSAN) Barusemhas memoBelum ada peringkat

- Hps Cooling Tower No.1 & No.2Dokumen2 halamanHps Cooling Tower No.1 & No.2Prima AditiyaBelum ada peringkat

- Resume - klp8 (Delapan) - Penyelesaian Pekerjaan Lapangan Dan Evaluasi Temuan AuditDokumen9 halamanResume - klp8 (Delapan) - Penyelesaian Pekerjaan Lapangan Dan Evaluasi Temuan Auditpandu6utomoBelum ada peringkat

- Skema Perhitungan LabourDokumen8 halamanSkema Perhitungan LabourIndra FerdianBelum ada peringkat

- Modul Pemeriksaan LateritDokumen53 halamanModul Pemeriksaan LateritAmirul Trisna SutrisnoBelum ada peringkat

- Rab Lapangan FutsalDokumen2 halamanRab Lapangan FutsalNusa PrasetyaBelum ada peringkat

- FORMAT Ceklis EvaluasiDokumen6 halamanFORMAT Ceklis Evaluasiyf4ijBelum ada peringkat

- Rab OelfabDokumen5 halamanRab OelfabAgun GunawanBelum ada peringkat

- Surat Permohonan Harga AC LG Ke Pak Na'imDokumen1 halamanSurat Permohonan Harga AC LG Ke Pak Na'imdian bagusBelum ada peringkat

- SPH & BQ Instalasi AC Daikin Sistem VRV & Ducting Fresh Air Proyek Brawijaya Residence 290923 R1Dokumen3 halamanSPH & BQ Instalasi AC Daikin Sistem VRV & Ducting Fresh Air Proyek Brawijaya Residence 290923 R1Prasetiyo Predika Sukma WijayaBelum ada peringkat

- Cara Mengatasi Error Saat Menginstal Patch, Crack Dan Keygen - Aktivasi Aplikasi GratisDokumen3 halamanCara Mengatasi Error Saat Menginstal Patch, Crack Dan Keygen - Aktivasi Aplikasi GratisSlamet TeguhBelum ada peringkat

- Formulir Standar Untuk Perekaman Analisa Masing-Masing Harga SatuanDokumen10 halamanFormulir Standar Untuk Perekaman Analisa Masing-Masing Harga Satuantio7799 penBelum ada peringkat

- Detail AngkurDokumen2 halamanDetail AngkurNerossi Nya JonathanBelum ada peringkat

- PP EPC Master List ProcessDokumen9 halamanPP EPC Master List ProcessAndhi NugrohoBelum ada peringkat

- Breakdown UpahDokumen1 halamanBreakdown UpahAnisha MayaBelum ada peringkat

- Pengumuman USM STAN 2011/2012Dokumen5 halamanPengumuman USM STAN 2011/2012trian_feriantoBelum ada peringkat

- Rab Renovasi Masjid Al-AdilDokumen14 halamanRab Renovasi Masjid Al-Adilmoydy khotamahBelum ada peringkat

- Design Petra MimbarDokumen1 halamanDesign Petra Mimbarapollobumi KianBelum ada peringkat

- Presentation Tender Harga Satuan 2022Dokumen22 halamanPresentation Tender Harga Satuan 2022Novi UliantyBelum ada peringkat

- Perjanjian Kerja Tenaga Teknis 2022Dokumen4 halamanPerjanjian Kerja Tenaga Teknis 2022BPP TejakulaBelum ada peringkat

- HOT Thread) Tips Jadi Dewa - FROM ZERO TO HERO - (Archive) - LYTOGAME - Game Portal Indonesia PDFDokumen17 halamanHOT Thread) Tips Jadi Dewa - FROM ZERO TO HERO - (Archive) - LYTOGAME - Game Portal Indonesia PDFdadah taufikBelum ada peringkat

- Berita Acara Pemeriksaan Hasil PekerjaanDokumen2 halamanBerita Acara Pemeriksaan Hasil PekerjaanDwi HaryantoBelum ada peringkat

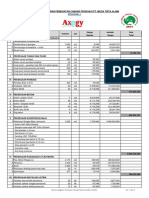

- RAB Cabang Axogy - Regional I (Jawa-Bali)Dokumen5 halamanRAB Cabang Axogy - Regional I (Jawa-Bali)Okie RezkianBelum ada peringkat

- Rab Pintu Dan Jendela Laboratorium Gues House Pusfatja 2021 DulDokumen11 halamanRab Pintu Dan Jendela Laboratorium Gues House Pusfatja 2021 DulNoviera RistianingrumBelum ada peringkat

- JIB CRANE 3tonDokumen4 halamanJIB CRANE 3tonLizar YusBelum ada peringkat

- 12 Tata SuaraDokumen9 halaman12 Tata Suaradedy rachayuBelum ada peringkat

- RAB Bumi Permata Penas 3Dokumen5 halamanRAB Bumi Permata Penas 3amwbrossBelum ada peringkat

- Analisa Satuan Pekerjaan Sni 2010Dokumen5.327 halamanAnalisa Satuan Pekerjaan Sni 2010Wardah Fauziah El Sofwan100% (1)

- RAB PERBAIKAN BERAT JARINGAN INSTALASI LISTRIK - DuyungDokumen23 halamanRAB PERBAIKAN BERAT JARINGAN INSTALASI LISTRIK - Duyungferdinand fassa100% (1)

- PO Beton FC 20 & 30 MpaDokumen1 halamanPO Beton FC 20 & 30 MpaAwaNk N' IwaNk100% (1)

- Komunikasi Dengan Auditor TerdahuluDokumen2 halamanKomunikasi Dengan Auditor TerdahuluResti YustikaBelum ada peringkat

- Rab Talenta EditDokumen80 halamanRab Talenta EditjoetimorBelum ada peringkat

- Surat Penawaran PDFDokumen1 halamanSurat Penawaran PDFBenget Darmadi SiagianBelum ada peringkat

- Standar Operasional ProsedurDokumen17 halamanStandar Operasional ProsedurNounna IjahhBelum ada peringkat

- Surat 002 - SD Mock Up UnitDokumen1 halamanSurat 002 - SD Mock Up UnitYouthisteeraBelum ada peringkat

- RKPD Kota Cilegon 2015 PDFDokumen665 halamanRKPD Kota Cilegon 2015 PDFLaras SatiBelum ada peringkat

- Form VendorDokumen6 halamanForm VendorPutri FathonahBelum ada peringkat

- 21 Prosedur Pengajuan Uang Muka Kerja KontraktualDokumen2 halaman21 Prosedur Pengajuan Uang Muka Kerja KontraktualAgus WijayaBelum ada peringkat

- Pagar BetonDokumen24 halamanPagar BetoniwanBelum ada peringkat

- Rab Supervisi Jalan Ende KonindoDokumen10 halamanRab Supervisi Jalan Ende Konindonoris sani saniBelum ada peringkat

- JFA Dan Penyusunan Angka KreditDokumen40 halamanJFA Dan Penyusunan Angka KreditEko YunikyanBelum ada peringkat

- SK BENDAHARA YogaDokumen1 halamanSK BENDAHARA YogaskyprotectprojectBelum ada peringkat

- 01 BUKU MODUL, Mengendalikan Pekerjaan Survei Pendahuluan (Reconnaissance Survey) (F.421110.003.01)Dokumen16 halaman01 BUKU MODUL, Mengendalikan Pekerjaan Survei Pendahuluan (Reconnaissance Survey) (F.421110.003.01)Sri AstutiBelum ada peringkat

- RAB. Saluran Drainase Kel. CibeureumDokumen187 halamanRAB. Saluran Drainase Kel. CibeureumbucexBelum ada peringkat

- Penawaran Pemasangan Tiang Listrk Pertama PDFDokumen2 halamanPenawaran Pemasangan Tiang Listrk Pertama PDFhaerulamriBelum ada peringkat

- Lamp. Boq ElektrikalDokumen1 halamanLamp. Boq ElektrikalMoeneer AhmadBelum ada peringkat

- Rab MCK PantegajahDokumen136 halamanRab MCK PantegajahHykal Riz0% (1)

- Cash Flow & Time Schedule Rumah Kost Pak Triyanto (Dadakan)Dokumen5 halamanCash Flow & Time Schedule Rumah Kost Pak Triyanto (Dadakan)deni setyawanBelum ada peringkat

- SPT Tahunan Orang PribadiDokumen4 halamanSPT Tahunan Orang Pribadisoco0019Belum ada peringkat

- Berita Acara (Becakayu)Dokumen6 halamanBerita Acara (Becakayu)Johan SonBelum ada peringkat

- Putra Ali Akbar Noer (Nim 1715101)Dokumen160 halamanPutra Ali Akbar Noer (Nim 1715101)putra ali akbar noerBelum ada peringkat

- Tinjauan Rab Pekerjaan Sipil PLTM PongbatikDokumen136 halamanTinjauan Rab Pekerjaan Sipil PLTM Pongbatikevi bahrulBelum ada peringkat

- Cash Flow AnalysisDokumen6 halamanCash Flow AnalysisFelix Ivan PradiptaBelum ada peringkat

- Sampul DokumentasiDokumen2 halamanSampul DokumentasiArdi MadridBelum ada peringkat

- Curva S R1-R5 MeiDokumen15 halamanCurva S R1-R5 Meifaisaladi_pradanaBelum ada peringkat

- Rab LT 1Dokumen42 halamanRab LT 1ibnu syah alamBelum ada peringkat

- Opini AuditDokumen2 halamanOpini Auditsaus tiramBelum ada peringkat

- Fraud Auditing - Kelompok 6 - Resume Pertemuan 2Dokumen8 halamanFraud Auditing - Kelompok 6 - Resume Pertemuan 2dudung masterBelum ada peringkat

- Troberg StoreDokumen8 halamanTroberg StoreNiaDkwBelum ada peringkat

- RISK BASED INTERNAL AUDIT - TSM-RevisiDokumen51 halamanRISK BASED INTERNAL AUDIT - TSM-RevisiMiyamata RinBelum ada peringkat

- UTS online-EPD - Ganjil-Oktober21Dokumen3 halamanUTS online-EPD - Ganjil-Oktober21Miyamata RinBelum ada peringkat

- Yenny Uts Teoriakuntansi EssayDokumen3 halamanYenny Uts Teoriakuntansi EssayMiyamata RinBelum ada peringkat

- Rikasundari A Pert06 PssiDokumen10 halamanRikasundari A Pert06 PssiMiyamata RinBelum ada peringkat

- Yenny - Usulan Kuis Ta 2021-2022Dokumen5 halamanYenny - Usulan Kuis Ta 2021-2022Miyamata RinBelum ada peringkat

- Asri 2019Dokumen15 halamanAsri 2019Miyamata RinBelum ada peringkat

- Yenny - Tugas Individu - EjaanDokumen4 halamanYenny - Tugas Individu - EjaanMiyamata RinBelum ada peringkat

- Aplikasi Audit PPT FIXEDDokumen8 halamanAplikasi Audit PPT FIXEDMiyamata RinBelum ada peringkat

- Case 5.7 (Yenny)Dokumen4 halamanCase 5.7 (Yenny)Miyamata RinBelum ada peringkat

- Modul Apk 2Dokumen22 halamanModul Apk 2Miyamata RinBelum ada peringkat