Anda mungkin juga menyukai

- RPP APS 23 Evaluasi Laporan Keuangan Bank SyariahDokumen8 halamanRPP APS 23 Evaluasi Laporan Keuangan Bank Syariahiis suhaeniBelum ada peringkat

- LKPD Konsep Dasar AkuntansiDokumen9 halamanLKPD Konsep Dasar AkuntansiDarmasia SiregarBelum ada peringkat

- RPP Akuntansi KeuanganDokumen70 halamanRPP Akuntansi KeuanganfathuddinBelum ada peringkat

- RPP APS 6 DepositoDokumen9 halamanRPP APS 6 Depositoiis suhaeniBelum ada peringkat

- RPP Rekonsiliasi Bank Kelas XiDokumen5 halamanRPP Rekonsiliasi Bank Kelas XiImam HakimBelum ada peringkat

- Analisis Akun dan Laporan Keuangan Perusahaan DagangDokumen2 halamanAnalisis Akun dan Laporan Keuangan Perusahaan DagangJefri FirmantoBelum ada peringkat

- Bahan Ajar Neraca SaldoDokumen9 halamanBahan Ajar Neraca SaldoSMKN1 SipoholonBelum ada peringkat

- Simpanan Dana Tabungan Dana Deposito Dan Kredit Perbankan 1587180336Dokumen10 halamanSimpanan Dana Tabungan Dana Deposito Dan Kredit Perbankan 1587180336Febbyana AndraBelum ada peringkat

- Kisi Kisi Soal PiutangDokumen5 halamanKisi Kisi Soal PiutangyaniBelum ada peringkat

- Berikut jawaban untuk soal LKPD 2:1. c, d 2. e3. d4. b5. aDokumen15 halamanBerikut jawaban untuk soal LKPD 2:1. c, d 2. e3. d4. b5. aNur HamidahBelum ada peringkat

- AKUNTANSI ASSET TETAPDokumen47 halamanAKUNTANSI ASSET TETAPafri ola dewiBelum ada peringkat

- RPP Microteaching UtangDokumen25 halamanRPP Microteaching UtangIfahLatifahBelum ada peringkat

- RPP APS 8 Pembiayaan MurabahahDokumen9 halamanRPP APS 8 Pembiayaan Murabahahiis suhaeniBelum ada peringkat

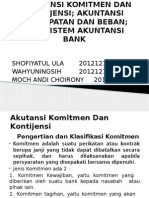

- Akuntansi Komitmen Dan KontijensiDokumen22 halamanAkuntansi Komitmen Dan KontijensiOnlyMe AlonedBelum ada peringkat

- RPP 3.5Dokumen18 halamanRPP 3.5Yanti NalaBelum ada peringkat

- Akuntansi Modul 1 RefleksiDokumen1 halamanAkuntansi Modul 1 Refleksiayu amalia100% (1)

- Analisis KI KD Perbankan DasarDokumen4 halamanAnalisis KI KD Perbankan DasarFarah Alfiyah50% (2)

- RPP Akuntansi Keuangan KD 4Dokumen6 halamanRPP Akuntansi Keuangan KD 4Rona channelBelum ada peringkat

- Pemetaan SK KDDokumen4 halamanPemetaan SK KDIchank SunBelum ada peringkat

- RPP Kartu PiutangDokumen44 halamanRPP Kartu PiutangJuwarti RandublatungBelum ada peringkat

- RPP 3.7Dokumen13 halamanRPP 3.7Fia IndaBelum ada peringkat

- PASARDokumen17 halamanPASARDwi Titin0% (1)

- RPP Akuntansi Dasar Kurikulum 2013 Versi 2017Dokumen12 halamanRPP Akuntansi Dasar Kurikulum 2013 Versi 2017SMK FILADELFIABelum ada peringkat

- Akuntansi Keuangan Xi KD 3.1-4.1Dokumen9 halamanAkuntansi Keuangan Xi KD 3.1-4.1Risma WtBelum ada peringkat

- BUKU BESARDokumen4 halamanBUKU BESARniki ayu puspitasariBelum ada peringkat

- KKM Akuntansi 7,8, Dan 9Dokumen6 halamanKKM Akuntansi 7,8, Dan 9Wandri PanjaitanBelum ada peringkat

- KD 3.6 Dan 3.7 Materi Utang LancarDokumen19 halamanKD 3.6 Dan 3.7 Materi Utang LancarMayasari LatifahBelum ada peringkat

- RPP Ekonomi SMA Neraca LajurDokumen6 halamanRPP Ekonomi SMA Neraca LajurNoval Shah Alam0% (1)

- Jobsheet Kelas Industri Perbankan Syariah 2018Dokumen3 halamanJobsheet Kelas Industri Perbankan Syariah 2018riko satiman maskuri100% (1)

- Elvira RPP KD 3.1 4.1Dokumen20 halamanElvira RPP KD 3.1 4.1Elvira FikriBelum ada peringkat

- RPP Neraca LajurDokumen11 halamanRPP Neraca LajurAi ParyaniBelum ada peringkat

- Akuntansi Kartu KreditDokumen37 halamanAkuntansi Kartu KreditIim HilmanBelum ada peringkat

- 12 RPP X Pengelolaan Kas KD 3.2Dokumen11 halaman12 RPP X Pengelolaan Kas KD 3.2Elsa PuspasariBelum ada peringkat

- 8 - Rpp-Xi Praktikum Akuntansi Lembagainstansi PemerintahDokumen2 halaman8 - Rpp-Xi Praktikum Akuntansi Lembagainstansi PemerintahyuliBelum ada peringkat

- FKUR Kisi-Kisi PiutangDokumen3 halamanFKUR Kisi-Kisi PiutangThinaC'elfSparkyuSejatieBelum ada peringkat

- SMK LKSDokumen6 halamanSMK LKSMinhazul AbidinBelum ada peringkat

- TAHAPAN_SIKLUS_AKUNTANSIDokumen6 halamanTAHAPAN_SIKLUS_AKUNTANSIEdwin Purba TondangBelum ada peringkat

- LBR Penilaian & RemediDokumen6 halamanLBR Penilaian & RemediernyBelum ada peringkat

- SIKLUS AKUNTANSIDokumen6 halamanSIKLUS AKUNTANSIHadi SalimBelum ada peringkat

- Pertemuan Ke 2 Akuntansi PerbankanDokumen9 halamanPertemuan Ke 2 Akuntansi PerbankanMaria Fanista Bidi SoBelum ada peringkat

- Akuntansi PerbankanDokumen9 halamanAkuntansi PerbankanTria_Octaviant_8507Belum ada peringkat

- Modul Jurnal Umum PDFDokumen15 halamanModul Jurnal Umum PDFBustamam AbubakarBelum ada peringkat

- JURNALDokumen16 halamanJURNALUmmu FahmyBelum ada peringkat

- RPP APS 5 GiroDokumen8 halamanRPP APS 5 Giroiis suhaeniBelum ada peringkat

- Materi MKA Lap. Arus Kas, J. Penutup, J. PembalikDokumen12 halamanMateri MKA Lap. Arus Kas, J. Penutup, J. PembalikAdee AiniBelum ada peringkat

- RPP KD 3.7Dokumen17 halamanRPP KD 3.7Elen SilabanBelum ada peringkat

- Power Poin Akun Keuangan KD.3.8Dokumen9 halamanPower Poin Akun Keuangan KD.3.8sundusiyahBelum ada peringkat

- RPP APS 7 Sumber Dana WadiahDokumen9 halamanRPP APS 7 Sumber Dana Wadiahiis suhaeni100% (1)

- 6 Akuntansi Komitmen Dan KontijensiDokumen20 halaman6 Akuntansi Komitmen Dan KontijensiIka RaniBelum ada peringkat

- Analisis Bentuk Badan UsahaDokumen10 halamanAnalisis Bentuk Badan UsahaMartunis HasanBelum ada peringkat

- RPPBKDokumen9 halamanRPPBKDanny MarwanBelum ada peringkat

- KD 3.13 Koreksi KesalahanDokumen8 halamanKD 3.13 Koreksi KesalahanNur SallamahBelum ada peringkat

- Soal Layanan PerbankanDokumen3 halamanSoal Layanan PerbankanIstihanatul FitriyahBelum ada peringkat

- AKUNTANSI GIRODokumen20 halamanAKUNTANSI GIROFirdauna NahdaBelum ada peringkat

- NPPKP SMKN 2 KEDIRIDokumen17 halamanNPPKP SMKN 2 KEDIRIPutri SetiaBelum ada peringkat

- Tujuan PembelajaranDokumen4 halamanTujuan PembelajaranNadia Cenat CenutBelum ada peringkat

- bUKTI tRANSAKSIDokumen19 halamanbUKTI tRANSAKSIWati Nopianti100% (1)

- RPP PERUSAHAAN DAGANG 3.10 (Havedone)Dokumen20 halamanRPP PERUSAHAAN DAGANG 3.10 (Havedone)Fia IndaBelum ada peringkat

- Materi Akuntansi Tahap PencatatanDokumen6 halamanMateri Akuntansi Tahap PencatatanMar'atun SholehaBelum ada peringkat

- Siklus AkuntansiDokumen28 halamanSiklus AkuntansiCici Puji LestariBelum ada peringkat

- Undangan TahlilDokumen1 halamanUndangan TahlilVani AnggaBelum ada peringkat

- Tor Me Agresiv Buat UasDokumen37 halamanTor Me Agresiv Buat UasVani AnggaBelum ada peringkat

- Kisah Nabi IsmailDokumen1 halamanKisah Nabi IsmailVani AnggaBelum ada peringkat

- BAP 2023 2024 Ganjil 321235240228Dokumen1 halamanBAP 2023 2024 Ganjil 321235240228Vani AnggaBelum ada peringkat

- Jurnal AIK 2 Kelompok 3 UNIMUSDokumen10 halamanJurnal AIK 2 Kelompok 3 UNIMUSLatansa NetBelum ada peringkat

- Struktur 7K Kelas IxDokumen3 halamanStruktur 7K Kelas IxVani AnggaBelum ada peringkat

- Makalah Bunga Asoka Merah Galang Dwi PranataDokumen14 halamanMakalah Bunga Asoka Merah Galang Dwi PranataVani Angga100% (1)

- CV - Shockib Abdillah Update 2 2021Dokumen2 halamanCV - Shockib Abdillah Update 2 2021Vani AnggaBelum ada peringkat

- KepadaDokumen1 halamanKepadaVani AnggaBelum ada peringkat

- Laporan Prakerin NewDokumen18 halamanLaporan Prakerin NewVani AnggaBelum ada peringkat

- Piano Pagi di SantoriniDokumen2 halamanPiano Pagi di SantoriniVani AnggaBelum ada peringkat

- Laporan Kegiatan Praktek Kerja IndustriDokumen15 halamanLaporan Kegiatan Praktek Kerja IndustriVani AnggaBelum ada peringkat

- Supervisi TK KB PaudDokumen3 halamanSupervisi TK KB PaudaneesrohmatBelum ada peringkat

- 1 Tasy. HAJI 2Dokumen2 halaman1 Tasy. HAJI 2Vani AnggaBelum ada peringkat

- Panitia Pembangunan Masjid JamiDokumen1 halamanPanitia Pembangunan Masjid JamiVani AnggaBelum ada peringkat

- Curriculum VitaeDokumen1 halamanCurriculum VitaeVani AnggaBelum ada peringkat

- Kabel DayaDokumen1 halamanKabel DayaVani AnggaBelum ada peringkat

- Laporan Kegiatan Praktek KerjaDokumen17 halamanLaporan Kegiatan Praktek KerjaVani AnggaBelum ada peringkat

- Solar IrmanDokumen1 halamanSolar IrmanVani AnggaBelum ada peringkat

- Pimpinan RantingDokumen1 halamanPimpinan RantingVani AnggaBelum ada peringkat

- Taman Kanak KanakDokumen2 halamanTaman Kanak KanakVani AnggaBelum ada peringkat

- Solar IrmanDokumen1 halamanSolar IrmanVani AnggaBelum ada peringkat

- Rekomendasi BBM Pertanian Desa SugiwarasDokumen1 halamanRekomendasi BBM Pertanian Desa SugiwarasVani AnggaBelum ada peringkat

- KhihifkkhkwkoiakjjbfbDokumen4 halamanKhihifkkhkwkoiakjjbfbVani AnggaBelum ada peringkat

- Kode Etik RelawanDokumen2 halamanKode Etik RelawanVani AnggaBelum ada peringkat

- Laporan PanitiaDokumen4 halamanLaporan PanitiaVani Angga0% (1)

- Solar IrmanDokumen1 halamanSolar IrmanVani AnggaBelum ada peringkat

- KUMPULAN SOAL OLIMPIADE PAI SD-SindyDokumen24 halamanKUMPULAN SOAL OLIMPIADE PAI SD-SindyVani Angga100% (11)

- Lamaran Pekerjaan - NitaDokumen3 halamanLamaran Pekerjaan - NitaVani AnggaBelum ada peringkat

- Isra' Mi'rajDokumen3 halamanIsra' Mi'rajVani AnggaBelum ada peringkat