Anda mungkin juga menyukai

- Analisis Kredit BankDokumen5 halamanAnalisis Kredit BankNerwinChayankIskandarBelum ada peringkat

- Analisis KreditDokumen11 halamanAnalisis Kredityusuf maBelum ada peringkat

- Analisa Kredit 2Dokumen8 halamanAnalisa Kredit 2Vilsa BudimanBelum ada peringkat

- Analisis KreditDokumen12 halamanAnalisis KreditMazz ADBelum ada peringkat

- Analisa KreditDokumen3 halamanAnalisa KreditFirda PaembongBelum ada peringkat

- Analisis KreditDokumen5 halamanAnalisis KreditIswal FajarBelum ada peringkat

- Analisis KreditDokumen20 halamanAnalisis Kreditrusniar100% (1)

- Modul MK Bab 2 - Analisis KreditDokumen29 halamanModul MK Bab 2 - Analisis KreditRahmawati BigurdiBelum ada peringkat

- Andrianto (B1031171019) BAB 9 ANALISIS PERKREDITANDokumen10 halamanAndrianto (B1031171019) BAB 9 ANALISIS PERKREDITANandrianto100% (1)

- Analisis Peminjaman KreditDokumen7 halamanAnalisis Peminjaman KreditNguurah GottamaBelum ada peringkat

- Analisi PerkreditanDokumen6 halamanAnalisi PerkreditanulrizalBelum ada peringkat

- Tugas 14 Analisa Laporan Keuangan - ADAM MAULANADokumen3 halamanTugas 14 Analisa Laporan Keuangan - ADAM MAULANAam19990512Belum ada peringkat

- Tugas Final Analisis Keuangan Bisnis - Melda Yanti PatikuDokumen17 halamanTugas Final Analisis Keuangan Bisnis - Melda Yanti PatikuSarah AmirullahBelum ada peringkat

- Analisi KreditDokumen22 halamanAnalisi KreditMuhammad BasriBelum ada peringkat

- 12 Analisis 5C Pada Pembiayaan Bank SyariahDokumen3 halaman12 Analisis 5C Pada Pembiayaan Bank SyariahDanilBelum ada peringkat

- Analisis Pemberian KreditDokumen6 halamanAnalisis Pemberian KreditBella MeyBelum ada peringkat

- 85 - 20220103102956 - TM 12 Analisa Kelayakan KreditDokumen12 halaman85 - 20220103102956 - TM 12 Analisa Kelayakan KreditMaulana AmriBelum ada peringkat

- Ragil QuizNo.2Dokumen3 halamanRagil QuizNo.2Mohammad Ragil SetiawanBelum ada peringkat

- Analisis Permohonan Kredit Terkait Dengan Calon DebiturDokumen2 halamanAnalisis Permohonan Kredit Terkait Dengan Calon Debituruchiha rezpectorBelum ada peringkat

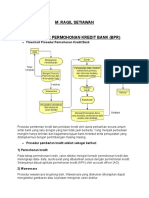

- Prosedur Permohonan Kredit Bank (BPR)Dokumen3 halamanProsedur Permohonan Kredit Bank (BPR)Mohammad Ragil SetiawanBelum ada peringkat

- KreditDokumen6 halamanKreditTommyBelum ada peringkat

- 19, Dhafin Adyatma Nugraha-2106754394-KUIS PG SIMLONDokumen12 halaman19, Dhafin Adyatma Nugraha-2106754394-KUIS PG SIMLONDhafin NugrahaBelum ada peringkat

- HANDOUT (K.003.01) - OkDokumen7 halamanHANDOUT (K.003.01) - OkpapmoxerBelum ada peringkat

- 1054 4864 1 PBDokumen8 halaman1054 4864 1 PBDINDA NUR HALIZABelum ada peringkat

- Makalah KreditDokumen19 halamanMakalah KredittamiuthamiBelum ada peringkat

- Definisi Pengawasan KreditDokumen5 halamanDefinisi Pengawasan Kreditalisa sharifBelum ada peringkat

- Materi Overview Pengantar Analisis KreditDokumen13 halamanMateri Overview Pengantar Analisis KreditThysan JosephBelum ada peringkat

- Analisa KreditDokumen12 halamanAnalisa KreditAfifah Nur WidiastutiBelum ada peringkat

- Analisa 5C & 5P Dalam Proses Persetujuan KreditDokumen4 halamanAnalisa 5C & 5P Dalam Proses Persetujuan Kreditabdul rozak100% (1)

- Prinsip Pemberian KreditDokumen3 halamanPrinsip Pemberian KreditKamal AbdurrahmanBelum ada peringkat

- Analisa Kelayakan Pembiayaan Bank SyariahDokumen10 halamanAnalisa Kelayakan Pembiayaan Bank SyariahTriska Dini Wulandari100% (1)

- Analisis KreditDokumen12 halamanAnalisis KreditFriska Putri GunawanBelum ada peringkat

- Analisa Kredit 6CDokumen15 halamanAnalisa Kredit 6CChristianAntonioBelum ada peringkat

- Perbankan PerkreditanDokumen17 halamanPerbankan PerkreditanAdam SuryaBelum ada peringkat

- Pengantar Credit - Dzaoza Sri Izddihar - UASDokumen4 halamanPengantar Credit - Dzaoza Sri Izddihar - UASTriana kusuma wardaniBelum ada peringkat

- Peranan Analisis Laporan Keuangan, Penilaian Prinsip 5C Calon Debitur Dan Pengawasan Kredit Terhadap Efektivitas Pemberian Kredit Pada PD BPR Bank Pasar Kabupaten TemanggungDokumen13 halamanPeranan Analisis Laporan Keuangan, Penilaian Prinsip 5C Calon Debitur Dan Pengawasan Kredit Terhadap Efektivitas Pemberian Kredit Pada PD BPR Bank Pasar Kabupaten TemanggungBima Arif OktiantoBelum ada peringkat

- Ade Rizqi Pangestu - TUGAS5AnalisisKlykPembyBankPsy - 11190850000023Dokumen20 halamanAde Rizqi Pangestu - TUGAS5AnalisisKlykPembyBankPsy - 11190850000023Nur Rahma AslamiyahBelum ada peringkat

- LPKM Materi 4Dokumen24 halamanLPKM Materi 4Ika Mutiyas Ryandini100% (1)

- Analisis Pembiayaan Dalam PraktekDokumen9 halamanAnalisis Pembiayaan Dalam PraktekMuhammad Syarif312Belum ada peringkat

- ANALISIS KREDIT DebetDokumen9 halamanANALISIS KREDIT DebetEka PrayantiBelum ada peringkat

- Credit Analyst TechniqueDokumen2 halamanCredit Analyst TechniqueGabriella IndrianiBelum ada peringkat

- Pertemuan 7 - Manajemen Kredit - Bagian 2Dokumen16 halamanPertemuan 7 - Manajemen Kredit - Bagian 2deni wahyudinBelum ada peringkat

- Pertemuan 1415 - Pokok Pembahsan - Analisis PerkreditanDokumen9 halamanPertemuan 1415 - Pokok Pembahsan - Analisis PerkreditanKevin SahtiagusBelum ada peringkat

- Analisis Kredit FixDokumen14 halamanAnalisis Kredit FixAndi Firni NastainBelum ada peringkat

- 2.7 Faktor-Faktor Dalam Penentuan Bunga KreditDokumen7 halaman2.7 Faktor-Faktor Dalam Penentuan Bunga KreditRegina AnggiBelum ada peringkat

- For Account Officer (AO) .: KreditDokumen76 halamanFor Account Officer (AO) .: KreditDuky FirmansyahBelum ada peringkat

- AODokumen76 halamanAODuky FirmansyahBelum ada peringkat

- Risiko KreditDokumen16 halamanRisiko Kreditpuspa ningsihBelum ada peringkat

- Definisi Evaluasi Pelanggan Serta ContohnyaDokumen2 halamanDefinisi Evaluasi Pelanggan Serta ContohnyaAmiliya SariBelum ada peringkat

- Analisis Kredit Disusun Supaya Risiko Kerugian Yang Disebabkan Oleh Ketidakmampuan Atau Gagal Bayar Dari Debitur Bisa DiatasiDokumen2 halamanAnalisis Kredit Disusun Supaya Risiko Kerugian Yang Disebabkan Oleh Ketidakmampuan Atau Gagal Bayar Dari Debitur Bisa DiatasiAntonio FernandaBelum ada peringkat

- 5C 7P 3RDokumen3 halaman5C 7P 3RErVin Chai100% (3)

- Hena Pitaloka Putri 18061204 AKTR23F Tugas GCGDokumen2 halamanHena Pitaloka Putri 18061204 AKTR23F Tugas GCGHena Pitaloka PutriBelum ada peringkat

- DDAK BAB 01 Pengantar Analisa KreditDokumen5 halamanDDAK BAB 01 Pengantar Analisa KreditFerico TanzahBelum ada peringkat

- Analisa Kelayakan BisnisDokumen4 halamanAnalisa Kelayakan BisnisSiska Amelia 2020Belum ada peringkat

- Tiara Tug AsDokumen3 halamanTiara Tug AsVica lystiBelum ada peringkat

- Tugas Pak TahuDokumen15 halamanTugas Pak TahuNicky MirahsantiBelum ada peringkat

- Proses Pemberian KreditDokumen4 halamanProses Pemberian KreditlaisaBelum ada peringkat

- 02 Prosedur Perkreditan 2019Dokumen33 halaman02 Prosedur Perkreditan 2019IwanBelum ada peringkat

- Soal Dan Kunci Jawaban Pertanyaan Sistem Penjualan KreditDokumen5 halamanSoal Dan Kunci Jawaban Pertanyaan Sistem Penjualan KreditArthur WallacenicholasBelum ada peringkat

- Analisa Laba KotorDokumen2 halamanAnalisa Laba KotorSischaBelum ada peringkat

- 53 B.113.19.0027 Mustika Galuh Kusuma WicitraDokumen65 halaman53 B.113.19.0027 Mustika Galuh Kusuma WicitraSischaBelum ada peringkat

- 3b - Laporan Keuangan PDADokumen46 halaman3b - Laporan Keuangan PDASischaBelum ada peringkat

- 66 B.133.19.0099 Umi Ayu MelyndawatiDokumen59 halaman66 B.133.19.0099 Umi Ayu MelyndawatiSischaBelum ada peringkat

- Materi Perpajakan - Pajak Penghasilan Pasal 21Dokumen27 halamanMateri Perpajakan - Pajak Penghasilan Pasal 21SischaBelum ada peringkat

- Materi Etika BisnisDokumen20 halamanMateri Etika BisnisSischaBelum ada peringkat

- 2.pengenalan Sistem OperasiDokumen16 halaman2.pengenalan Sistem OperasiSischaBelum ada peringkat

- Ekonomi IslamDokumen20 halamanEkonomi IslamSischaBelum ada peringkat

- 51 B.113.19.0028 Retno WidyamuktiDokumen69 halaman51 B.113.19.0028 Retno WidyamuktiSischaBelum ada peringkat

- 10 Agustus 2022Dokumen1 halaman10 Agustus 2022SischaBelum ada peringkat

- Pertemuan 10 (Analisis Break Event)Dokumen14 halamanPertemuan 10 (Analisis Break Event)SischaBelum ada peringkat

- 32 200 1 PBDokumen10 halaman32 200 1 PBRizki MeilizaBelum ada peringkat

- Soal Ujian Akhir SemesterDokumen2 halamanSoal Ujian Akhir SemesterSischaBelum ada peringkat

- Soal Uas Alk Genap 2021-2022Dokumen2 halamanSoal Uas Alk Genap 2021-2022SischaBelum ada peringkat

- Bab 6 Penilaian KinerjaDokumen24 halamanBab 6 Penilaian KinerjaSischaBelum ada peringkat

- 0720PKN - T1 - Nim B.133.20.0135Dokumen4 halaman0720PKN - T1 - Nim B.133.20.0135SischaBelum ada peringkat

- Praktikum E-MarketingDokumen8 halamanPraktikum E-MarketingSischaBelum ada peringkat