Anda mungkin juga menyukai

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Bagimana Penggolongan Akun AkuntansiDokumen6 halamanBagimana Penggolongan Akun AkuntansiGerry NathBelum ada peringkat

- Topik 1 - Topik 7Dokumen49 halamanTopik 1 - Topik 7Jen FensiskiBelum ada peringkat

- Makalah Ekonomi Akuntansi DasarDokumen9 halamanMakalah Ekonomi Akuntansi DasarNurul SetyowatiBelum ada peringkat

- Pengertian Dasar AkuntansiDokumen24 halamanPengertian Dasar Akuntansihermino amalaBelum ada peringkat

- Bab 1 AKUNTANSI DALAM TINDAKANDokumen17 halamanBab 1 AKUNTANSI DALAM TINDAKANYohanes FernandoBelum ada peringkat

- Pengantar Bisnis - Pertemuan 2Dokumen21 halamanPengantar Bisnis - Pertemuan 2Pina AgustinBelum ada peringkat

- 1.a. Struktur Dasar Akuntansi Keg. 2Dokumen13 halaman1.a. Struktur Dasar Akuntansi Keg. 2kuranji ruriBelum ada peringkat

- Pengertian Laporan NeracaDokumen5 halamanPengertian Laporan NeracaEnda TumanggerBelum ada peringkat

- 1.a. STRUKTUR DASAR AKUNTANSI Keg. 2Dokumen13 halaman1.a. STRUKTUR DASAR AKUNTANSI Keg. 2Salsabila EzaBelum ada peringkat

- Penggolongan Dan Karakteristik MakalahDokumen18 halamanPenggolongan Dan Karakteristik MakalahMeylin Amanda SimalangoBelum ada peringkat

- Tugas 1 Dasar Dasar AkuntansiDokumen12 halamanTugas 1 Dasar Dasar AkuntansiSepta AstaginaBelum ada peringkat

- BAB 2 Persamaan AkuntansiDokumen20 halamanBAB 2 Persamaan AkuntansiJeremy AlexanderBelum ada peringkat

- Ilmu AkuntansiDokumen10 halamanIlmu Akuntansichila_01Belum ada peringkat

- Chapter 1 Ross, W & J-Corporate Finance 9th Edition - En.idDokumen16 halamanChapter 1 Ross, W & J-Corporate Finance 9th Edition - En.idFenny MufidtaBelum ada peringkat

- Dasar-Dasar AkuntansiDokumen28 halamanDasar-Dasar AkuntansiAri WahyuBelum ada peringkat

- Makalah Dasar AkuntansiDokumen19 halamanMakalah Dasar AkuntansiLittle DiesBelum ada peringkat

- Kapan Menggunakan Debit Atau Kredit Dalam Entri JurnalDokumen16 halamanKapan Menggunakan Debit Atau Kredit Dalam Entri JurnalDiditBelum ada peringkat

- Memaparkan Pengertian Akun, Nama Akun Dan Kode Akun, Aturan Debit Dan KreditDokumen25 halamanMemaparkan Pengertian Akun, Nama Akun Dan Kode Akun, Aturan Debit Dan KreditSaputra AyBelum ada peringkat

- Resume Dasar AkuntansiDokumen10 halamanResume Dasar AkuntansiBayu PratamaBelum ada peringkat

- Bahan KompreDokumen15 halamanBahan KompreChandraMaulanaAkbar100% (1)

- Laporan Akhir Topik 1 - Felizhia Zafirah Arine (10221754)Dokumen5 halamanLaporan Akhir Topik 1 - Felizhia Zafirah Arine (10221754)Felly ZhiBelum ada peringkat

- PDF 20221122 184033 0000Dokumen17 halamanPDF 20221122 184033 0000Luna intanBelum ada peringkat

- Resume AkuntansiDokumen11 halamanResume AkuntansiHabib Burrahman100% (1)

- Akuntansi ManajemenDokumen28 halamanAkuntansi Manajemenfeb.upiyai1Belum ada peringkat

- Tugas M7 Peng BisnisDokumen5 halamanTugas M7 Peng BisnisAdeliya SalsabillahBelum ada peringkat

- WWW Gramedia Com Literasi Akun Nominal Pengertian Dan PerbedaannyaDokumen21 halamanWWW Gramedia Com Literasi Akun Nominal Pengertian Dan PerbedaannyatanbaroBelum ada peringkat

- Memahami Akuntansi Dasar Untuk PemulaDokumen5 halamanMemahami Akuntansi Dasar Untuk PemulaLuki Lukman AlirahmanBelum ada peringkat

- Pengertian LAPORAN NERACADokumen26 halamanPengertian LAPORAN NERACAIndahSupriyatinBelum ada peringkat

- KLP 2 AK. PERBANKAN Pengertian, Proses, Dan Kerangka Konseptual AkuntansiDokumen18 halamanKLP 2 AK. PERBANKAN Pengertian, Proses, Dan Kerangka Konseptual AkuntansiayuBelum ada peringkat

- Rangkuman Pengantar Akuntansi Modul 1Dokumen16 halamanRangkuman Pengantar Akuntansi Modul 1david leiBelum ada peringkat

- PDF 20221204 152254 0000Dokumen15 halamanPDF 20221204 152254 0000Luna intanBelum ada peringkat

- AkutansiDokumen18 halamanAkutansiRevan NafisBelum ada peringkat

- Sesi 7 Review Session 1-6 Pengantar AkuntansiDokumen35 halamanSesi 7 Review Session 1-6 Pengantar Akuntansirahmad wahyuBelum ada peringkat

- Eko PasDokumen4 halamanEko PasAlia ArbanginaBelum ada peringkat

- Apa Itu Jurnal UmumDokumen11 halamanApa Itu Jurnal Umum전현카Belum ada peringkat

- Tugas 2 LM EkonomiDokumen4 halamanTugas 2 LM Ekonomisarul mzcBelum ada peringkat

- Tugas 2 LM EkonomiDokumen4 halamanTugas 2 LM Ekonomisarul mzc0% (1)

- Modul Jurnal Buku UmumDokumen34 halamanModul Jurnal Buku UmumMohamad EfendiBelum ada peringkat

- MAT81775Dokumen6 halamanMAT81775farisBelum ada peringkat

- AKUNTANSIDokumen28 halamanAKUNTANSIfifi mulyantiBelum ada peringkat

- Pengenalan AkuntansiDokumen4 halamanPengenalan AkuntansiSophelia ViolanteBelum ada peringkat

- Kel 10Dokumen5 halamanKel 10RianBelum ada peringkat

- MATERIDokumen2 halamanMATERITria FenikaBelum ada peringkat

- Administrasi Keuangan Bumdes 1Dokumen28 halamanAdministrasi Keuangan Bumdes 1Martinus Mustari IpirBelum ada peringkat

- Makalah Jni AdalahDokumen12 halamanMakalah Jni AdalahMoch RizalBelum ada peringkat

- Modul 1Dokumen12 halamanModul 1Andre Dwi MartaBelum ada peringkat

- Tugas Pengantar Akuntansi Kelompok 4Dokumen23 halamanTugas Pengantar Akuntansi Kelompok 4dennycaBelum ada peringkat

- Jurnal UmumDokumen7 halamanJurnal Umumanisaamellia20Belum ada peringkat

- Dasar Dasar Akuntansi 3Dokumen22 halamanDasar Dasar Akuntansi 3Samanhudi ThornyBelum ada peringkat

- Mengenal Pengertian Akuntansi Beserta Tujuan Dan FungsinyaDokumen4 halamanMengenal Pengertian Akuntansi Beserta Tujuan Dan FungsinyaFinata EnterpriseBelum ada peringkat

- Soal AlkDokumen8 halamanSoal Alkyuniarsih edryaniBelum ada peringkat

- Tugas Pengantar Akuntasi Irid AlpalaDokumen7 halamanTugas Pengantar Akuntasi Irid AlpalaMeliiBelum ada peringkat

- Modul Dasar AkuntansiDokumen30 halamanModul Dasar AkuntansiAtun.msBelum ada peringkat

- Dasar Persamaan AkunDokumen62 halamanDasar Persamaan Akunfitria puji astutiBelum ada peringkat

- 1) Sebutkan 6 Profesi Akuntansi ?Dokumen5 halaman1) Sebutkan 6 Profesi Akuntansi ?Shelly GantengBelum ada peringkat

- Modul Perusahaan JasaDokumen23 halamanModul Perusahaan JasaElvira Fransiska0% (1)

- 2-Modul Persamaan AkuntansiDokumen8 halaman2-Modul Persamaan AkuntansichansaBelum ada peringkat

- Persamaan Akuntansi Dan Laporan KeuanganDokumen2 halamanPersamaan Akuntansi Dan Laporan KeuanganmarkusBelum ada peringkat

- Kelompok 3 Akuntansi ManajemenDokumen7 halamanKelompok 3 Akuntansi ManajemenrayaBelum ada peringkat

- BAB VII Kebijakan UmumDokumen2 halamanBAB VII Kebijakan UmumGampong Kuta MakmurBelum ada peringkat

- SK Tim Pengawasan Pekerjaan Kec. JeumpaDokumen3 halamanSK Tim Pengawasan Pekerjaan Kec. JeumpaGampong Kuta MakmurBelum ada peringkat

- Bsi Tabungan Easy WadiahDokumen2 halamanBsi Tabungan Easy WadiahGampong Kuta MakmurBelum ada peringkat

- Ba Ketua Pokja - Kades (Serah Terima Data)Dokumen3 halamanBa Ketua Pokja - Kades (Serah Terima Data)Gampong Kuta MakmurBelum ada peringkat

- Pedoman Penilaian Kinerja Desa Untuk Penentuan Alokasi Kinerja Dana Desa TAHUN 2022Dokumen43 halamanPedoman Penilaian Kinerja Desa Untuk Penentuan Alokasi Kinerja Dana Desa TAHUN 2022Gampong Kuta MakmurBelum ada peringkat

- BA MUSDES HASIL PENDATAAN SDGs DESADokumen3 halamanBA MUSDES HASIL PENDATAAN SDGs DESAGampong Kuta MakmurBelum ada peringkat

- Nama-Nama 25 Nabi Dan RasulDokumen10 halamanNama-Nama 25 Nabi Dan RasulGampong Kuta MakmurBelum ada peringkat

- Kalender Islam Global Tahun 2019 M PDFDokumen7 halamanKalender Islam Global Tahun 2019 M PDFFatiya KhairunnisaBelum ada peringkat

- Undangan PeresmianDokumen1 halamanUndangan PeresmianGampong Kuta MakmurBelum ada peringkat

- Kalender Islam Global Tahun 2017 M PDFDokumen7 halamanKalender Islam Global Tahun 2017 M PDFDevi IndrianiBelum ada peringkat

- Kalender Islam Global Tahun 2018 M PDFDokumen7 halamanKalender Islam Global Tahun 2018 M PDFRS Kartika Pulo MasBelum ada peringkat

- Lampiran IiDokumen1 halamanLampiran IiGampong Kuta MakmurBelum ada peringkat

- Tabel Bab Ii RPJMDokumen9 halamanTabel Bab Ii RPJMGampong Kuta MakmurBelum ada peringkat

- Cara Mempercepat Koneksi InternetDokumen3 halamanCara Mempercepat Koneksi InternetGampong Kuta MakmurBelum ada peringkat

- Perbup Tatacara 2018Dokumen11 halamanPerbup Tatacara 2018Gampong Kuta MakmurBelum ada peringkat

- Sunat Ahmad DaryanDokumen1 halamanSunat Ahmad DaryanGampong Kuta MakmurBelum ada peringkat

- Permendagri No. 114 - LampiranDokumen103 halamanPermendagri No. 114 - LampiranIndra Fitra AlkhoironBelum ada peringkat

- Sop BumgDokumen7 halamanSop BumgGampong Kuta MakmurBelum ada peringkat

- Perbup Abdya No 9 Tahun 2017Dokumen17 halamanPerbup Abdya No 9 Tahun 2017Gampong Kuta MakmurBelum ada peringkat

- Lampiran ParameterDokumen3 halamanLampiran ParameterGampong Kuta MakmurBelum ada peringkat

- Perbup Prioritas 2018Dokumen31 halamanPerbup Prioritas 2018Gampong Kuta MakmurBelum ada peringkat

- Lampiran IiiDokumen2 halamanLampiran IiiGampong Kuta MakmurBelum ada peringkat

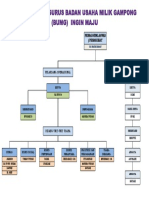

- Struktur Pengurus BumgDokumen1 halamanStruktur Pengurus BumgGampong Kuta MakmurBelum ada peringkat

- Bidang Penyelenggaraan Pemerintahan DesaDokumen5 halamanBidang Penyelenggaraan Pemerintahan DesaGampong Kuta MakmurBelum ada peringkat

- Lampiran IDokumen2 halamanLampiran IGampong Kuta MakmurBelum ada peringkat

- 14 Permendesa Prioritas DD Tahun 2016 Rev Final1Dokumen24 halaman14 Permendesa Prioritas DD Tahun 2016 Rev Final1Arman JambiBelum ada peringkat

- Cover.2017 Tahap IIDokumen2 halamanCover.2017 Tahap IIGampong Kuta MakmurBelum ada peringkat

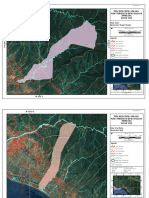

- Peta Desa PPBWDokumen152 halamanPeta Desa PPBWGampong Kuta MakmurBelum ada peringkat

- Cover Laporan Pertanggung Jawaban 2017 Tahap IIDokumen3 halamanCover Laporan Pertanggung Jawaban 2017 Tahap IIGampong Kuta MakmurBelum ada peringkat