Anda mungkin juga menyukai

- Rumus Bagi Hasil BumdesDokumen17 halamanRumus Bagi Hasil Bumdeskiim Naila100% (1)

- 2212 Acct6130039 Tafa TK4-W9-S13-R2 Team3Dokumen9 halaman2212 Acct6130039 Tafa TK4-W9-S13-R2 Team3Vina Chou100% (1)

- Akuntansi Biaya SoalDokumen4 halamanAkuntansi Biaya SoalRoland AlessandroBelum ada peringkat

- ABC Soal5 Kelompok2Dokumen9 halamanABC Soal5 Kelompok2Arif Rahman Budi SantosoBelum ada peringkat

- Abc Soal5 Kelompok2Dokumen8 halamanAbc Soal5 Kelompok2Arif Rahman Budi SantosoBelum ada peringkat

- TK4-Team 2Dokumen10 halamanTK4-Team 2andi noviariniBelum ada peringkat

- Jwaban Latihan Ntugas MG 9Dokumen8 halamanJwaban Latihan Ntugas MG 9Nathasia WjyBelum ada peringkat

- Laporan Keuangan Pmi Peduli Januari - November 2018Dokumen2 halamanLaporan Keuangan Pmi Peduli Januari - November 2018wahyu dwiputraBelum ada peringkat

- RSUD Karel Sadsuitubun Langgur Tahun 2022Dokumen38 halamanRSUD Karel Sadsuitubun Langgur Tahun 2022hengky rentanubunBelum ada peringkat

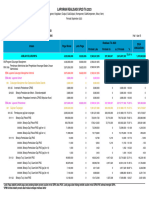

- LAPORAN REALISASI PENYERAPAN ANGGARANDokumen5 halamanLAPORAN REALISASI PENYERAPAN ANGGARANALNITA IRIANIBelum ada peringkat

- PaySlip 202209-0986 Singgih PermanaDokumen2 halamanPaySlip 202209-0986 Singgih PermanaSinggih PermanaBelum ada peringkat

- PAYSLIP PERHUTANIDokumen1 halamanPAYSLIP PERHUTANIjunna 999Belum ada peringkat

- Tugas Analisis SensitivitasDokumen1 halamanTugas Analisis SensitivitasYolanda AsmaritaBelum ada peringkat

- Proyeksi Arus KasDokumen3 halamanProyeksi Arus KasYudi AdnanBelum ada peringkat

- Manajemen Keuangan IDokumen4 halamanManajemen Keuangan Ifadil jBelum ada peringkat

- BJT EKMA4315 tmk1Dokumen4 halamanBJT EKMA4315 tmk1FarizkiYanuardiBelum ada peringkat

- Laporan Fa Detail (16 Segmen)Dokumen9 halamanLaporan Fa Detail (16 Segmen)yusuf lubisBelum ada peringkat

- Rab DWGDokumen59 halamanRab DWGBambang SuharyonoBelum ada peringkat

- Kasus 7-1Dokumen3 halamanKasus 7-1Anggia CahyaningBelum ada peringkat

- DEPARTEMENISASI BOPDokumen37 halamanDEPARTEMENISASI BOPGeby NababanBelum ada peringkat

- Topik 10 Departemenisasi BOPDokumen20 halamanTopik 10 Departemenisasi BOPAngel Agustin DarmawanBelum ada peringkat

- BJT Tugas1Dokumen4 halamanBJT Tugas1Fathin FaisalBelum ada peringkat

- Buku Saku Simulasi PP Nomor 11 Tahun 2019 - 2022Dokumen10 halamanBuku Saku Simulasi PP Nomor 11 Tahun 2019 - 2022jariah.umkm.batamBelum ada peringkat

- Rap Golden Tulips Rev-10Dokumen193 halamanRap Golden Tulips Rev-10Bon BonBelum ada peringkat

- Anggaran Ramadhan 2023Dokumen4 halamanAnggaran Ramadhan 2023Arief NugrohoBelum ada peringkat

- Tugas 3 Akuntansi BiayaDokumen3 halamanTugas 3 Akuntansi BiayaAbdullah ZubairBelum ada peringkat

- Penjelasan Dan Ilustrasi Yang Mudah Dipahami Mengenai Bab Alokasi Biaya Departemen Jasa Based On William K. CarterDokumen8 halamanPenjelasan Dan Ilustrasi Yang Mudah Dipahami Mengenai Bab Alokasi Biaya Departemen Jasa Based On William K. CarterArika KameliaBelum ada peringkat

- Laporan Keuangan Tahun 2019 FINALDokumen43 halamanLaporan Keuangan Tahun 2019 FINALnoval suryaBelum ada peringkat

- 02A - SPT BADAN - Form - 1771 - Per - 19 - 2014'Dokumen13 halaman02A - SPT BADAN - Form - 1771 - Per - 19 - 2014'M.Irvan PratamaBelum ada peringkat

- Contoh Neraca & Rugi-LabaDokumen2 halamanContoh Neraca & Rugi-LabaLutfiatul FauziahBelum ada peringkat

- Neraca SKP 4 (IS)Dokumen9 halamanNeraca SKP 4 (IS)Siti AchmadiBelum ada peringkat

- LAPORANDokumen5 halamanLAPORANAbi Kurnia HutamaBelum ada peringkat

- Manajemen Keuangan IIDokumen3 halamanManajemen Keuangan IIKEREN WIJAYABelum ada peringkat

- Departementalisasi Bop DoneDokumen23 halamanDepartementalisasi Bop DoneSyafarudin MaulanaBelum ada peringkat

- Akuntansi ManajemenDokumen4 halamanAkuntansi ManajemenWelly Ginanjar GinanjarBelum ada peringkat

- Pertemuan 9 AKBIDokumen22 halamanPertemuan 9 AKBIArifani TanBelum ada peringkat

- Laporan Fa Detail (16 Segmen)Dokumen10 halamanLaporan Fa Detail (16 Segmen)mariono aeBelum ada peringkat

- 9 Departementalisasi BopDokumen14 halaman9 Departementalisasi BopRiswansyaBelum ada peringkat

- TW 3Dokumen3 halamanTW 3Dinas PendidikanBelum ada peringkat

- Lab Pajak-PPh Badan - Kasus 3 - PT YOGYATEX - Selviana Novita Sari - 023001800021Dokumen11 halamanLab Pajak-PPh Badan - Kasus 3 - PT YOGYATEX - Selviana Novita Sari - 023001800021SelvianaBelum ada peringkat

- Menghitung Cash FlowDokumen11 halamanMenghitung Cash FlowReza FarishyBelum ada peringkat

- Andrei Esem - 2001036129 - Tugas Akuntansi ManajemenDokumen15 halamanAndrei Esem - 2001036129 - Tugas Akuntansi ManajemenAndrei EsemBelum ada peringkat

- Neraca Perhit. Jasa Pengurus.Dokumen6 halamanNeraca Perhit. Jasa Pengurus.smpn gianyarBelum ada peringkat

- Akk AstridDokumen4 halamanAkk AstridFeronika 73Belum ada peringkat

- Akuntansi BiayaDokumen4 halamanAkuntansi Biayadian savitri0% (1)

- Daftar Asset PT LLDDokumen5 halamanDaftar Asset PT LLDRetno WulandariBelum ada peringkat

- Ali AsharDokumen5 halamanAli AsharAli AsharBelum ada peringkat

- TM 10Dokumen10 halamanTM 10awa nisrinaBelum ada peringkat

- Modul Soal Latihan (Auditing 2)Dokumen12 halamanModul Soal Latihan (Auditing 2)van panjulBelum ada peringkat

- UTSAKBIDokumen3 halamanUTSAKBInninda divaBelum ada peringkat

- Tugas Minggu 6 (Novitri Bulandari 20043146)Dokumen25 halamanTugas Minggu 6 (Novitri Bulandari 20043146)Novitri BulandariBelum ada peringkat

- Biaya Alokasi Metode Tradisional dan ABCDokumen15 halamanBiaya Alokasi Metode Tradisional dan ABCResti WahyuniBelum ada peringkat

- Laporan KeunganDokumen3 halamanLaporan KeunganMandala RegencyBelum ada peringkat

- Fa 16 Basis Kas Satker PN Bintuhan 672994Dokumen6 halamanFa 16 Basis Kas Satker PN Bintuhan 672994rotciv.erdnaBelum ada peringkat

- Penjabaran LraDokumen5 halamanPenjabaran LraNUR AZIZABelum ada peringkat

- Unit CostDokumen7 halamanUnit CostRegita cahyani achmadBelum ada peringkat

- Skuwonosobo 24 GuviraDokumen14 halamanSkuwonosobo 24 GuviraHanif DaffBelum ada peringkat

- Makal Ah Akuntansi Keuangan Menegah IiDokumen16 halamanMakal Ah Akuntansi Keuangan Menegah IiZahrotin NisaBelum ada peringkat

- Angg. ProduksiDokumen4 halamanAngg. ProduksiIfasefti SelfianaBelum ada peringkat