Anda mungkin juga menyukai

- Analisis Varians 1Dokumen6 halamanAnalisis Varians 1Agung Gd Krisna NaradipaBelum ada peringkat

- 1 Penyajian Laporan KeuanganDokumen6 halaman1 Penyajian Laporan KeuanganFanisa MutiaraBelum ada peringkat

- KKD 2023 Tayang 7 Maret 2022 Lintas OpdDokumen14 halamanKKD 2023 Tayang 7 Maret 2022 Lintas OpdEllys MazidahBelum ada peringkat

- APBD Kinerja KeuanganDokumen40 halamanAPBD Kinerja KeuanganROOTH GAMINGBelum ada peringkat

- Kesuburan PerairanDokumen133 halamanKesuburan Perairanmonitor_jelekBelum ada peringkat

- 1637296100Dokumen223 halaman1637296100riyadiBelum ada peringkat

- Akt784 (Asp)Dokumen3 halamanAkt784 (Asp)agiswitdiatiBelum ada peringkat

- Bab 4. Analisis Rasio Keuangan Daerah - Copy-1Dokumen17 halamanBab 4. Analisis Rasio Keuangan Daerah - Copy-1Yuslia Nandha Anasta SariBelum ada peringkat

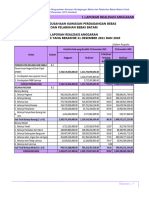

- Nilai Realisasi Belanja Dan Penerimaan PNBP BP BatamDokumen2 halamanNilai Realisasi Belanja Dan Penerimaan PNBP BP BatamhidayatunnisaBelum ada peringkat

- Analisis APBD KAB - GAYO LUES 2016Dokumen20 halamanAnalisis APBD KAB - GAYO LUES 2016Joy JeBelum ada peringkat

- Mid MK Manajemen Keuangan DesaDokumen4 halamanMid MK Manajemen Keuangan Desadiananggraeniupama.uml2020Belum ada peringkat

- Kak Contoh Sub PB Ta 2020Dokumen9 halamanKak Contoh Sub PB Ta 2020All FreeBelum ada peringkat

- Modul Praktek AKD OKDokumen72 halamanModul Praktek AKD OKDwi AnitaBelum ada peringkat

- Bab Vii Kerangka Pendanaan Ranhir P RPJMD CianjurDokumen12 halamanBab Vii Kerangka Pendanaan Ranhir P RPJMD CianjurHendriBelum ada peringkat

- Laporan Hasil Reviu RkaDokumen8 halamanLaporan Hasil Reviu Rkayosi anhar100% (2)

- LAPORAN NERACADokumen12 halamanLAPORAN NERACAbenecia deboraBelum ada peringkat

- 388 LKPD Kab TangerangDokumen368 halaman388 LKPD Kab TangerangPerekat DemokrasiBelum ada peringkat

- Bab IIDokumen5 halamanBab IIazharpraja500Belum ada peringkat

- LKPD 2014Dokumen803 halamanLKPD 2014Sandy AndeltaBelum ada peringkat

- LHK2006Dokumen233 halamanLHK2006kandriantoBelum ada peringkat

- LHP LKPD Kab Pandeglang 2017Dokumen424 halamanLHP LKPD Kab Pandeglang 2017Panji BahariBelum ada peringkat

- Laporan Keuangan 2021 - Pemda Kota Cimahi PDFDokumen405 halamanLaporan Keuangan 2021 - Pemda Kota Cimahi PDFRalyn Deonatus ParhusipBelum ada peringkat

- Reza W Fadilla - 19AKC - Kabupaten NatunaDokumen37 halamanReza W Fadilla - 19AKC - Kabupaten NatunaTantiBelum ada peringkat

- 110 LKPD Kota DepokDokumen88 halaman110 LKPD Kota DepokDanar Devara PratomoBelum ada peringkat

- 171.PDAM Kota KediriDokumen98 halaman171.PDAM Kota KediriOnang Adiluhung0% (1)

- LKPD Kab. Banjar TA 2017 PDFDokumen12 halamanLKPD Kab. Banjar TA 2017 PDFLutfiBelum ada peringkat

- Prognosis Dan Proyeksi Keuangan RBA-2018-ADokumen42 halamanPrognosis Dan Proyeksi Keuangan RBA-2018-Aﻣﻮﺩﻫﻴﺘﺎ ﻛﻮﺭﻧﻴﺎ ﺳﻴﺎﺭﻳﻔﺎ100% (1)

- 183 LKPD Kota BatuDokumen182 halaman183 LKPD Kota BatuMetta JuwitaBelum ada peringkat

- LAPORAN KEUANGANDokumen12 halamanLAPORAN KEUANGANFrederick JonathanBelum ada peringkat

- Bahan Akuntansi PPKD PDFDokumen29 halamanBahan Akuntansi PPKD PDFBima RamadhanBelum ada peringkat

- Laporan Keuangan BLUD Jan SD Juni 2023Dokumen5 halamanLaporan Keuangan BLUD Jan SD Juni 2023puskesmas purwakartaBelum ada peringkat

- AkPem - Akuntansi Di Pemerintah DaerahDokumen32 halamanAkPem - Akuntansi Di Pemerintah DaerahHalimah sadiahBelum ada peringkat

- LHR Kelurahan KDG UtaraDokumen6 halamanLHR Kelurahan KDG UtaraZae AleksiaBelum ada peringkat

- 003 LKPD Kota Banda AcehDokumen76 halaman003 LKPD Kota Banda AcehAnanda RizkyBelum ada peringkat

- Paparan PAPBJ TW2 2023Dokumen13 halamanPaparan PAPBJ TW2 2023Akuntansi BPKADBelum ada peringkat

- Dok - Laporan KeuanganDokumen22 halamanDok - Laporan KeuanganAndika DwiBelum ada peringkat

- ANALISIS LAPORAN KEUANGAN DAERAHDokumen25 halamanANALISIS LAPORAN KEUANGAN DAERAHFilza Aulia Rahman SiregarBelum ada peringkat

- Laporan Keuangan Apbd 2019 BantenDokumen602 halamanLaporan Keuangan Apbd 2019 Bantenriska wahdiniBelum ada peringkat

- Calk Uptd Puskesmas NangarorooooooDokumen39 halamanCalk Uptd Puskesmas NangarorooooooWidia Isa LeinBelum ada peringkat

- 036.kota DumaiDokumen87 halaman036.kota DumaiDidik SupriyantoBelum ada peringkat

- 2019 Audited Lra13 Pemda DiyDokumen3 halaman2019 Audited Lra13 Pemda DiyHerlaini Novia SariBelum ada peringkat

- 11Dokumen10 halaman11WiranataBelum ada peringkat

- Calk 2020Dokumen35 halamanCalk 2020saifudin ahmadBelum ada peringkat

- Paparan Konfirmasi Kota CilegonDokumen33 halamanPaparan Konfirmasi Kota CilegonSubbag Fasleg AnggaranBelum ada peringkat

- Bab Ii Evaluasi Pelaksanaan Renja Nakerintrans.Dokumen24 halamanBab Ii Evaluasi Pelaksanaan Renja Nakerintrans.ju lamanepaBelum ada peringkat

- Analisis Kemampuan Keuangan Di Kota Cirebon 2013-2016Dokumen22 halamanAnalisis Kemampuan Keuangan Di Kota Cirebon 2013-2016wluciardBelum ada peringkat

- CHR LK LOAN MSMIP TA 2021 - TanggapanDokumen10 halamanCHR LK LOAN MSMIP TA 2021 - TanggapanUlhaq AllaudinBelum ada peringkat

- BUKU I - Laporan Keuangan Pemerintah Kota Depok 2008Dokumen88 halamanBUKU I - Laporan Keuangan Pemerintah Kota Depok 2008shelviBelum ada peringkat

- RBA BLUD DKIDokumen39 halamanRBA BLUD DKIsatriastrBelum ada peringkat

- Laporan Keuangan Tahun 2020 AuditedDokumen2 halamanLaporan Keuangan Tahun 2020 AuditedyusufrohmanudinBelum ada peringkat

- Bab 3 - Ranwal RPJMD Keerom 2021-2025 - Setelah Konsultasi PublikDokumen18 halamanBab 3 - Ranwal RPJMD Keerom 2021-2025 - Setelah Konsultasi PublikRudi Wahyudi100% (1)

- 134 LKPD Kab Pidie PDFDokumen253 halaman134 LKPD Kab Pidie PDFLutfiBelum ada peringkat

- Peraturan Walikota Ternate No 37 Tahun 2022Dokumen29 halamanPeraturan Walikota Ternate No 37 Tahun 2022Wildan Al-wahidiBelum ada peringkat

- Paparan Kepala BPKAD Dalam Konsultasi Publik Ranwal RKPD 2023Dokumen14 halamanPaparan Kepala BPKAD Dalam Konsultasi Publik Ranwal RKPD 2023Top TsurugaBelum ada peringkat

- Makalah Apbd DenpasarDokumen10 halamanMakalah Apbd DenpasarDewa Ayu Made Puspita Dewi -3Belum ada peringkat

- Siklus Anggaran Daerah 1Dokumen7 halamanSiklus Anggaran Daerah 1andidaniBelum ada peringkat

- APBNDokumen22 halamanAPBNGang Buntu CreativeBelum ada peringkat

- Tugas 1 Psikologi SosialDokumen3 halamanTugas 1 Psikologi SosialBuah mangga ManisBelum ada peringkat

- Tugas 1 Manajemen Pelayanan UmumDokumen4 halamanTugas 1 Manajemen Pelayanan UmumBuah mangga ManisBelum ada peringkat

- Tugas 1 Perencanaan KotaDokumen15 halamanTugas 1 Perencanaan KotaBuah mangga ManisBelum ada peringkat

- Tugas 1 Adm PertahananDokumen3 halamanTugas 1 Adm PertahananBuah mangga ManisBelum ada peringkat

- Tugas 1 Asas Asas ManajemenDokumen2 halamanTugas 1 Asas Asas ManajemenBuah mangga ManisBelum ada peringkat