Anda mungkin juga menyukai

- Perusahaan ManufakturDokumen27 halamanPerusahaan ManufakturTessa AmelyaBelum ada peringkat

- Manufaktur ProduksiDokumen28 halamanManufaktur Produksiputri dwiBelum ada peringkat

- Akuntansi Perusahaan ManufakturDokumen19 halamanAkuntansi Perusahaan ManufakturWildan AjahBelum ada peringkat

- Pengantar Perusahaan ManufakturDokumen14 halamanPengantar Perusahaan Manufakturipanpramana42Belum ada peringkat

- Pengantar Akuntansi - Materi - Sesi 13Dokumen31 halamanPengantar Akuntansi - Materi - Sesi 13Mhmd Ridwan MBelum ada peringkat

- Power Point Ak ManufakturDokumen23 halamanPower Point Ak ManufakturPT Agency Nusantara ManagementBelum ada peringkat

- Manu Fakt UrDokumen10 halamanManu Fakt Ureka sriBelum ada peringkat

- Aliran Biaya Produksi AccDokumen16 halamanAliran Biaya Produksi AccAinun Rabiatul JannahBelum ada peringkat

- PTM Ke 3 - Konsep Dan Analisis Perilaku BiayaDokumen19 halamanPTM Ke 3 - Konsep Dan Analisis Perilaku BiayaekaBelum ada peringkat

- Akuntansi ProdusenDokumen13 halamanAkuntansi ProdusenMansur BurochaBelum ada peringkat

- Adlia's Blog - Akuntansi Perusahaan ManufakturDokumen28 halamanAdlia's Blog - Akuntansi Perusahaan ManufakturPenjahit PrayaBelum ada peringkat

- Akuntansi Perusahaan Manufaktur-Kelompok 1Dokumen20 halamanAkuntansi Perusahaan Manufaktur-Kelompok 1Sarah Nurul IzzahBelum ada peringkat

- SiklusakuntansiokeDokumen23 halamanSiklusakuntansiokedennycaBelum ada peringkat

- Akuntansi Manajemen Job Order CostingDokumen62 halamanAkuntansi Manajemen Job Order CostingIstya Panca SubrataBelum ada peringkat

- Perusahaan ManufakturDokumen20 halamanPerusahaan ManufakturKukuh Trisno AjiBelum ada peringkat

- Pert 2-Perusahaan ManufakturDokumen34 halamanPert 2-Perusahaan ManufakturharyeniBelum ada peringkat

- 212 - 20220307012646 - Bab-9-Perusahaan ManufakturDokumen20 halaman212 - 20220307012646 - Bab-9-Perusahaan Manufakturcitra maharaniBelum ada peringkat

- Perusahaan ManufakturDokumen20 halamanPerusahaan ManufakturvesitaraBelum ada peringkat

- Manufaktur Akuntansi SiklusDokumen20 halamanManufaktur Akuntansi Sikluscepi juniarBelum ada peringkat

- Perusahaan ManufakturDokumen12 halamanPerusahaan ManufakturWidi Waskita ArbiBelum ada peringkat

- 2E - Kelompok 6 - Laporan Keuangan Job Order CostingDokumen26 halaman2E - Kelompok 6 - Laporan Keuangan Job Order CostingPlooo PloBelum ada peringkat

- EKMA 4315 AKuntansi BiayaDokumen4 halamanEKMA 4315 AKuntansi BiayaEzcafia DewantoroBelum ada peringkat

- Perusahaan ManufakturDokumen20 halamanPerusahaan Manufakturwahyudi yudiBelum ada peringkat

- PJJ - Lecturer Notes - Pert 7 - Accounting For Manufacturing SMEDokumen23 halamanPJJ - Lecturer Notes - Pert 7 - Accounting For Manufacturing SMEEbi DewantaraBelum ada peringkat

- Akuntansi Biaya 4 - PDF PDFDokumen8 halamanAkuntansi Biaya 4 - PDF PDFWilda Cepi SondariBelum ada peringkat

- Cost - Acc.2-Konsep Biaya Dan Harga PokokDokumen56 halamanCost - Acc.2-Konsep Biaya Dan Harga PokokRofik WibowoBelum ada peringkat

- MANUFAKTUR PERBEDAANDokumen8 halamanMANUFAKTUR PERBEDAANMuhammad RifkyBelum ada peringkat

- Bab 1 Biaya, Konsep Dan Klasifikasi Biaya ProduksiDokumen76 halamanBab 1 Biaya, Konsep Dan Klasifikasi Biaya ProduksiYoga AnggiBelum ada peringkat

- Akuntansi Perusahaan PabrikDokumen23 halamanAkuntansi Perusahaan PabrikRahman Syarif MasriBelum ada peringkat

- 2 Klasifikasi BiayaDokumen23 halaman2 Klasifikasi BiayaPedro DipBelum ada peringkat

- Akuntansi Perusahaan ManufakturDokumen25 halamanAkuntansi Perusahaan ManufakturFira Dwi AnggraeniBelum ada peringkat

- AkBiaya PabrikasiDokumen20 halamanAkBiaya PabrikasiDwi Cahyo AbimanyuBelum ada peringkat

- Evaluasi Hal 179Dokumen2 halamanEvaluasi Hal 179desi wulansariBelum ada peringkat

- Tugas 1 Ak. BiayaDokumen3 halamanTugas 1 Ak. Biayasalman rifkanBelum ada peringkat

- 2 Konsep Dasar Akuntansi ManajerialDokumen21 halaman2 Konsep Dasar Akuntansi ManajerialAditya Spechan PratamaBelum ada peringkat

- Pertemuan Ke-1 (Konsep Dasar Akuntansi Biaya)Dokumen26 halamanPertemuan Ke-1 (Konsep Dasar Akuntansi Biaya)Fathia GinaaBelum ada peringkat

- 3.20.1. Materi Manufaktur 12-7-21Dokumen12 halaman3.20.1. Materi Manufaktur 12-7-21Candra KolistianiBelum ada peringkat

- Akbi 1 (Gambaran Umum Akuntansi Biaya, Unsur-Unsur Harga Pokok Produksi Dan Biaya Bahan)Dokumen77 halamanAkbi 1 (Gambaran Umum Akuntansi Biaya, Unsur-Unsur Harga Pokok Produksi Dan Biaya Bahan)mochshenBelum ada peringkat

- Materi 1 PDFDokumen20 halamanMateri 1 PDFYuliarti RezekiBelum ada peringkat

- 2 Akuntansi Industri Bab 1Dokumen44 halaman2 Akuntansi Industri Bab 1BADAK BERTELURBelum ada peringkat

- Akt Perus Manufaktur 21-9-2023Dokumen14 halamanAkt Perus Manufaktur 21-9-2023Nailal MunaBelum ada peringkat

- Harga Pokok Produksi Perusahaan ManufakturDokumen26 halamanHarga Pokok Produksi Perusahaan ManufakturDewi ParamithaBelum ada peringkat

- 14-15 Manajemen KeuanganDokumen25 halaman14-15 Manajemen KeuanganRayinda Marthia DilarguttyBelum ada peringkat

- Akuntansi Perusahaan ManufakturDokumen28 halamanAkuntansi Perusahaan ManufakturMariana Marbun0% (1)

- Bab 7 Akuntansi Untuk Perusahaan ManufakturDokumen27 halamanBab 7 Akuntansi Untuk Perusahaan Manufakturdarkgundam1991Belum ada peringkat

- Perusahaan ManufakturDokumen6 halamanPerusahaan Manufakturs1lt0Belum ada peringkat

- Perusahaan ManufakturDokumen6 halamanPerusahaan ManufakturAsep KuliahBelum ada peringkat

- OPTIMASI MANUFAKTURDokumen13 halamanOPTIMASI MANUFAKTURAuris ReverieBelum ada peringkat

- Perusahaan ManufakturDokumen11 halamanPerusahaan ManufakturJoko PriyonoBelum ada peringkat

- Master Kartu Iuran RT GPA 2024Dokumen1 halamanMaster Kartu Iuran RT GPA 2024cahaya printingBelum ada peringkat

- Surat Kuasa Pengurusan Kartu Keluarga BaruDokumen1 halamanSurat Kuasa Pengurusan Kartu Keluarga Barucahaya printingBelum ada peringkat

- KABEL POWERDokumen1 halamanKABEL POWERcahaya printingBelum ada peringkat

- Surat Kuasa Pengambilan BPKBDokumen2 halamanSurat Kuasa Pengambilan BPKBcahaya printingBelum ada peringkat

- Makalah Pengantar Ekonomi MikroDokumen19 halamanMakalah Pengantar Ekonomi Mikrocahaya printingBelum ada peringkat

- Poster Semak Bab 1.2 & 3Dokumen1 halamanPoster Semak Bab 1.2 & 3cahaya printingBelum ada peringkat

- Mars GP AnsorDokumen3 halamanMars GP Ansorcahaya printingBelum ada peringkat

- Tugas SimkomdigDokumen6 halamanTugas Simkomdigcahaya printingBelum ada peringkat

- CONTOH SURAT Nikah SiriDokumen1 halamanCONTOH SURAT Nikah Siricahaya printingBelum ada peringkat

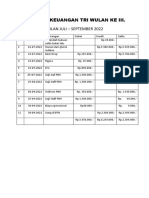

- Contoh Laporan KeuanganDokumen1 halamanContoh Laporan Keuangancahaya printingBelum ada peringkat

- Surat PernyataanDokumen3 halamanSurat Pernyataancahaya printingBelum ada peringkat

- SPJB-Rumah-400jtDokumen3 halamanSPJB-Rumah-400jtcahaya printingBelum ada peringkat

- MAKALAH Rumah Adat Dan PenjelasannyaDokumen34 halamanMAKALAH Rumah Adat Dan Penjelasannyacahaya printingBelum ada peringkat

- MI'YAR MUDHARABAH DALAM PERSPEKTIF HUKUM ISLAMDokumen27 halamanMI'YAR MUDHARABAH DALAM PERSPEKTIF HUKUM ISLAMcahaya printingBelum ada peringkat

- Surat Keterangan Pengalaman KerjaDokumen1 halamanSurat Keterangan Pengalaman Kerjacahaya printingBelum ada peringkat

- Dispensasi pernikahanDokumen1 halamanDispensasi pernikahancahaya printingBelum ada peringkat

- Surat Tugas Wartawan JatimposDokumen6 halamanSurat Tugas Wartawan Jatimposcahaya printingBelum ada peringkat

- Undangan Aqiqah Anak Kedua Abdul KolifDokumen1 halamanUndangan Aqiqah Anak Kedua Abdul Kolifcahaya printingBelum ada peringkat

- Riwayat HidupDokumen1 halamanRiwayat Hidupcahaya printingBelum ada peringkat

- CONTOH Surat Pindah Nikah 2022Dokumen1 halamanCONTOH Surat Pindah Nikah 2022cahaya printingBelum ada peringkat

- Pngunduran Diri WarjoDokumen1 halamanPngunduran Diri Warjocahaya printingBelum ada peringkat

- Tata Tertib Pemilik Dan Penghuni Rumah KostDokumen2 halamanTata Tertib Pemilik Dan Penghuni Rumah Kostcahaya printingBelum ada peringkat

- Surat Pengunduran DiriDokumen1 halamanSurat Pengunduran Diricahaya printingBelum ada peringkat

- SDN Bullying LaporanDokumen5 halamanSDN Bullying Laporancahaya printingBelum ada peringkat

- MAKALAH Kedua Orang TuaDokumen16 halamanMAKALAH Kedua Orang Tuacahaya printingBelum ada peringkat

- Tasyakuran UmrohDokumen1 halamanTasyakuran Umrohcahaya printingBelum ada peringkat

- SURAT PERNYATAANDokumen7 halamanSURAT PERNYATAANcahaya printingBelum ada peringkat

- Surat PengantarDokumen1 halamanSurat Pengantarcahaya printingBelum ada peringkat

- Surat SepakatDokumen1 halamanSurat Sepakatcahaya printingBelum ada peringkat

- Perjanjian Sewa Menyewa TokoDokumen3 halamanPerjanjian Sewa Menyewa Tokocahaya printingBelum ada peringkat