Anda mungkin juga menyukai

- Tugas 2 Akuntansi BiayaDokumen2 halamanTugas 2 Akuntansi BiayaIshida Keiko100% (2)

- Akuntansi BiayaDokumen40 halamanAkuntansi BiayaAtycaBelum ada peringkat

- Diskusi 3 Akuntansi Manajemen PDFDokumen3 halamanDiskusi 3 Akuntansi Manajemen PDFinesBelum ada peringkat

- Gifa Azria Abdurachman - 3C Akuntansi - Tugas 2 Lab Akuntansi BiayaDokumen4 halamanGifa Azria Abdurachman - 3C Akuntansi - Tugas 2 Lab Akuntansi Biayagifa azriaBelum ada peringkat

- Dina Susanti c1c020038 Uts - AkbiDokumen12 halamanDina Susanti c1c020038 Uts - AkbiDynaBelum ada peringkat

- Harga Pokok PesananDokumen17 halamanHarga Pokok PesananReinhard BungaBelum ada peringkat

- QwertyuiopDokumen14 halamanQwertyuiopPretisila Kartika PutriBelum ada peringkat

- Soal Latihan Job Order Costing AKUNTANSIDokumen17 halamanSoal Latihan Job Order Costing AKUNTANSIFar Faried LeoreoBelum ada peringkat

- E-Handout HP Proses (Perpetual)Dokumen12 halamanE-Handout HP Proses (Perpetual)LOLOT GAMINGBelum ada peringkat

- 202303131678673134pert 1MENYAJIKANLAPORANHPPRODUkDokumen10 halaman202303131678673134pert 1MENYAJIKANLAPORANHPPRODUkNabil fauziahBelum ada peringkat

- Akuntansi Biaya 02Dokumen21 halamanAkuntansi Biaya 02Nurul FadilahBelum ada peringkat

- Kursus Intensif - Kaedah PengekosanDokumen29 halamanKursus Intensif - Kaedah Pengekosanfatin Fahana97Belum ada peringkat

- (4.p) Contoh 1Dokumen4 halaman(4.p) Contoh 1ramdin hzBelum ada peringkat

- Harga Pokok PesananDokumen17 halamanHarga Pokok PesananSusanti PratiwiBelum ada peringkat

- Akuntansi Biaya Kelompok 3Dokumen17 halamanAkuntansi Biaya Kelompok 3yovi seneBelum ada peringkat

- Bab 9 PENGANGGARAN UTK PERENCANAAN PENGENDALIANDokumen23 halamanBab 9 PENGANGGARAN UTK PERENCANAAN PENGENDALIANHasna MahdiyahBelum ada peringkat

- Analisis SelisihDokumen9 halamanAnalisis SelisihDevi RadhiBelum ada peringkat

- Vena Akuntansi PengantarDokumen6 halamanVena Akuntansi Pengantardinda ardiyaniBelum ada peringkat

- Soal AkutansiDokumen3 halamanSoal AkutansiNur HopipahBelum ada peringkat

- Latihan Akuntansi BiayaDokumen4 halamanLatihan Akuntansi BiayaFitri RamadhaniBelum ada peringkat

- Tugas 3 - 27 November 2020Dokumen4 halamanTugas 3 - 27 November 2020yolla septia yeniBelum ada peringkat

- Annisa Lahitami - 43220110048 - TM4Dokumen11 halamanAnnisa Lahitami - 43220110048 - TM4Annisa LahitamiBelum ada peringkat

- Pertemuan 5 - Soal Review Uts AkmenDokumen8 halamanPertemuan 5 - Soal Review Uts AkmenSyafira Nida IsyaraniBelum ada peringkat

- Metode Harga Pokok PesananDokumen33 halamanMetode Harga Pokok Pesananangel100% (2)

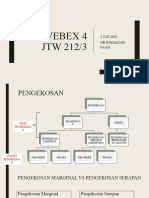

- Webex 4 JTW 212Dokumen14 halamanWebex 4 JTW 212fazlinfarhana2212Belum ada peringkat

- BAB 3 Sistem Job OrderDokumen21 halamanBAB 3 Sistem Job OrderdioniciusBelum ada peringkat

- Shofi - Akutansi Biaya IIDokumen5 halamanShofi - Akutansi Biaya IIshofiBelum ada peringkat

- Tugas 11 Akuntansi Manajemen Feby Ayu Safitri 241218079 Manajemen 6b SoreDokumen20 halamanTugas 11 Akuntansi Manajemen Feby Ayu Safitri 241218079 Manajemen 6b SoreMTs. RADEN PAKUBelum ada peringkat

- Harga Pokok PesananDokumen4 halamanHarga Pokok PesananNajlaaBelum ada peringkat

- UntitledDokumen6 halamanUntitledDivaBelum ada peringkat

- Sadam Aditya (UTS Akuntansi Biaya)Dokumen5 halamanSadam Aditya (UTS Akuntansi Biaya)Sadam AdityaBelum ada peringkat

- Akbi - S1 - A2 - 05 - 1 - PT Merapi IndahDokumen7 halamanAkbi - S1 - A2 - 05 - 1 - PT Merapi IndahANISABelum ada peringkat

- Quiz Siti Nur PadilahDokumen8 halamanQuiz Siti Nur PadilahSiti NurfadilahBelum ada peringkat

- Akuntansi Biaya IIDokumen11 halamanAkuntansi Biaya IIJoni KhaidirBelum ada peringkat

- Presentase AkbiDokumen17 halamanPresentase Akbialferos jabbarBelum ada peringkat

- Pertemuan Ke 3 Akuntansi BiayaDokumen9 halamanPertemuan Ke 3 Akuntansi Biayabotag idBelum ada peringkat

- Jurnal Untuk Mencatat Pemakaian Bahan Baku Tersebut AdalahDokumen2 halamanJurnal Untuk Mencatat Pemakaian Bahan Baku Tersebut AdalahIwan MardhanaBelum ada peringkat

- Sholeh 64211978 AK JournalDokumen23 halamanSholeh 64211978 AK JournalSholeh ChannelBelum ada peringkat

- Revisi Jawaban Tugas 1 - Akuntans BiayaDokumen3 halamanRevisi Jawaban Tugas 1 - Akuntans BiayaAbunawas ProjectBelum ada peringkat

- Naskah PAJA3336 The 1Dokumen3 halamanNaskah PAJA3336 The 1agungbarid wanurdinBelum ada peringkat

- Sistem Harga Pokok PesananDokumen57 halamanSistem Harga Pokok PesananMuhammad Elfatih RaushanfiqrBelum ada peringkat

- B1B121224 Asny Nur Rahmawati Tugas Akuntansi Biaya 2Dokumen57 halamanB1B121224 Asny Nur Rahmawati Tugas Akuntansi Biaya 2NanaBelum ada peringkat

- Uas Penganggaran PerusahaanDokumen8 halamanUas Penganggaran PerusahaanNaga ChiputraBelum ada peringkat

- Job Order CostingDokumen10 halamanJob Order CostingAgung Suprapto PutroBelum ada peringkat

- Laporan KeuanganDokumen23 halamanLaporan Keuanganmhmdhaikal qBelum ada peringkat

- Akuntansi Biaya 2Dokumen3 halamanAkuntansi Biaya 2robby hendraBelum ada peringkat

- A031211065 - A. Rezky Aurillia Putri - Alokasi Anggaran Biaya Overhead PabrikDokumen10 halamanA031211065 - A. Rezky Aurillia Putri - Alokasi Anggaran Biaya Overhead Pabrikheyahe heheheBelum ada peringkat

- Tugas 2 Akuntansi BiayaDokumen3 halamanTugas 2 Akuntansi BiayaChoirul Wahyu Saputra75% (4)

- UTS Akuntansi Biaya UDokumen4 halamanUTS Akuntansi Biaya UBudi SantosoBelum ada peringkat

- Latihan Harga Pokok PesananDokumen4 halamanLatihan Harga Pokok PesananZero ABelum ada peringkat

- Tugas 1Dokumen2 halamanTugas 1robetBelum ada peringkat

- AKBIDokumen4 halamanAKBIAyu yessa pradnyandariBelum ada peringkat

- Contoh Soal HP PesananDokumen5 halamanContoh Soal HP PesananDwi KhamimBelum ada peringkat

- Ronal Saputra-042809868-T2-Akuntansi Biaya-EKMA4315.217Dokumen4 halamanRonal Saputra-042809868-T2-Akuntansi Biaya-EKMA4315.217rimaBelum ada peringkat

- Materi - Harga Pokok ProduksiDokumen19 halamanMateri - Harga Pokok ProduksinhastBelum ada peringkat

- Quiz Ak Biaya WardahDokumen6 halamanQuiz Ak Biaya WardahWardah Siti FauziahBelum ada peringkat

- Jurnal PenutupanDokumen5 halamanJurnal Penutupanmutia dewiBelum ada peringkat

- Perhitungan Biaya PesananDokumen18 halamanPerhitungan Biaya PesananOchiBelum ada peringkat

- Makalah Dasar AkuntansiDokumen19 halamanMakalah Dasar AkuntansiLittle DiesBelum ada peringkat

- Gilang LAPORAN KEGIATAN ON JOB TRAINING Di FLY BEST FLIGHT ACADEMY BATAM (New)Dokumen14 halamanGilang LAPORAN KEGIATAN ON JOB TRAINING Di FLY BEST FLIGHT ACADEMY BATAM (New)Little DiesBelum ada peringkat

- Makalah Relasi Dan FungsiDokumen16 halamanMakalah Relasi Dan Fungsikurniawankrs0% (1)

- Biografi DR MoewardiDokumen3 halamanBiografi DR MoewardiLittle DiesBelum ada peringkat

- Biografi Jendral SupriyadiDokumen6 halamanBiografi Jendral SupriyadiLittle Dies100% (1)

- Makalah Sejarah Kerajaan SingosariDokumen16 halamanMakalah Sejarah Kerajaan SingosariUbayZaqkieBelum ada peringkat

- Biografi DR Wahidin SudirohusodoDokumen3 halamanBiografi DR Wahidin SudirohusodoLittle DiesBelum ada peringkat

- Toapn Dan Kebakaran HutanDokumen15 halamanToapn Dan Kebakaran HutanLittle DiesBelum ada peringkat

- Proses Perolehan Nutrisi Dan Transformasi Energy Pada TumbuhanDokumen3 halamanProses Perolehan Nutrisi Dan Transformasi Energy Pada TumbuhanLittle DiesBelum ada peringkat

- Biodata Prabowo SubiantoDokumen5 halamanBiodata Prabowo SubiantoLittle DiesBelum ada peringkat

- KATA PENGANTAR BanjirDokumen2 halamanKATA PENGANTAR BanjirLittle DiesBelum ada peringkat

- Banjir SulawesiDokumen13 halamanBanjir SulawesiLittle DiesBelum ada peringkat

- Kop SMKN 1Dokumen1 halamanKop SMKN 1Little DiesBelum ada peringkat

- Perusahaan DagangDokumen6 halamanPerusahaan DagangLittle DiesBelum ada peringkat

- Cover UlfaDokumen1 halamanCover UlfaLittle DiesBelum ada peringkat

- Gempa Banten Dan JakartaDokumen8 halamanGempa Banten Dan JakartaLittle DiesBelum ada peringkat

- KATA PENGANTAR BanjirDokumen2 halamanKATA PENGANTAR BanjirLittle DiesBelum ada peringkat

- Struktur Alat Peredaran Darah Pada ManusiaDokumen3 halamanStruktur Alat Peredaran Darah Pada ManusiaLittle DiesBelum ada peringkat

- Bahan Kimia Dalam Kehidupan SehariDokumen2 halamanBahan Kimia Dalam Kehidupan SehariLittle DiesBelum ada peringkat

- Bab I BandaraDokumen20 halamanBab I BandaraLittle DiesBelum ada peringkat

- Sistem Eksresi Pada Manusia Beserta StrukturnyaDokumen7 halamanSistem Eksresi Pada Manusia Beserta StrukturnyaLittle DiesBelum ada peringkat

- Agus Saraf..... 1Dokumen7 halamanAgus Saraf..... 1whanaBelum ada peringkat

- Kata PengantarDokumen6 halamanKata PengantarLittle DiesBelum ada peringkat

- Bab I. Yessi Polsek GinenengDokumen15 halamanBab I. Yessi Polsek GinenengLittle DiesBelum ada peringkat

- Presentasi HOTS - 3 BY SyahrulDokumen53 halamanPresentasi HOTS - 3 BY SyahrulLittle DiesBelum ada peringkat

- Kata PengantarDokumen7 halamanKata PengantarLittle DiesBelum ada peringkat

- Laporan Praktik Kerja Lapangan - MandaDokumen19 halamanLaporan Praktik Kerja Lapangan - MandaLittle DiesBelum ada peringkat

- Kata Pengantar Yessi Lor KaliDokumen19 halamanKata Pengantar Yessi Lor KaliLittle DiesBelum ada peringkat

- Edit Bab I Instal Windows 10Dokumen32 halamanEdit Bab I Instal Windows 10Little DiesBelum ada peringkat