Anda mungkin juga menyukai

- Pajak Kelompok 4 Inbound Outbound InvestmentDokumen25 halamanPajak Kelompok 4 Inbound Outbound InvestmentR •Belum ada peringkat

- Naskah Paja3355 Tugas 8-Muhammad AkbariDokumen5 halamanNaskah Paja3355 Tugas 8-Muhammad Akbariakbari69100% (1)

- Perpajakan 2 Overview Pajak: Pertemuan 2 - Gasal 2020/2021Dokumen37 halamanPerpajakan 2 Overview Pajak: Pertemuan 2 - Gasal 2020/2021Anton BandaBelum ada peringkat

- Perpajakan 2 Overview Pajak: Pertemuan 1 - Gasal 2023/2023Dokumen37 halamanPerpajakan 2 Overview Pajak: Pertemuan 1 - Gasal 2023/2023Hendra PurnamaBelum ada peringkat

- Kebijakan Pajak Dimasa Pandemi Covid-19 Untuk Pemulihan Ekonomi Dan Pertumbuhan Ekonomi IndonesiaDokumen37 halamanKebijakan Pajak Dimasa Pandemi Covid-19 Untuk Pemulihan Ekonomi Dan Pertumbuhan Ekonomi IndonesiaTiara SyBelum ada peringkat

- Diskusi Sesi 2 Akuntansi PerpajakanDokumen3 halamanDiskusi Sesi 2 Akuntansi Perpajakanawas3 awas5Belum ada peringkat

- Critical Review - Mid Ak. PajakDokumen5 halamanCritical Review - Mid Ak. PajakWahyudi MakmurBelum ada peringkat

- Tugas Lab PPN Sesi 8Dokumen6 halamanTugas Lab PPN Sesi 8Ridho MuslimBelum ada peringkat

- Tugas BisnisDokumen4 halamanTugas BisnisStefany IsmantaraBelum ada peringkat

- Materi FASILITAS PPH - Tri Agung Tofiq (Fixs)Dokumen31 halamanMateri FASILITAS PPH - Tri Agung Tofiq (Fixs)Rizki Aditya AnwarBelum ada peringkat

- Bicara Pajak - MUC Consulting.1Dokumen29 halamanBicara Pajak - MUC Consulting.1Rangga SoeandhikaBelum ada peringkat

- Diskusi 3Dokumen4 halamanDiskusi 3Nina Ayu PutriBelum ada peringkat

- Jawaban Tugas 1Dokumen3 halamanJawaban Tugas 1Apep BurhanudinBelum ada peringkat

- Penerapan Insentif Pajak Dan AturannyaDokumen6 halamanPenerapan Insentif Pajak Dan AturannyaMahesa IndrajayaBelum ada peringkat

- Uts Perencanaan PajakDokumen7 halamanUts Perencanaan PajaknoraBelum ada peringkat

- PMK-9.PMK - .03.2021 PP23Dokumen17 halamanPMK-9.PMK - .03.2021 PP23Anisa Medical CentreBelum ada peringkat

- Dasar Hukum PPH PADA MASA PANDEMIC COVID 19Dokumen4 halamanDasar Hukum PPH PADA MASA PANDEMIC COVID 19DIAhBelum ada peringkat

- Yossy April Sari Kawi - Insentif Pajak Selama Pandemi Covid-19Dokumen5 halamanYossy April Sari Kawi - Insentif Pajak Selama Pandemi Covid-19yossy kawiBelum ada peringkat

- Tugas 8 Paja3355Dokumen5 halamanTugas 8 Paja3355Ledy Ajarina GintingBelum ada peringkat

- Implementasi Insentif PerpajakanDokumen5 halamanImplementasi Insentif PerpajakanAzzallia PutriBelum ada peringkat

- Tugas 8 PPN Dan PPNBMDokumen4 halamanTugas 8 PPN Dan PPNBMHersa RamadanBelum ada peringkat

- Harmonisasi Peraturan Perpajakan-Kelompok 5Dokumen29 halamanHarmonisasi Peraturan Perpajakan-Kelompok 5CitraBelum ada peringkat

- Perpajakan Yang Baik Dan benar-GAPMMIDokumen44 halamanPerpajakan Yang Baik Dan benar-GAPMMIRuben HutabaratBelum ada peringkat

- RMK Perencanaan Pajak Bab 4Dokumen7 halamanRMK Perencanaan Pajak Bab 4Mita AprianiBelum ada peringkat

- Uas Manajemen Perpajakan - Ni Putu Arcindya Angguina Nirmala - 1933121377 - D2 Akuntansi - Semester 6Dokumen11 halamanUas Manajemen Perpajakan - Ni Putu Arcindya Angguina Nirmala - 1933121377 - D2 Akuntansi - Semester 6Godwin AnandaBelum ada peringkat

- Artikel PajakDokumen9 halamanArtikel PajakTiaraayumaharaniBelum ada peringkat

- Sesi 5 Administrasi PerpajakanDokumen5 halamanSesi 5 Administrasi PerpajakanFirda NurikaBelum ada peringkat

- TUGAS 1 - PerpajakanDokumen4 halamanTUGAS 1 - PerpajakanBagus Julianto IIBelum ada peringkat

- Adinda Rekayasa Ide Manajemen PerpajakanDokumen9 halamanAdinda Rekayasa Ide Manajemen Perpajakanadinda dindaBelum ada peringkat

- Vivian Salsabila CahyaraniDokumen13 halamanVivian Salsabila Cahyaranivivian salsabila cahyaraniBelum ada peringkat

- Materi Presentasi Webinar ARCDokumen17 halamanMateri Presentasi Webinar ARCAdrianBelum ada peringkat

- Materi KC Talk Insentif Pajak 010720Dokumen33 halamanMateri KC Talk Insentif Pajak 010720Alfitra HanifBelum ada peringkat

- Diskusi 7 Hukum PajakDokumen6 halamanDiskusi 7 Hukum PajakMuhammad YuliansyahBelum ada peringkat

- Tugas 8 Lab PPN Dan PPNBM Wahyu Kurniawan - 043253291Dokumen6 halamanTugas 8 Lab PPN Dan PPNBM Wahyu Kurniawan - 043253291M Rizki Saputra100% (1)

- 821-Article Text-3042-1-10-20200721-DikonversiDokumen10 halaman821-Article Text-3042-1-10-20200721-DikonversiKurniaSyukurJ.ZalukhuBelum ada peringkat

- Alfredo - PAJA3355 - Tugas 8Dokumen3 halamanAlfredo - PAJA3355 - Tugas 8Tzuqimay MayBelum ada peringkat

- PMK 9 - 2021 INSENTIF PAJAK LANJUTAN - PPH 22 ImporDokumen12 halamanPMK 9 - 2021 INSENTIF PAJAK LANJUTAN - PPH 22 ImporasralBelum ada peringkat

- Nanda Anindiya Ramadhina Analisis Penerimaan Angsuran Pajak (PPH Pasal 25) Sebelum Dan Saat Terjadinya Pandemi COVID-19Dokumen18 halamanNanda Anindiya Ramadhina Analisis Penerimaan Angsuran Pajak (PPH Pasal 25) Sebelum Dan Saat Terjadinya Pandemi COVID-19Ahmad AdityaBelum ada peringkat

- PPN Dan PPNBMDokumen25 halamanPPN Dan PPNBMShifa ChairunnisaBelum ada peringkat

- Tugas Besar 2 Makalah PerpajakanDokumen23 halamanTugas Besar 2 Makalah Perpajakan7084Amanda SelvaBelum ada peringkat

- Gira Dwi Tirta (18030009) - Kelas 7A Pagi (Perpajakan)Dokumen4 halamanGira Dwi Tirta (18030009) - Kelas 7A Pagi (Perpajakan)gira dwi tirtaBelum ada peringkat

- PMK-48 PPN Pmse - +per-07Dokumen19 halamanPMK-48 PPN Pmse - +per-07PH SinagaBelum ada peringkat

- Pajak FinalDokumen5 halamanPajak FinalWildan Assyidiqi wildanassyidiqi.2021Belum ada peringkat

- Kelompok 4 Perencanaan PajakDokumen3 halamanKelompok 4 Perencanaan PajakLucifer 12Belum ada peringkat

- Tugas 8 - Lab. PPN Dan PPNBM - Adi KiswantoDokumen4 halamanTugas 8 - Lab. PPN Dan PPNBM - Adi KiswantoAdissa SarryBelum ada peringkat

- 1248 3257 1 SMDokumen17 halaman1248 3257 1 SMSULINO OKTA AFHU SIANTURI 1911070253Belum ada peringkat

- Leaflet - WP Badan BaruDokumen2 halamanLeaflet - WP Badan BaruNingsih SitohangBelum ada peringkat

- Diskusi V Mata Kuliah Administrasi PerpajakanDokumen3 halamanDiskusi V Mata Kuliah Administrasi Perpajakansuki bojonagaraBelum ada peringkat

- Webinar GrownsDokumen27 halamanWebinar Grownsiqbal kurniawanBelum ada peringkat

- Praktikum PerpajakanDokumen9 halamanPraktikum PerpajakanNuraini FitSBelum ada peringkat

- Isu2 Perpajakan PPT, Lab Akt - 2023Dokumen32 halamanIsu2 Perpajakan PPT, Lab Akt - 2023407Fareal Frisma Ananda100% (1)

- PERPAJAKAN II Kelompok 9Dokumen33 halamanPERPAJAKAN II Kelompok 9Ricky WijayaBelum ada peringkat

- UTS PajakDokumen4 halamanUTS Pajakindahfitrianti12Belum ada peringkat

- Diskusi 4Dokumen2 halamanDiskusi 4Nina Ayu PutriBelum ada peringkat

- Tugas Resume PajakDokumen6 halamanTugas Resume PajakyaniBelum ada peringkat

- FAQ PMK-28 EditedDokumen13 halamanFAQ PMK-28 EditedLia FitrianiBelum ada peringkat

- Tugas Tutorial 1 PerpajakanDokumen5 halamanTugas Tutorial 1 PerpajakanBagus IndraBelum ada peringkat

- 7984 15422 1 SMDokumen19 halaman7984 15422 1 SMAmahBelum ada peringkat

- Pensiun di italia: Panduan sederhana dan praktis mengenai aturan akses ke pensiun biasa dan pensiun dini dalam sistem publik dan swastaDari EverandPensiun di italia: Panduan sederhana dan praktis mengenai aturan akses ke pensiun biasa dan pensiun dini dalam sistem publik dan swastaBelum ada peringkat

- Tax Planning BrevetDokumen19 halamanTax Planning BrevetR •Belum ada peringkat

- SPT (Surat Pemberitahuan) : SPT Ada 2: 1.Spt Masa Dilakukan Setiap BLN 2. SPT Tahunan Dilakukan Sethn SekaliDokumen29 halamanSPT (Surat Pemberitahuan) : SPT Ada 2: 1.Spt Masa Dilakukan Setiap BLN 2. SPT Tahunan Dilakukan Sethn SekaliR •Belum ada peringkat

- Masa Pajak: (MM - Yyyy)Dokumen4 halamanMasa Pajak: (MM - Yyyy)R •Belum ada peringkat

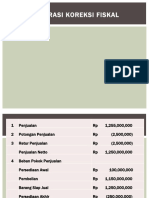

- Ilustrasi Koreksi FiskalDokumen4 halamanIlustrasi Koreksi FiskalR •Belum ada peringkat

- Taxation Ii: DR Drs. Aminul Amin, MM., CPADokumen99 halamanTaxation Ii: DR Drs. Aminul Amin, MM., CPAR •Belum ada peringkat

- Surat Ketetapan Pajak (SKP)Dokumen28 halamanSurat Ketetapan Pajak (SKP)R •Belum ada peringkat

- Bahan Matrikulasi Juli 22Dokumen15 halamanBahan Matrikulasi Juli 22R •Belum ada peringkat

- Aje 2017Dokumen1 halamanAje 2017R •Belum ada peringkat

- Ketentuan Umum Perpajakan (KUP)Dokumen29 halamanKetentuan Umum Perpajakan (KUP)R •Belum ada peringkat

- Pengantar AlgoritmaDokumen21 halamanPengantar AlgoritmaR •Belum ada peringkat

- Materi Webinar Rac #3-Akuntansi PemerintahanDokumen42 halamanMateri Webinar Rac #3-Akuntansi PemerintahanR •Belum ada peringkat