Anda mungkin juga menyukai

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- KelompokDokumen12 halamanKelompokSupriyantoBelum ada peringkat

- Makalah Aik - Akuntansi Syariah Kelompok13 SalinanDokumen12 halamanMakalah Aik - Akuntansi Syariah Kelompok13 SalinanRifqi MaulanaBelum ada peringkat

- Materi Ayas - Urgensi & Perbedaan Akt. Syariah Dan Konv.Dokumen2 halamanMateri Ayas - Urgensi & Perbedaan Akt. Syariah Dan Konv.SITI ALIFAH SYAHBILQIS 2020Belum ada peringkat

- MAKALAH AKUNTANSI SYARIAH Ega KurniasihDokumen14 halamanMAKALAH AKUNTANSI SYARIAH Ega KurniasihSri RahmadaniBelum ada peringkat

- Tugas Akuntansi SyariahDokumen24 halamanTugas Akuntansi SyariahSaimah imaBelum ada peringkat

- Makalah Tujuan, Dasar Hukum, Konsep Serta Prinsip Akuntansi SyariahDokumen7 halamanMakalah Tujuan, Dasar Hukum, Konsep Serta Prinsip Akuntansi SyariahRamanda sptrBelum ada peringkat

- Makalah Akuntansi Perbankan SyariahDokumen17 halamanMakalah Akuntansi Perbankan Syariahfajriatul azizah100% (2)

- Kelompok 3 Akuntansi SyariahTDokumen10 halamanKelompok 3 Akuntansi SyariahTyou on me htBelum ada peringkat

- "Akuntansi Perbankan Syariah": Dosen Pengampu: Abdul Manaf Dientry, SE, M.SA, AkDokumen12 halaman"Akuntansi Perbankan Syariah": Dosen Pengampu: Abdul Manaf Dientry, SE, M.SA, AkZakiyah FirdausBelum ada peringkat

- Bab IDokumen10 halamanBab IAlamBelum ada peringkat

- Makalah Entitas Kerangka Dasar Penyusunan Dan Penyajian Laporan Keuangan Syariah ANDI RISKA WULANDARI A031181302Dokumen10 halamanMakalah Entitas Kerangka Dasar Penyusunan Dan Penyajian Laporan Keuangan Syariah ANDI RISKA WULANDARI A031181302andiriskawulanBelum ada peringkat

- Anggun Santika-Tugas Resume Akuntansi SyariahDokumen2 halamanAnggun Santika-Tugas Resume Akuntansi SyariahAnggun Santika 1905111164Belum ada peringkat

- Mengenal Akuntansi Syariah: Prinsip-Prinsip Dan PenerapannyaDokumen8 halamanMengenal Akuntansi Syariah: Prinsip-Prinsip Dan PenerapannyaMuhammad Afif Marzuq PanggabeanBelum ada peringkat

- Cash FlowsDokumen40 halamanCash Flowsarfahpiliang22Belum ada peringkat

- Akuntansi Syariah: Kelompok 6Dokumen15 halamanAkuntansi Syariah: Kelompok 6Puteri Permadani ArsatBelum ada peringkat

- Kelompok 4-Conceptual Framework SyariahDokumen37 halamanKelompok 4-Conceptual Framework SyariahMariTsaFebraGemayaBelum ada peringkat

- Akuntansi SyariahDokumen12 halamanAkuntansi Syariah007witri.hhBelum ada peringkat

- Akuntansi Syariah 1Dokumen13 halamanAkuntansi Syariah 1warongBelum ada peringkat

- Kariyoto - Akuntansi Dalam Perspektif Syariah Islam PDFDokumen8 halamanKariyoto - Akuntansi Dalam Perspektif Syariah Islam PDFfitri100% (1)

- Akuntansi Syariah VS Akuntansi KonvensionalDokumen15 halamanAkuntansi Syariah VS Akuntansi Konvensionalalifah edmatiaraBelum ada peringkat

- KLP 8 Akuntansi SyariahDokumen11 halamanKLP 8 Akuntansi Syariahsilpiah jntBelum ada peringkat

- Minggu XIIDokumen21 halamanMinggu XIIAndrew Yorry PrayogaBelum ada peringkat

- AKUNNNNNDokumen13 halamanAKUNNNNNSayyidah Fatimah Az-zahraBelum ada peringkat

- Bab Ii Audit Syariah A. Pengertian Audit SyariahDokumen17 halamanBab Ii Audit Syariah A. Pengertian Audit SyariahAbdul HalimBelum ada peringkat

- Kerangka Dasar Penyusunan Dan PenyajianDokumen16 halamanKerangka Dasar Penyusunan Dan PenyajianLutfi IkramBelum ada peringkat

- Seminar Akuntansi SyariahDokumen5 halamanSeminar Akuntansi SyariahLinda NurlelaBelum ada peringkat

- Makalah Kerangka Dasar Penyusunan Dan Penyajian Laporan Keuangan SyariahDokumen19 halamanMakalah Kerangka Dasar Penyusunan Dan Penyajian Laporan Keuangan Syariahayu tole0% (1)

- Perkembangan Standar Akuntansi SyariDokumen8 halamanPerkembangan Standar Akuntansi SyariLukas PrawiraBelum ada peringkat

- KLMPK 10 HESDokumen17 halamanKLMPK 10 HESMuhammad HariadiBelum ada peringkat

- Islamic AccountingDokumen17 halamanIslamic AccountingADAMBelum ada peringkat

- Akuntansi Syariah (SMTSR 7)Dokumen8 halamanAkuntansi Syariah (SMTSR 7)nurul ayu ningsihBelum ada peringkat

- Persamaan Dan Perbedaan Akuntansi Syariah Dan Konvensional-1Dokumen6 halamanPersamaan Dan Perbedaan Akuntansi Syariah Dan Konvensional-1ValsaBelum ada peringkat

- Kel. 13 Teori Akuntansi SyariahDokumen11 halamanKel. 13 Teori Akuntansi SyariahNikadek AriyantiBelum ada peringkat

- Akuntansi SyariahDokumen3 halamanAkuntansi SyariahRuth Dwi Jayanti SBelum ada peringkat

- Paper Akuntansi SyariahDokumen6 halamanPaper Akuntansi SyariahAlifia PutriBelum ada peringkat

- Teori Akuntansi Syari'ahDokumen8 halamanTeori Akuntansi Syari'ahAhmad SaputraBelum ada peringkat

- Akuntansi SyariahDokumen4 halamanAkuntansi SyariahGalanBelum ada peringkat

- UntitledDokumen7 halamanUntitled069 ANGGI MANSURBelum ada peringkat

- Pengantar Aksyar (Prinsip)Dokumen9 halamanPengantar Aksyar (Prinsip)Anneu NurkhalidaBelum ada peringkat

- RangkumanDokumen5 halamanRangkumanRani NurjannahBelum ada peringkat

- Modul Akuntansi SyariahDokumen55 halamanModul Akuntansi SyariahM Ferdian Ibnu RezaBelum ada peringkat

- Makalah SasDokumen11 halamanMakalah Sasmei-257402Belum ada peringkat

- Bab 5 - KdpplksDokumen9 halamanBab 5 - KdpplkssrikandhiBelum ada peringkat

- Makalah Presentasi PelaporanDokumen35 halamanMakalah Presentasi PelaporanAnnisa InsaniBelum ada peringkat

- Akuntansi SyariahDokumen9 halamanAkuntansi SyariahAde Misbah KodratBelum ada peringkat

- Pengantar Akuntansi Lembaga Keuangan SyariahDokumen20 halamanPengantar Akuntansi Lembaga Keuangan SyariahAisah Citra NingrumBelum ada peringkat

- Akuntansi SyariahDokumen10 halamanAkuntansi SyariahbejojBelum ada peringkat

- Pengenalan Akuntansi SyariahDokumen27 halamanPengenalan Akuntansi SyariahUlfi AudiaBelum ada peringkat

- Nabilla Mutiara - 1219210151 - Tugas 1 Akt SyariahDokumen4 halamanNabilla Mutiara - 1219210151 - Tugas 1 Akt SyariahNabilla Mutiara YurikaBelum ada peringkat

- 280-Article Text-725-1-10-20180519Dokumen8 halaman280-Article Text-725-1-10-20180519Muhammad GausAbu BalqisBelum ada peringkat

- Resume Alk Kelompok 4Dokumen7 halamanResume Alk Kelompok 4Livahtul MasrurohBelum ada peringkat

- Akuntasi Islam Dalam Perspektif Alquran Dan SunnahDokumen14 halamanAkuntasi Islam Dalam Perspektif Alquran Dan SunnahZul Hendrawan0% (1)

- Review Jurnal IDokumen9 halamanReview Jurnal Inilaqoiriyah94Belum ada peringkat

- Makalah Audit Syariah - Kelompok 3Dokumen14 halamanMakalah Audit Syariah - Kelompok 3Alif Nur IrvanBelum ada peringkat

- Alks Kel 3-1Dokumen15 halamanAlks Kel 3-1Tsuwaibatul AslamiyyahBelum ada peringkat

- Kelompok 1Dokumen19 halamanKelompok 1FalakxaBelum ada peringkat

- Tugas Akuntansi SyariahDokumen12 halamanTugas Akuntansi SyariahIsmaya SangBelum ada peringkat

- Makalah Asuransi SyariahDokumen12 halamanMakalah Asuransi Syariahfauzan ramadhanBelum ada peringkat

- Makalah Akuntansi Perbankan SyariahDokumen16 halamanMakalah Akuntansi Perbankan SyariahNaBelum ada peringkat

- Harga SatuanDokumen13 halamanHarga SatuanSyawaluddin ZulfikaBelum ada peringkat

- Aset Tetap NutimaexDokumen49 halamanAset Tetap NutimaexSyawaluddin ZulfikaBelum ada peringkat

- Analisis SWOT Pada Unit Usaha BUMDes WiragunaDokumen15 halamanAnalisis SWOT Pada Unit Usaha BUMDes WiragunaSyawaluddin ZulfikaBelum ada peringkat

- Nursani Simanjuntak PDFDokumen27 halamanNursani Simanjuntak PDFSyawaluddin ZulfikaBelum ada peringkat

- 928-Article Text-1327-1-10-20180531Dokumen9 halaman928-Article Text-1327-1-10-20180531Syawaluddin ZulfikaBelum ada peringkat

- MetodeDokumen20 halamanMetodeSyawaluddin ZulfikaBelum ada peringkat

- Pendahuluan PDFDokumen13 halamanPendahuluan PDFSyawaluddin ZulfikaBelum ada peringkat

- UntitledDokumen1 halamanUntitledSyawaluddin ZulfikaBelum ada peringkat

- 1226 3680 1 SMDokumen11 halaman1226 3680 1 SMSyawaluddin ZulfikaBelum ada peringkat

- Nama NIMDokumen64 halamanNama NIMSyawaluddin ZulfikaBelum ada peringkat

- Bab I Pendahuluan 1.1 Latar Belakang MasalahDokumen7 halamanBab I Pendahuluan 1.1 Latar Belakang MasalahSyawaluddin ZulfikaBelum ada peringkat

- Artikel 10 - Analisis Pengalokasian Dana Desa Melalui Pembentukan Badan Usaha Milik Desa (BUMDes) Pada Margomulyo Dalam Perspektif Ekonomi IslamDokumen23 halamanArtikel 10 - Analisis Pengalokasian Dana Desa Melalui Pembentukan Badan Usaha Milik Desa (BUMDes) Pada Margomulyo Dalam Perspektif Ekonomi IslamSyawaluddin ZulfikaBelum ada peringkat

- TATA KELOLA KEUANGAN DESA BAB 6 Penataan Belanja DesaDokumen23 halamanTATA KELOLA KEUANGAN DESA BAB 6 Penataan Belanja DesaSyawaluddin ZulfikaBelum ada peringkat

- Ekobis: Jurnal Ekonomi Dan Bisnis SyariahDokumen17 halamanEkobis: Jurnal Ekonomi Dan Bisnis SyariahSyawaluddin ZulfikaBelum ada peringkat

- Aset 12/31/2022 12/31/2021Dokumen5 halamanAset 12/31/2022 12/31/2021Syawaluddin ZulfikaBelum ada peringkat

- Tanggal Keterangan D KDokumen5 halamanTanggal Keterangan D KSyawaluddin ZulfikaBelum ada peringkat

- A. Perencanaan Laba Dengan Analisa Impas (BEP) Dan Analisa Hubungan Biaya Volume Laba (CVP)Dokumen6 halamanA. Perencanaan Laba Dengan Analisa Impas (BEP) Dan Analisa Hubungan Biaya Volume Laba (CVP)Syawaluddin ZulfikaBelum ada peringkat

- A. Penelitian TerdahuluDokumen3 halamanA. Penelitian TerdahuluSyawaluddin ZulfikaBelum ada peringkat

- Soal 1Dokumen14 halamanSoal 1Syawaluddin ZulfikaBelum ada peringkat

- Jawaban Soal No 1Dokumen4 halamanJawaban Soal No 1Syawaluddin ZulfikaBelum ada peringkat

- 402 - Syawaluddin Zulfika - Jurnal Umum Dinas PendapatanDokumen4 halaman402 - Syawaluddin Zulfika - Jurnal Umum Dinas PendapatanSyawaluddin ZulfikaBelum ada peringkat

- PenyokkuDokumen5 halamanPenyokkuSyawaluddin ZulfikaBelum ada peringkat

- Mas Pardi GajiDokumen1 halamanMas Pardi GajiSyawaluddin ZulfikaBelum ada peringkat

- Gambaran Umum Pemeriksaan Dan Transparansi Pemerintah Desa Dalam Pengelolaan Alokasi Dana DesaDokumen4 halamanGambaran Umum Pemeriksaan Dan Transparansi Pemerintah Desa Dalam Pengelolaan Alokasi Dana DesaSyawaluddin ZulfikaBelum ada peringkat

- 380 - Devi Riana Ulfa - Tugas Sia Sistem PenggajianDokumen1 halaman380 - Devi Riana Ulfa - Tugas Sia Sistem PenggajianSyawaluddin ZulfikaBelum ada peringkat

- 402 Syawaluddin Zulfika Tugas 3Dokumen27 halaman402 Syawaluddin Zulfika Tugas 3Syawaluddin ZulfikaBelum ada peringkat

- Ayat Jurnal Penghapus Piutang No Tanggal Keterangan DebetDokumen2 halamanAyat Jurnal Penghapus Piutang No Tanggal Keterangan DebetSyawaluddin ZulfikaBelum ada peringkat

- SYAWALUDDIN ZULFIKA - Pengembangan Potensi Ekonomi Desa Melalui Badan Usaha Milik Desa (BumDes) Untuk Meningkatkan Kesejahteraan Masyarakat Di Desa Kapas Kecamatan Kapas Kabupaten BojonegoroDokumen21 halamanSYAWALUDDIN ZULFIKA - Pengembangan Potensi Ekonomi Desa Melalui Badan Usaha Milik Desa (BumDes) Untuk Meningkatkan Kesejahteraan Masyarakat Di Desa Kapas Kecamatan Kapas Kabupaten BojonegoroSyawaluddin ZulfikaBelum ada peringkat

- Berikut Merupakan Prosedur Pembelian Tunai Berdasarkan Inisiatif PerusahaanDokumen1 halamanBerikut Merupakan Prosedur Pembelian Tunai Berdasarkan Inisiatif PerusahaanSyawaluddin ZulfikaBelum ada peringkat

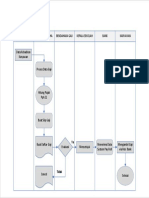

- 402 - Syawaluddin Zulfika - Kelas B (Y) - Flowchart Penggajian Umkm UD ChoridjDokumen1 halaman402 - Syawaluddin Zulfika - Kelas B (Y) - Flowchart Penggajian Umkm UD ChoridjSyawaluddin ZulfikaBelum ada peringkat