Anda mungkin juga menyukai

- Perkembangan Akuntansi SyariahDokumen20 halamanPerkembangan Akuntansi SyariahAlfian FarabiBelum ada peringkat

- JUDULDokumen6 halamanJUDULDew Sukma100% (1)

- MEMBANGUN EKONOMI SYARIAHDokumen35 halamanMEMBANGUN EKONOMI SYARIAHFiantiayu efandiBelum ada peringkat

- Akuntansi Syariah IjarahDokumen25 halamanAkuntansi Syariah IjarahdwiurniBelum ada peringkat

- Kumpulan Judul SkripsiDokumen49 halamanKumpulan Judul SkripsiSuhardimanBelum ada peringkat

- Akuntansi Mudharabah Kel 5Dokumen25 halamanAkuntansi Mudharabah Kel 5Nabella Eka AriantyBelum ada peringkat

- Akuntansi SyariahDokumen20 halamanAkuntansi SyariahNendi 000Belum ada peringkat

- Kontribusi Soal Akuntansi Syariah-1Dokumen2 halamanKontribusi Soal Akuntansi Syariah-1KeedNep Gaming100% (1)

- Bab 11 - Akuntansi Transaksi Istishna' Dan Istishna' Paralel SalinanDokumen3 halamanBab 11 - Akuntansi Transaksi Istishna' Dan Istishna' Paralel SalinanRahma AldiraBelum ada peringkat

- AKUNTANSI PUBLIK DAN DANA DESADokumen15 halamanAKUNTANSI PUBLIK DAN DANA DESARaihan Mahardhika SyukurBelum ada peringkat

- Makalah Proses Penyusunan AnggaranDokumen18 halamanMakalah Proses Penyusunan AnggaranLiona AgustrianaBelum ada peringkat

- Audit MusyarakahDokumen6 halamanAudit MusyarakahagungKoboiBelum ada peringkat

- AnumDokumen22 halamanAnumgeby yoelandaBelum ada peringkat

- Istishna Tambahan-1Dokumen41 halamanIstishna Tambahan-1dianyuliaBelum ada peringkat

- Makalah Analisa KreditDokumen12 halamanMakalah Analisa KreditArianto FogusBelum ada peringkat

- Nilai Kerja IslamDokumen3 halamanNilai Kerja IslamIbnu FarhanBelum ada peringkat

- Akad MusyarakahDokumen3 halamanAkad MusyarakahNur Kumala DewiBelum ada peringkat

- 4 Perencanaan Dan Pengendalian PenjualanDokumen11 halaman4 Perencanaan Dan Pengendalian PenjualanDesak Putu Kenanga PutriBelum ada peringkat

- PSAK 101 AnalisisDokumen99 halamanPSAK 101 AnalisisAmin RezaBelum ada peringkat

- DOKUMENDokumen5 halamanDOKUMENagus suhendraBelum ada peringkat

- Perbandingan Antara Entitas Syariah Dan KonvensionalDokumen39 halamanPerbandingan Antara Entitas Syariah Dan KonvensionalVitria rahma anindyaBelum ada peringkat

- Contoh Soal - Contoh Soal Istisna, Murobahah, MudharobahDokumen9 halamanContoh Soal - Contoh Soal Istisna, Murobahah, MudharobahfadlanBelum ada peringkat

- MAKALAH Prinsip Dan Sistem Operasional Bank SyariahDokumen30 halamanMAKALAH Prinsip Dan Sistem Operasional Bank SyariahZulfa FadlullahBelum ada peringkat

- Transkrip Wawancara BaznasDokumen18 halamanTranskrip Wawancara BaznasSufrian DioBelum ada peringkat

- 15] PENGARUH FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN WAJIB PAJAK SELAMA PANDEMIDokumen5 halaman15] PENGARUH FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN WAJIB PAJAK SELAMA PANDEMIVictor CandraBelum ada peringkat

- Pembahasan Makalah V Seminar Akuntansi - Standar Akuntansi SyariahDokumen18 halamanPembahasan Makalah V Seminar Akuntansi - Standar Akuntansi SyariahNiaPratiwiBelum ada peringkat

- BAB Bagi HasilDokumen17 halamanBAB Bagi HasilIsnaasafitriBelum ada peringkat

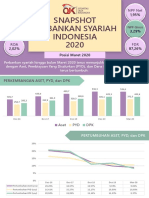

- Snapshot Perbankan Syariah Indonesia Maret 2020 PDFDokumen6 halamanSnapshot Perbankan Syariah Indonesia Maret 2020 PDFWindi AtrianiBelum ada peringkat

- TEORI PERBANKAN SYARIAHDokumen6 halamanTEORI PERBANKAN SYARIAHHeriBelum ada peringkat

- Etika Bisnis Dan ProfesiDokumen19 halamanEtika Bisnis Dan ProfesiFahad A.D MABelum ada peringkat

- Tugas Perbankan Syariah-1Dokumen132 halamanTugas Perbankan Syariah-1Siti NurhayatiBelum ada peringkat

- Taufik Indra Rangkuti 175310627 Transaksi SalamDokumen6 halamanTaufik Indra Rangkuti 175310627 Transaksi SalamIqbal Alansyah IDBelum ada peringkat

- Analisis Pembiayaan IjarahDokumen5 halamanAnalisis Pembiayaan IjarahNingsihmachBelum ada peringkat

- Resume Akuntansi MurabahahDokumen6 halamanResume Akuntansi Murabahahjakfar sahrudinBelum ada peringkat

- Akuntansi Wakaf Berdasarkan PSAK 112Dokumen8 halamanAkuntansi Wakaf Berdasarkan PSAK 112KrismiatiBelum ada peringkat

- Bab 2 - Perkembangang Lembaga Keuangan SyariahDokumen2 halamanBab 2 - Perkembangang Lembaga Keuangan SyariahHadiRahardjo100% (1)

- Studi Kasus Kel 4Dokumen36 halamanStudi Kasus Kel 4Yoga Sahputra UlungBelum ada peringkat

- Pembiayaan Murabahah di BMTDokumen16 halamanPembiayaan Murabahah di BMTSherly RahayuBelum ada peringkat

- Akutansi ZakatDokumen9 halamanAkutansi ZakatBaya OkusiBelum ada peringkat

- Kerangka Dasar Penyusunan Dan Penyajian Laporan Keuangan Syariah Ikatan Akuntan IndonesiaDokumen7 halamanKerangka Dasar Penyusunan Dan Penyajian Laporan Keuangan Syariah Ikatan Akuntan IndonesiaGilang Anwar HakimBelum ada peringkat

- Kasus KSP IndosuryaDokumen3 halamanKasus KSP IndosuryapramestiaprilianingrumBelum ada peringkat

- Makalah Kelompok 1 Transfer Valas Finish-DikonversiDokumen16 halamanMakalah Kelompok 1 Transfer Valas Finish-DikonversiArdi PradiptaBelum ada peringkat

- Murabahah AnuitasDokumen2 halamanMurabahah AnuitaspalmkodokBelum ada peringkat

- Sak EmkmDokumen34 halamanSak EmkmDeni HudayaBelum ada peringkat

- Kel 5 Akuntansi Perbankan SyariahDokumen34 halamanKel 5 Akuntansi Perbankan SyariahMedha DwiBelum ada peringkat

- Akuntansi MurabahahDokumen23 halamanAkuntansi MurabahahlukymulyanaBelum ada peringkat

- Final Akt Perbankkan VC (Ismuhardi - 190420014)Dokumen7 halamanFinal Akt Perbankkan VC (Ismuhardi - 190420014)IsmuhardiBelum ada peringkat

- PKLDokumen59 halamanPKLShonia Lingga10Belum ada peringkat

- Akuntansi Akad MusyarakahDokumen20 halamanAkuntansi Akad MusyarakahNurul AnnisaBelum ada peringkat

- PSAK101Dokumen29 halamanPSAK101Dayy JoinkBelum ada peringkat

- Analisis Economic Value Added Dan Market Value Added Untuk Mengukur Kinerja Keuangan Perusahaan Pulp Dan Kertas PaperDokumen9 halamanAnalisis Economic Value Added Dan Market Value Added Untuk Mengukur Kinerja Keuangan Perusahaan Pulp Dan Kertas PaperDiah ayu ristiningsihBelum ada peringkat

- Laporan KKL 29 Unisba 2015 UploadDokumen140 halamanLaporan KKL 29 Unisba 2015 Uploadkhirana dwiBelum ada peringkat

- ETIKA BANKDokumen17 halamanETIKA BANKhayatiBelum ada peringkat

- Organisasi Dan Sistem Informasi PDFDokumen21 halamanOrganisasi Dan Sistem Informasi PDFMut mainahBelum ada peringkat

- IKSDokumen19 halamanIKSzarien100% (1)

- IjarahDokumen11 halamanIjarahAbieBelum ada peringkat

- AKUNTANSIPUBLIKDokumen4 halamanAKUNTANSIPUBLIKDayanara Wahyuni Risanty0% (1)

- Febriansyah 181520019 Ak6sp Tugas 4 SiaDokumen3 halamanFebriansyah 181520019 Ak6sp Tugas 4 SiaTria SellyBelum ada peringkat

- PENERAPAN PEMBIAYAAN AKAD MUSYARAKAH PADA PERBANKAN SYARIAH Tanti Qamara BR Ritonga - 200420047Dokumen12 halamanPENERAPAN PEMBIAYAAN AKAD MUSYARAKAH PADA PERBANKAN SYARIAH Tanti Qamara BR Ritonga - 200420047Tanti QamaraBelum ada peringkat

- Perkembangan Akuntansi Syariah Di IndonesiaDokumen5 halamanPerkembangan Akuntansi Syariah Di IndonesiaAdrianus TunnaBelum ada peringkat

- MODUL AKUNTANSI ASETDokumen19 halamanMODUL AKUNTANSI ASETLukas PrawiraBelum ada peringkat

- Matriks Sitasi Penelitian Dosen Universitas WidyatamaDokumen1 halamanMatriks Sitasi Penelitian Dosen Universitas WidyatamaLukas PrawiraBelum ada peringkat

- DETAIL PROYEK: A004-04-23: Nomor KeteranganDokumen2 halamanDETAIL PROYEK: A004-04-23: Nomor KeteranganLukas PrawiraBelum ada peringkat

- Sak EmkmDokumen4 halamanSak EmkmLukas PrawiraBelum ada peringkat

- Kelompok 5 - Makalah Aset Dan Pengukurannya PDFDokumen10 halamanKelompok 5 - Makalah Aset Dan Pengukurannya PDFLukas PrawiraBelum ada peringkat

- Audit PersediaanDokumen8 halamanAudit PersediaanLukas PrawiraBelum ada peringkat

- Tugas 10 - Prak Auditing - 0120124011 - Olivia Lisna EkawatDokumen2 halamanTugas 10 - Prak Auditing - 0120124011 - Olivia Lisna EkawatLukas PrawiraBelum ada peringkat

- Modul 8 Audit Keamanan Infrastruktur JaringanDokumen9 halamanModul 8 Audit Keamanan Infrastruktur JaringanLukas PrawiraBelum ada peringkat

- Modul MP 09Dokumen15 halamanModul MP 09Lukas PrawiraBelum ada peringkat

- Makalah Teori AK - Ekuitas Pemegang Saham - Kelompok 6Dokumen16 halamanMakalah Teori AK - Ekuitas Pemegang Saham - Kelompok 6Lukas PrawiraBelum ada peringkat

- 7 (Audit Atas Penjualan)Dokumen7 halaman7 (Audit Atas Penjualan)Lukas PrawiraBelum ada peringkat

- Pertemuan 10Dokumen11 halamanPertemuan 10Lukas PrawiraBelum ada peringkat

- AKUNTANSI PERSEDIAAN DAN ASETDokumen7 halamanAKUNTANSI PERSEDIAAN DAN ASETLukas PrawiraBelum ada peringkat

- Perubahan Ekuitas Pemegang Saham - Kelompok 6Dokumen5 halamanPerubahan Ekuitas Pemegang Saham - Kelompok 6Lukas PrawiraBelum ada peringkat

- Manajemen Pemasaran: Strategi Penetapan HargaDokumen17 halamanManajemen Pemasaran: Strategi Penetapan HargaLukas PrawiraBelum ada peringkat

- 260-Article Text-1001-1-10-20180731Dokumen14 halaman260-Article Text-1001-1-10-20180731ArbiantiBelum ada peringkat

- Modul 7 Audit Atas PenjualanDokumen10 halamanModul 7 Audit Atas PenjualanLukas PrawiraBelum ada peringkat

- Modul 8 Audit Keamanan Infrastruktur JaringanDokumen9 halamanModul 8 Audit Keamanan Infrastruktur JaringanLukas PrawiraBelum ada peringkat

- 08-Akuntansi Akad MusyarakahDokumen19 halaman08-Akuntansi Akad MusyarakahLukas PrawiraBelum ada peringkat

- Modul MP 8Dokumen19 halamanModul MP 8Maria SihombingBelum ada peringkat

- SPProsesDanKeputusanDokumen17 halamanSPProsesDanKeputusanLukas PrawiraBelum ada peringkat

- MANAJEMEN PROYEKDokumen29 halamanMANAJEMEN PROYEKLukas PrawiraBelum ada peringkat

- Modul 8 Audit Atas PersediaanDokumen13 halamanModul 8 Audit Atas PersediaanLukas PrawiraBelum ada peringkat

- 2020 Dampak Perubahan Harga Terhadap Pelaporan KeuanganDokumen8 halaman2020 Dampak Perubahan Harga Terhadap Pelaporan KeuanganLukas PrawiraBelum ada peringkat

- MENGELOLA RISIKO TIDokumen6 halamanMENGELOLA RISIKO TILukas PrawiraBelum ada peringkat

- Modul Ganjil 2020 Modul 9 Desain DatabaseDokumen16 halamanModul Ganjil 2020 Modul 9 Desain DatabaseLukas PrawiraBelum ada peringkat

- Modul Ganjil 2020 Modul 13 Dasar-Dasar Mendesain LanjutanDokumen14 halamanModul Ganjil 2020 Modul 13 Dasar-Dasar Mendesain LanjutanLukas PrawiraBelum ada peringkat

- Modul Ganjil 2020 Modul 14 Quality Assurance Dan ImplementasiDokumen12 halamanModul Ganjil 2020 Modul 14 Quality Assurance Dan ImplementasiLukas PrawiraBelum ada peringkat

- Modul Ganjil 2020 Modul 10 Desain Dan Prototyping OutputDokumen17 halamanModul Ganjil 2020 Modul 10 Desain Dan Prototyping OutputLukas PrawiraBelum ada peringkat

- 01 20211 UTS 01510003 e Analisis Dan Perancangan Sistem 3 PAULUS SUGIANTO YUSUF SE MT Reguler B1 Kelas A 1Dokumen2 halaman01 20211 UTS 01510003 e Analisis Dan Perancangan Sistem 3 PAULUS SUGIANTO YUSUF SE MT Reguler B1 Kelas A 1Lukas PrawiraBelum ada peringkat

![15] PENGARUH FAKTOR-FAKTOR YANG MEMPENGARUHI KEPATUHAN WAJIB PAJAK SELAMA PANDEMI](https://imgv2-2-f.scribdassets.com/img/document/539014562/149x198/c51f79ecb5/1636683298?v=1)