Anda mungkin juga menyukai

- Pelaporan KorporatDokumen26 halamanPelaporan KorporatAnnisa HendriatiBelum ada peringkat

- Perbedaan PSAK VS IFRSDokumen34 halamanPerbedaan PSAK VS IFRSAlessandro GinolaBelum ada peringkat

- Perbedaan Laporan Keuangan Syariah Dan KonvensionalDokumen4 halamanPerbedaan Laporan Keuangan Syariah Dan KonvensionalRifqa aulia nabyla50% (2)

- Blueprint BiDokumen33 halamanBlueprint BiGalihLaksonoBelum ada peringkat

- Audit MusyarakahDokumen6 halamanAudit MusyarakahagungKoboiBelum ada peringkat

- UTS Kelompok 1, Akuntansi Keuangan SyariahDokumen99 halamanUTS Kelompok 1, Akuntansi Keuangan SyariahAmin RezaBelum ada peringkat

- Makalah Kerangka Dasar Penyajian Dan Penyusunan Laporan Keuangan SyariahDokumen5 halamanMakalah Kerangka Dasar Penyajian Dan Penyusunan Laporan Keuangan SyariahAyu Dian SetyaniBelum ada peringkat

- Risiko Audit Dan Materialitas PPT Audit Keuangan SyariahDokumen9 halamanRisiko Audit Dan Materialitas PPT Audit Keuangan SyariahDwi Rezky Yulianty SyamBelum ada peringkat

- Analisis Determinan Publikasi Sustainability Report Pada Bank Umum Syariah Di Indonesia-2Dokumen3 halamanAnalisis Determinan Publikasi Sustainability Report Pada Bank Umum Syariah Di Indonesia-2Haqqi Laila AnwarBelum ada peringkat

- PSAK Vs SAK ETAPDokumen38 halamanPSAK Vs SAK ETAPGalih PambudiBelum ada peringkat

- Psak & IfrsDokumen10 halamanPsak & IfrssfatimahimahBelum ada peringkat

- Ekonomi Islam (Keuangan Syariah)Dokumen35 halamanEkonomi Islam (Keuangan Syariah)Fiantiayu efandiBelum ada peringkat

- Tugas 1 PPT Akt & Pelaporan KeuanganDokumen12 halamanTugas 1 PPT Akt & Pelaporan KeuanganFuad HudayaBelum ada peringkat

- 1 Pengantar Akuntansi SyariahDokumen12 halaman1 Pengantar Akuntansi SyariahDancil KwBelum ada peringkat

- Perkembangan Standar Akuntansi SyariDokumen8 halamanPerkembangan Standar Akuntansi SyariLukas PrawiraBelum ada peringkat

- Teori Bagi HasilDokumen31 halamanTeori Bagi HasilHelmi ZztBelum ada peringkat

- Akuntansi Dan Audit BPR Dan BPRSDokumen200 halamanAkuntansi Dan Audit BPR Dan BPRSWenda AdbellaBelum ada peringkat

- RMK Standar Akuntansi SyariahDokumen50 halamanRMK Standar Akuntansi SyariahDioRizkaBelum ada peringkat

- Kontribusi Soal Akuntansi Syariah-1Dokumen2 halamanKontribusi Soal Akuntansi Syariah-1KeedNep Gaming100% (1)

- MAKALAH STANDAR AKUNTANSI KEUANGAN SYARIAH-dikonversiDokumen12 halamanMAKALAH STANDAR AKUNTANSI KEUANGAN SYARIAH-dikonversiAndi IrfanBelum ada peringkat

- Sak EmkmDokumen34 halamanSak EmkmDeni HudayaBelum ada peringkat

- Akuntansi DepositoDokumen5 halamanAkuntansi Depositoaulia100% (1)

- TM 3Dokumen10 halamanTM 3Meinka Dinda SparkyuBelum ada peringkat

- Silabus Manajemen Pembiayaan Bank SyariahDokumen4 halamanSilabus Manajemen Pembiayaan Bank SyariahRachmat Br100% (1)

- PSAK 10&63 Kelompok 1Dokumen16 halamanPSAK 10&63 Kelompok 1rosyidaBelum ada peringkat

- Ringkasan SA 210Dokumen2 halamanRingkasan SA 210Rio BintangBelum ada peringkat

- Materi Kuliah BLKDokumen15 halamanMateri Kuliah BLKDedi KurniawanBelum ada peringkat

- Dokumen - Tips - Perkembangan Ifrs Dan Penerapannya Di IndonesiadocxDokumen7 halamanDokumen - Tips - Perkembangan Ifrs Dan Penerapannya Di IndonesiadocxReginaBelum ada peringkat

- Sak EtapDokumen8 halamanSak EtapAjeng PravitriBelum ada peringkat

- Materi Overview Sak Terbaru Dan AkuntansiDokumen21 halamanMateri Overview Sak Terbaru Dan AkuntansiYOTZA AKOSBelum ada peringkat

- Overview SAK Akuntansi SyariahDokumen12 halamanOverview SAK Akuntansi SyariahKelompok L 12Belum ada peringkat

- MAKALAH Standar AtestasiDokumen24 halamanMAKALAH Standar Atestasiibrahim susanto100% (1)

- PSAK 101 Penyajian Laporan-KeuanganDokumen29 halamanPSAK 101 Penyajian Laporan-KeuanganDayy JoinkBelum ada peringkat

- Akuntansi Untuk Dana PensiunDokumen5 halamanAkuntansi Untuk Dana PensiunAnonymous 6XT3g6Belum ada peringkat

- Pengantar Akuntansi Lembaga Keuangan SyariahDokumen20 halamanPengantar Akuntansi Lembaga Keuangan SyariahAisah Citra NingrumBelum ada peringkat

- 1098 1509 1 SMDokumen11 halaman1098 1509 1 SMRafi Nur AzisBelum ada peringkat

- Cadangan Kerugian Penurunan NilaiDokumen20 halamanCadangan Kerugian Penurunan NilaiKrisna Adiputera100% (1)

- Perbankan Syariah Dalam Sistem CampuranDokumen4 halamanPerbankan Syariah Dalam Sistem CampuranAri ArdiantoBelum ada peringkat

- Akuntansi Forensik Dan InvestigasiDokumen16 halamanAkuntansi Forensik Dan InvestigasidianBelum ada peringkat

- PSAKDokumen24 halamanPSAKIndra Utama100% (1)

- Analisis Pemberian PinjamanDokumen15 halamanAnalisis Pemberian PinjamanSupardi MBelum ada peringkat

- Produk Bank SyariahDokumen26 halamanProduk Bank SyariahNabila farhanidhyaBelum ada peringkat

- Kelompok 3 - Kasus 04 - Penerapan Teori Regulasi Atas AkuntansiDokumen14 halamanKelompok 3 - Kasus 04 - Penerapan Teori Regulasi Atas AkuntansiferdiantoroBelum ada peringkat

- Tugas PajakDokumen2 halamanTugas Pajakrisma yantiBelum ada peringkat

- JAWABAN Sejauh Mana Adopsi IFRS Telah Diterapkan Dalam Laporan Keuangan Di Indonesia Dan AustraliaDokumen4 halamanJAWABAN Sejauh Mana Adopsi IFRS Telah Diterapkan Dalam Laporan Keuangan Di Indonesia Dan AustraliaariwahyusuyonoBelum ada peringkat

- Etika Bisnis Dan ProfesiDokumen19 halamanEtika Bisnis Dan ProfesiFahad A.D MABelum ada peringkat

- Soal JawabDokumen6 halamanSoal JawabDew Sukma100% (1)

- Perbedaan Laporan Keuangan Bank Mandiri Konvensional Dan SyariahDokumen2 halamanPerbedaan Laporan Keuangan Bank Mandiri Konvensional Dan SyariahDicky Putra SuriantoBelum ada peringkat

- Matrik Victorcandra Matkul Metode PenelitianDokumen5 halamanMatrik Victorcandra Matkul Metode PenelitianVictor CandraBelum ada peringkat

- Manajemen Permodalan SyariahDokumen14 halamanManajemen Permodalan SyariahAirlangga Kusuma Agung ManajemenBelum ada peringkat

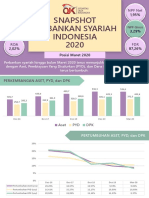

- Snapshot Perbankan Syariah Indonesia Maret 2020 PDFDokumen6 halamanSnapshot Perbankan Syariah Indonesia Maret 2020 PDFWindi AtrianiBelum ada peringkat

- Makalah SAK ETAPDokumen15 halamanMakalah SAK ETAPRiska DiyantiBelum ada peringkat

- Perkembangan Ilmu Akuntansi Di MeksikoDokumen8 halamanPerkembangan Ilmu Akuntansi Di MeksikoRizkaBelum ada peringkat

- Makalah Taxplan PDFDokumen87 halamanMakalah Taxplan PDFLintang Nur RamadhanniBelum ada peringkat

- Kelompok 1 Manajemen Keuangan LanjutanDokumen15 halamanKelompok 1 Manajemen Keuangan LanjutansarasatiwanamiBelum ada peringkat

- Kel2 - Bab10 - Perencanaan Dan Pengendalian ManajerialDokumen18 halamanKel2 - Bab10 - Perencanaan Dan Pengendalian ManajerialNi Putu IndriBelum ada peringkat

- Kesehatan BankDokumen20 halamanKesehatan BankTrio Rismawanto100% (1)

- Kapitalisasi Nilai Aset Tetap Dan Belanja PemeliharaanDokumen2 halamanKapitalisasi Nilai Aset Tetap Dan Belanja PemeliharaanYuning Yunita0% (1)

- M. Diva - Analisis Laporan Keuangan Syariah Dan KonvensionalDokumen8 halamanM. Diva - Analisis Laporan Keuangan Syariah Dan Konvensionalxcharliio28Belum ada peringkat

- Laporan Keuangan SyariahDokumen10 halamanLaporan Keuangan SyariahAra Ara100% (1)