Anda mungkin juga menyukai

- Cara Membuat Tabel Angsuran PinjamanDokumen7 halamanCara Membuat Tabel Angsuran PinjamanmbahdjBelum ada peringkat

- Ekonomi TeknikDokumen87 halamanEkonomi TeknikLucky Agung Pratama100% (1)

- RumusDokumen20 halamanRumusmasitho mega maharaniBelum ada peringkat

- Boiler Basic Training For Enrichment - V2Dokumen57 halamanBoiler Basic Training For Enrichment - V2perpanersBelum ada peringkat

- Gradien Ekonomi TeknikDokumen6 halamanGradien Ekonomi TeknikAisyahBelum ada peringkat

- Analisis Biaya Manfaat (CBA)Dokumen6 halamanAnalisis Biaya Manfaat (CBA)Dian Novita SBelum ada peringkat

- Topik 3 - Manajemen Keuangan Utk MhsDokumen75 halamanTopik 3 - Manajemen Keuangan Utk MhsGita SanthiBelum ada peringkat

- Eka PujianthiDokumen80 halamanEka PujianthiJenifer OhandiBelum ada peringkat

- P8 Ekotek HPDokumen30 halamanP8 Ekotek HPazrulBelum ada peringkat

- Ekotek 3 Evaluasi EkonomiDokumen40 halamanEkotek 3 Evaluasi EkonomiAna Fais UtamiBelum ada peringkat

- Tugas Resume Manajemen Energi - Steven Pragestu - D2081191001Dokumen9 halamanTugas Resume Manajemen Energi - Steven Pragestu - D2081191001Irwan Adhi PrasetyaBelum ada peringkat

- LN04 - Future and Annual Worth AnalysisDokumen14 halamanLN04 - Future and Annual Worth AnalysisLuffy pirates100% (1)

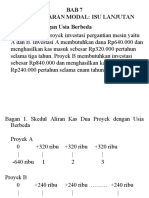

- Bab 07Dokumen19 halamanBab 07Nur AlfilailiBelum ada peringkat

- Ekonomi Pembangkit LanjutDokumen22 halamanEkonomi Pembangkit LanjutHalim SaidBelum ada peringkat

- Materi Manfaat Biaya & Public ChoiceDokumen28 halamanMateri Manfaat Biaya & Public ChoiceRizki NovrinurdiBelum ada peringkat

- Formula Geometric Gradient Dalam Ekonomi TeknikDokumen9 halamanFormula Geometric Gradient Dalam Ekonomi TeknikRudini Mulya100% (1)

- KLP 3Dokumen26 halamanKLP 3iin aldinaBelum ada peringkat

- Contoh Soal IrrDokumen9 halamanContoh Soal IrrFernaldo HendrawanBelum ada peringkat

- Bab 3. Matematika UangDokumen79 halamanBab 3. Matematika UangJonah 14Belum ada peringkat

- Akuntansi Manajemen PresentasiDokumen29 halamanAkuntansi Manajemen PresentasiajisantosaBelum ada peringkat

- Valuasi Arus Kas Terdiskonto DiscountedDokumen5 halamanValuasi Arus Kas Terdiskonto DiscountedfebylestariBelum ada peringkat

- Menganalisis Ekonomi TeknikDokumen18 halamanMenganalisis Ekonomi TeknikAshar D0II9004 Sipil BBelum ada peringkat

- Analisis Proyek PrasaranaDokumen26 halamanAnalisis Proyek PrasaranaFujiwara AndrieBelum ada peringkat

- Benefit Cost Ratio PersentasiDokumen17 halamanBenefit Cost Ratio PersentasiBocah_eLLekBelum ada peringkat

- EKONOMI TEKNIK Dewa - 7Dokumen17 halamanEKONOMI TEKNIK Dewa - 7MariaaaBelum ada peringkat

- Materi Ekonomi Teknik Final 22Dokumen22 halamanMateri Ekonomi Teknik Final 22Seul BaeberrysBelum ada peringkat

- Resume Kelompok 8 Manajemen KeuanganDokumen40 halamanResume Kelompok 8 Manajemen KeuanganChynthia NouraBelum ada peringkat

- Analisis Nilai WKT UangDokumen13 halamanAnalisis Nilai WKT Uangsyanif arbazBelum ada peringkat

- Discounted Cash Flow Analytics PDFDokumen26 halamanDiscounted Cash Flow Analytics PDFEka WahyudinBelum ada peringkat

- Modul Komputer BisnisDokumen31 halamanModul Komputer BisnisDhea Karina FitriBelum ada peringkat

- Metode Perbandingan EkonomiDokumen5 halamanMetode Perbandingan EkonomiLau PonimanBelum ada peringkat

- Evaluasi ProyekDokumen4 halamanEvaluasi ProyekT Miftakhul RizkiBelum ada peringkat

- Fungsi Finansial MS ExcelDokumen4 halamanFungsi Finansial MS ExcelMARVELO REVEN RUBIYANTOBelum ada peringkat

- Rekayasa EkonomiDokumen8 halamanRekayasa EkonomiAngga Leo Presetya LinggaBelum ada peringkat

- 2 Rumus Dasar Analisis InvestasiDokumen11 halaman2 Rumus Dasar Analisis Investasiaufal RiswanBelum ada peringkat

- LN02 - Nominal and Effective Interest RateDokumen12 halamanLN02 - Nominal and Effective Interest RateLuffy piratesBelum ada peringkat

- ManajemenDokumen6 halamanManajemenAHMADBelum ada peringkat

- Teori Pengambilan KeputusanDokumen18 halamanTeori Pengambilan KeputusanDesy SiahaanBelum ada peringkat

- Deferred Annuity SKBDokumen11 halamanDeferred Annuity SKBSaskia MaharaniBelum ada peringkat

- Ekotek 2 - Evaluating AlternativesDokumen30 halamanEkotek 2 - Evaluating AlternativesAtha GrizzlyBelum ada peringkat

- MJ Keu Nilai Waktu UangDokumen8 halamanMJ Keu Nilai Waktu Uangdwi payantiBelum ada peringkat

- RMK 10 AKMEN Salwa Khaerunniza (105731121119) Ak19fDokumen6 halamanRMK 10 AKMEN Salwa Khaerunniza (105731121119) Ak19fShalwa KhaerunnizaBelum ada peringkat

- Bunga Modal Sederhana Dan MajemukDokumen58 halamanBunga Modal Sederhana Dan MajemukRicky MierzatBelum ada peringkat

- MateriDokumen4 halamanMateriOka Setyawati22Belum ada peringkat

- Annual Worth AnalysisDokumen29 halamanAnnual Worth AnalysisHapsoro Agung JatmikoBelum ada peringkat

- 5-8 Makalah MIRR-PI-payback-different MethodDokumen12 halaman5-8 Makalah MIRR-PI-payback-different Methodayu tirtamaraBelum ada peringkat

- TR Anggaran VariabelDokumen12 halamanTR Anggaran VariabelAzril HasibuanBelum ada peringkat

- Final Ekonomi Teknik Muh - Nur Ichsan Tamiogy 180140142Dokumen7 halamanFinal Ekonomi Teknik Muh - Nur Ichsan Tamiogy 180140142Muh IchsanBelum ada peringkat

- Pertemuan6 2020Dokumen34 halamanPertemuan6 2020Fakhri KalbuadiBelum ada peringkat

- Soal TugasDokumen26 halamanSoal TugasRusdi Kurniawan100% (1)

- SAID FIRMAN - Resume-Rangkuman Materi Kuliah ANALISIS MANFAAT-BIAYA (BENEFIT COST ANALYSIS)Dokumen5 halamanSAID FIRMAN - Resume-Rangkuman Materi Kuliah ANALISIS MANFAAT-BIAYA (BENEFIT COST ANALYSIS)SAID FIRMANBelum ada peringkat

- EKOTEK Kelompok 6Dokumen25 halamanEKOTEK Kelompok 6Yulia AnggrainiBelum ada peringkat

- Studi Kasus 1 (Pola Kerja)Dokumen10 halamanStudi Kasus 1 (Pola Kerja)Adhan S RamadhaniBelum ada peringkat

- Time Value of Money 3Dokumen19 halamanTime Value of Money 3Fia NoviyantiBelum ada peringkat

- Parameter Kelayakan Finansial Dan EkonomiDokumen10 halamanParameter Kelayakan Finansial Dan EkonomiAtaya DiazBelum ada peringkat

- Penyusunan Anggaran Jangka PanjangDokumen8 halamanPenyusunan Anggaran Jangka PanjangAlberd SamosirBelum ada peringkat

- Cara Hitung Bunga 2Dokumen4 halamanCara Hitung Bunga 2coworking space MNCBelum ada peringkat

- PERTEMUAN 5-Manajemen Proyek ITDokumen19 halamanPERTEMUAN 5-Manajemen Proyek ITAquana Akhsanul HudaBelum ada peringkat

- 12Dokumen9 halaman12asuasuBelum ada peringkat

- RAB Rumah NgimbohDokumen39 halamanRAB Rumah NgimbohperpanersBelum ada peringkat

- Bab 9 Perencanaan Dan Pengendalian Produksi1Dokumen8 halamanBab 9 Perencanaan Dan Pengendalian Produksi1perpanersBelum ada peringkat

- Karbon MonoksidaDokumen10 halamanKarbon MonoksidaperpanersBelum ada peringkat