Anda mungkin juga menyukai

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- Materi Manfaat Biaya & Public ChoiceDokumen28 halamanMateri Manfaat Biaya & Public ChoiceRizki NovrinurdiBelum ada peringkat

- Resume Modul 4 - Nada Gede - 042000273 - 8D ManajemenDokumen6 halamanResume Modul 4 - Nada Gede - 042000273 - 8D ManajemenNada Gede SujanaBelum ada peringkat

- Metode KuantitatifDokumen4 halamanMetode Kuantitatifaulia normaBelum ada peringkat

- Tugas Kelompok Wakwaw BUMDDokumen10 halamanTugas Kelompok Wakwaw BUMDBona SamosirBelum ada peringkat

- Tugas Resume Manajemen Energi - Steven Pragestu - D2081191001Dokumen9 halamanTugas Resume Manajemen Energi - Steven Pragestu - D2081191001Irwan Adhi PrasetyaBelum ada peringkat

- Teori Pengambilan KeputusanDokumen18 halamanTeori Pengambilan KeputusanDesy SiahaanBelum ada peringkat

- Analisis Proyek PrasaranaDokumen26 halamanAnalisis Proyek PrasaranaFujiwara AndrieBelum ada peringkat

- 01 PendahuluanDokumen62 halaman01 PendahuluanRIDHO ZISKABelum ada peringkat

- Evaluasi Proyek Ekonomi Sap 4Dokumen6 halamanEvaluasi Proyek Ekonomi Sap 4komang utariBelum ada peringkat

- KLP 3Dokumen26 halamanKLP 3iin aldinaBelum ada peringkat

- MKL Penilaian InvestasiDokumen10 halamanMKL Penilaian InvestasiAnnur M MslmBelum ada peringkat

- Topik 3 - Manajemen Keuangan Utk MhsDokumen75 halamanTopik 3 - Manajemen Keuangan Utk MhsGita SanthiBelum ada peringkat

- Income Capitalization TheoryDokumen13 halamanIncome Capitalization TheoryRoy FloBelum ada peringkat

- Tugas Mata Kuliah Ekonomi TeknikDokumen7 halamanTugas Mata Kuliah Ekonomi TeknikprayogaBelum ada peringkat

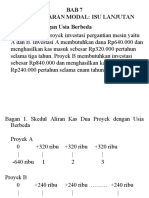

- Bab 07Dokumen19 halamanBab 07Nur AlfilailiBelum ada peringkat

- Menganalisis Ekonomi TeknikDokumen18 halamanMenganalisis Ekonomi TeknikAshar D0II9004 Sipil BBelum ada peringkat

- KRITERIA INVESTASiDokumen14 halamanKRITERIA INVESTASiUlil AmreeBelum ada peringkat

- Mk-Psda Ke 9Dokumen16 halamanMk-Psda Ke 9Muhamad AkbarBelum ada peringkat

- Analisis Biaya ManfaatDokumen10 halamanAnalisis Biaya ManfaatIEkanza salsabil auliaBelum ada peringkat

- Resume Kelompok 8 Manajemen KeuanganDokumen40 halamanResume Kelompok 8 Manajemen KeuanganChynthia NouraBelum ada peringkat

- CbaDokumen11 halamanCbasasmithaBelum ada peringkat

- BAB IV. Analisa Ekonomi Dan Finansial Pembangunan Cek DamDokumen23 halamanBAB IV. Analisa Ekonomi Dan Finansial Pembangunan Cek DamAnonymous 6RhHgaBelum ada peringkat

- Analisis Titik ImpasDokumen9 halamanAnalisis Titik Impasrazul harfiBelum ada peringkat

- Analisis Deskriptif KuantitatifDokumen23 halamanAnalisis Deskriptif KuantitatifBayu GandenBelum ada peringkat

- SAID FIRMAN - Resume-Rangkuman Materi Kuliah ANALISIS MANFAAT-BIAYA (BENEFIT COST ANALYSIS)Dokumen5 halamanSAID FIRMAN - Resume-Rangkuman Materi Kuliah ANALISIS MANFAAT-BIAYA (BENEFIT COST ANALYSIS)SAID FIRMANBelum ada peringkat

- Kuliah 13 Metoda Penilaian InvestasiDokumen34 halamanKuliah 13 Metoda Penilaian InvestasiThafvall JunineBelum ada peringkat

- Kuliah - Ke - 7 - Indikator Ekonomi Bag-2-Pay Out Time, PIR, DPIR)Dokumen63 halamanKuliah - Ke - 7 - Indikator Ekonomi Bag-2-Pay Out Time, PIR, DPIR)Sarasevina AnggraeniBelum ada peringkat

- Teknik Analisis Biaya Dan ManfaatDokumen7 halamanTeknik Analisis Biaya Dan ManfaatulfahbatubaraBelum ada peringkat

- MARLA L BANGRE - Tugas 2 - Pengelolaan LapanganDokumen9 halamanMARLA L BANGRE - Tugas 2 - Pengelolaan LapanganMarla bangreBelum ada peringkat

- Makalah IrrDokumen13 halamanMakalah IrrIrfan DimasBelum ada peringkat

- Ekotek - 1 - Biaya ModalDokumen17 halamanEkotek - 1 - Biaya ModalannisaindahpratiwiBelum ada peringkat

- Makalah Seminar Manajemen BiayaDokumen20 halamanMakalah Seminar Manajemen BiayaJulyane TomyBelum ada peringkat

- Tugas 5 (Mid Test) - 200096 - Axcel Salurapa - Ekonomi Rekayasa - C6Dokumen18 halamanTugas 5 (Mid Test) - 200096 - Axcel Salurapa - Ekonomi Rekayasa - C6axcel salurapaBelum ada peringkat

- Keputusan Investasi ModalDokumen17 halamanKeputusan Investasi ModalNata Mintara100% (1)

- P8 Ekotek HPDokumen30 halamanP8 Ekotek HPazrulBelum ada peringkat

- Capital BudgetingDokumen17 halamanCapital BudgetingFajar Ihsan PratamaBelum ada peringkat

- Kesume: Orgonisasi Mungkin Dihadapkan Dengan KeputusanDokumen6 halamanKesume: Orgonisasi Mungkin Dihadapkan Dengan KeputusanDevi Kusuma WardaniBelum ada peringkat

- Tugas 13 Penganggaran Perusahaan - Imam Ikhsan Syarif - 1931511800 - D1Dokumen16 halamanTugas 13 Penganggaran Perusahaan - Imam Ikhsan Syarif - 1931511800 - D1Kementerian AgamaBelum ada peringkat

- Menentukan Discount Rate SosialDokumen2 halamanMenentukan Discount Rate Sosialptemaja100% (6)

- CHP 4. MAKING CAPITAL INVESTMENT DECISIONSDokumen33 halamanCHP 4. MAKING CAPITAL INVESTMENT DECISIONSwikka nindyaBelum ada peringkat

- TUGAS KELOMPOK 2 Cost Ang Benefit AnalisisDokumen64 halamanTUGAS KELOMPOK 2 Cost Ang Benefit AnalisishasniarBelum ada peringkat

- Materi 1Dokumen73 halamanMateri 1WAKHID SURYA YULIANTABelum ada peringkat

- Chapter 2 Fundamental Concepts of Equipment EconomicsDokumen12 halamanChapter 2 Fundamental Concepts of Equipment EconomicsVenit Cadme OmnesBelum ada peringkat

- EkotekDokumen7 halamanEkotekDewi100% (1)

- Evaluasi ProyekDokumen4 halamanEvaluasi ProyekT Miftakhul RizkiBelum ada peringkat

- Studi Kasus 1 (Pola Kerja)Dokumen10 halamanStudi Kasus 1 (Pola Kerja)Adhan S RamadhaniBelum ada peringkat

- M. Ivan Setyo OfficeDokumen6 halamanM. Ivan Setyo OfficeIvan HanantoBelum ada peringkat

- CHAPTERDokumen12 halamanCHAPTERBudi Yuda PrawiraBelum ada peringkat

- Kriteria Investasi ialah-WPS OfficeDokumen4 halamanKriteria Investasi ialah-WPS OfficeGieBelum ada peringkat

- Rekayasa Jadwal Kurva SDokumen11 halamanRekayasa Jadwal Kurva SAyinul YaqinBelum ada peringkat

- Penganggaran ModalDokumen15 halamanPenganggaran ModalhavriBelum ada peringkat

- Tugas 2 - Studi Kelayakan BisnisDokumen4 halamanTugas 2 - Studi Kelayakan BisnisdwipangestiBelum ada peringkat

- Tugas 2 - Studi Kelayakan BisnisDokumen8 halamanTugas 2 - Studi Kelayakan BisnishugeBelum ada peringkat

- Nur Maklufa - 030599598 - T2 - Ekma4311 PDFDokumen4 halamanNur Maklufa - 030599598 - T2 - Ekma4311 PDFLuvaBelum ada peringkat

- Analisis Biaya Dan Manfaat ESDALDokumen13 halamanAnalisis Biaya Dan Manfaat ESDALDandi Dwiaji100% (1)

- Penganggaran ModalDokumen13 halamanPenganggaran ModalNur Iman CahyonoBelum ada peringkat

- Rangkuman Ekonomi TeknikDokumen6 halamanRangkuman Ekonomi TeknikHari Murti Fitrianno100% (1)

- SelvianaDokumen12 halamanSelvianaSelvianaBelum ada peringkat

- Rangkuman Modul 6 KewirausahaanDokumen3 halamanRangkuman Modul 6 KewirausahaanKarni WatiBelum ada peringkat

- Perhitungan Metode FaaDokumen30 halamanPerhitungan Metode FaaAngga Leo Presetya LinggaBelum ada peringkat

- 6 PembebananDokumen2 halaman6 PembebananAngga Leo Presetya LinggaBelum ada peringkat

- BAB 4 BETON (Repaired)Dokumen40 halamanBAB 4 BETON (Repaired)Angga Leo Presetya LinggaBelum ada peringkat

- Power Point TransportasiDokumen17 halamanPower Point TransportasiAngga Leo Presetya LinggaBelum ada peringkat

- Antropologi KesehatanDokumen7 halamanAntropologi KesehatanAngga Leo Presetya LinggaBelum ada peringkat