Anda mungkin juga menyukai

- LKPJDokumen4 halamanLKPJAndri MishimaBelum ada peringkat

- Belanja DaerahDokumen3 halamanBelanja DaerahAhmad Juwaini Prasetia Nst75% (4)

- Silabus Sistem Perbendaharaan Negara 2017Dokumen2 halamanSilabus Sistem Perbendaharaan Negara 2017FANIBelum ada peringkat

- Akuntansi SKPD - New2015Dokumen71 halamanAkuntansi SKPD - New2015alenoire2Belum ada peringkat

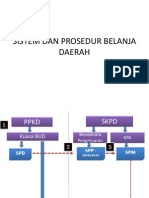

- Sistem Dan Prosedur Belanja DaerahDokumen11 halamanSistem Dan Prosedur Belanja DaerahOchi MattinBelum ada peringkat

- Rencana Anggaran Berbasis KinerjaDokumen25 halamanRencana Anggaran Berbasis KinerjaReynaldo AffandiBelum ada peringkat

- Modul Penyusunan RENJA SKPDDokumen67 halamanModul Penyusunan RENJA SKPDDidi IrawanBelum ada peringkat

- Modul ApbnDokumen19 halamanModul ApbnEnzaaBelum ada peringkat

- Sistem Akuntansi Instansi - Docx (Setengah Fix)Dokumen23 halamanSistem Akuntansi Instansi - Docx (Setengah Fix)aplikom 2014Belum ada peringkat

- 06 Pengelolaan Keuangan NegaraDokumen37 halaman06 Pengelolaan Keuangan NegaraWongNgemplikBelum ada peringkat

- Pembiayaan DaerahDokumen7 halamanPembiayaan DaerahDewi LeoneBelum ada peringkat

- Klasifikasi Belanja DaerahDokumen21 halamanKlasifikasi Belanja DaerahIskandar Zulkarnaen0% (1)

- Anggaran Pendapatan Dan Belanja Negara APBNDokumen20 halamanAnggaran Pendapatan Dan Belanja Negara APBNI.G. El MuhammadyBelum ada peringkat

- Pengelolaan Keuangan DaerahDokumen79 halamanPengelolaan Keuangan DaerahJoni KhaidirBelum ada peringkat

- BAB III Dan BAB IVDokumen12 halamanBAB III Dan BAB IVrohmatulBelum ada peringkat

- Reviu LKPD AkrualDokumen72 halamanReviu LKPD AkrualArya BiaseBelum ada peringkat

- Perencanaan Dan Penganggaran Kebutuhan BMN/DDokumen12 halamanPerencanaan Dan Penganggaran Kebutuhan BMN/DKelsey Shields50% (2)

- Laporan Keuangan SKPDDokumen14 halamanLaporan Keuangan SKPDAmelia ArtikasihBelum ada peringkat

- Permendagri 64 THN 2013Dokumen21 halamanPermendagri 64 THN 2013Periyent Liveryent VozzervodBelum ada peringkat

- Paparan Penyusunan APBDDokumen87 halamanPaparan Penyusunan APBDyps1973Belum ada peringkat

- Alur Dan Demo - Modul BendaharaDokumen24 halamanAlur Dan Demo - Modul BendaharaSilvani Margaretha SimangunsongBelum ada peringkat

- 2 Perencanaan Dan Penganggaran DaerahDokumen20 halaman2 Perencanaan Dan Penganggaran DaerahDhendy Neverdie100% (1)

- 02 Sinkronisasi Perencanaan Dan PenganggaranDokumen27 halaman02 Sinkronisasi Perencanaan Dan PenganggaranNur Alam100% (1)

- Definisi Belanja ModalDokumen17 halamanDefinisi Belanja Modaltommymanurung100% (1)

- Formulir Rka SKPDDokumen6 halamanFormulir Rka SKPDrahmadhani arinda100% (1)

- A.2.201 LKPD Kab Cilacap 2017Dokumen915 halamanA.2.201 LKPD Kab Cilacap 2017parahita27Belum ada peringkat

- Gambaran Umum Sistem Akuntansi Pemerintah DaerahDokumen10 halamanGambaran Umum Sistem Akuntansi Pemerintah DaerahAsrifatur RisqiBelum ada peringkat

- LHP LKPD Kab Labuhanbatu 2018Dokumen418 halamanLHP LKPD Kab Labuhanbatu 2018fiki ramadhanaBelum ada peringkat

- Pob Keuangan Dan Kepegawaian 6Dokumen7 halamanPob Keuangan Dan Kepegawaian 6Mudasir MuhdiBelum ada peringkat

- Makalah Pak IrDokumen36 halamanMakalah Pak IrElfi AnaBelum ada peringkat

- Pengelolaan Keuangan BLUDokumen37 halamanPengelolaan Keuangan BLUpandukarno100% (1)

- Fraud Control PlanDokumen6 halamanFraud Control PlanDewi Mairozalina100% (1)

- Tugas 4 Pengamanan Dan Pemeliharaan BMDDokumen12 halamanTugas 4 Pengamanan Dan Pemeliharaan BMDcindyraraBelum ada peringkat

- Pertanggungjawaban ApbnDokumen4 halamanPertanggungjawaban ApbnDoddy Rizqi AnggriawanBelum ada peringkat

- LS Dan UPDokumen93 halamanLS Dan UPlalujumardi100% (1)

- Langkah-Langkah Menyusun Indikator Kinerja UtamaDokumen5 halamanLangkah-Langkah Menyusun Indikator Kinerja UtamaMahmun Syarif NasutionBelum ada peringkat

- KERTAS KERJA MONITORING DAN EVALUASI 2021-DikonversiDokumen5 halamanKERTAS KERJA MONITORING DAN EVALUASI 2021-DikonversiSultan AnwarBelum ada peringkat

- Penganggaran BLU Dan Satker DaerahDokumen17 halamanPenganggaran BLU Dan Satker DaerahMuhammad SuryantoBelum ada peringkat

- Kel 9 - Penyusunan RKA SKPDDokumen30 halamanKel 9 - Penyusunan RKA SKPDRifanaBelum ada peringkat

- B 2 Sisdur GU FixDokumen13 halamanB 2 Sisdur GU FixtuxberylBelum ada peringkat

- Siklus APBNDokumen23 halamanSiklus APBNSamsul ArifinBelum ada peringkat

- Penatausahaan Keuangan DaerahDokumen28 halamanPenatausahaan Keuangan Daerahgaluh_putri_2Belum ada peringkat

- Dampak Permendagri 77-2020 Terhadap LKPD (Agus Sunarya Sulaeman, PKN STAN)Dokumen20 halamanDampak Permendagri 77-2020 Terhadap LKPD (Agus Sunarya Sulaeman, PKN STAN)M Roniri100% (3)

- Mekanisme Penyusunan Laporan Keuangan PemerintahDokumen7 halamanMekanisme Penyusunan Laporan Keuangan PemerintahTriatmojo Aji KusumaBelum ada peringkat

- Modul Bendahara Pengeluaran PDFDokumen68 halamanModul Bendahara Pengeluaran PDFKasurusak100% (1)

- Akuntansi Dan Pelaporan BMDDokumen21 halamanAkuntansi Dan Pelaporan BMDVichy PattiasinaBelum ada peringkat

- Bab 3. Akuntansi PendapatanDokumen33 halamanBab 3. Akuntansi PendapatanVellya NabilaBelum ada peringkat

- Daft Organisasi Perangkat Daerah (OPD) Kota LhokseumaweDokumen1 halamanDaft Organisasi Perangkat Daerah (OPD) Kota LhokseumaweRoma MeukeutopBelum ada peringkat

- Akuntansi Pembiayaan Bagi PemdaDokumen16 halamanAkuntansi Pembiayaan Bagi Pemdabrilliant76100% (5)

- Topik 6 Mekanisme Perencanaan Pembangunan DaerahDokumen29 halamanTopik 6 Mekanisme Perencanaan Pembangunan Daerahcarissa rima putri100% (1)

- Pengelolaan Barang Milik DaerahDokumen18 halamanPengelolaan Barang Milik DaerahBayuRazak50% (2)

- Pedoman Penyusunan Laporan Keuangan SKPDDokumen27 halamanPedoman Penyusunan Laporan Keuangan SKPDyps197350% (2)

- Jelaskan Apa Saja Tugas Dan Wewenang SKPD Dan PPKDDokumen4 halamanJelaskan Apa Saja Tugas Dan Wewenang SKPD Dan PPKDVeven Artadila80% (5)

- Anggaran Kas PDFDokumen7 halamanAnggaran Kas PDFQiqi BaihaqiBelum ada peringkat

- Contoh Pendekatan Rencana Kerja Anggaran Pada Kota CimahiDokumen2 halamanContoh Pendekatan Rencana Kerja Anggaran Pada Kota CimahiAdistysahertianBelum ada peringkat

- Paparan Dana Bos KabkotaDokumen33 halamanPaparan Dana Bos KabkotaTntnntnt ntntBelum ada peringkat

- Makalah SakdDokumen6 halamanMakalah SakdAlan BayuBelum ada peringkat

- Rka SKPDDokumen21 halamanRka SKPDMahmud TohaBelum ada peringkat

- Siklus Perencanaan AnggaranDokumen19 halamanSiklus Perencanaan AnggaranJihad Imanudi Ridlo I100% (1)

- Teknik Akuntansi Penyusunan Neraca Sesuai SAP Dan Permendagri (A Hafiz Tanjung)Dokumen32 halamanTeknik Akuntansi Penyusunan Neraca Sesuai SAP Dan Permendagri (A Hafiz Tanjung)Fachrurrozi100% (36)

- Participatory BudgetingDokumen28 halamanParticipatory BudgetingimanagementBelum ada peringkat

- Pengantar Accounting in ActionDokumen2 halamanPengantar Accounting in ActionimanagementBelum ada peringkat

- Slide Bab IDokumen13 halamanSlide Bab IimanagementBelum ada peringkat

- Slide Bab IDokumen13 halamanSlide Bab IimanagementBelum ada peringkat

- Perjalanan Hidup Manusia - 01Dokumen28 halamanPerjalanan Hidup Manusia - 01imanagementBelum ada peringkat

- Slide Bab IIDokumen11 halamanSlide Bab IIimanagementBelum ada peringkat

- Banjir KanalDokumen2 halamanBanjir KanalimanagementBelum ada peringkat

- BLUDokumen3 halamanBLUimanagementBelum ada peringkat

- Wahai AnandaDokumen2 halamanWahai AnandaimanagementBelum ada peringkat

- Catatan Perjalanan Dongeng Dari JepangDokumen7 halamanCatatan Perjalanan Dongeng Dari JepangimanagementBelum ada peringkat

- Knowledge Based NationDokumen1 halamanKnowledge Based NationimanagementBelum ada peringkat

- Deka - Bohong Berbuah BohongDokumen6 halamanDeka - Bohong Berbuah BohongimanagementBelum ada peringkat

- Jalan Sufi - Idries ShahDokumen215 halamanJalan Sufi - Idries ShahKang Tris100% (19)

- Garam Terasa ManisDokumen2 halamanGaram Terasa ManisimanagementBelum ada peringkat

- Cahaya Dan KegelapanDokumen1 halamanCahaya Dan KegelapanimanagementBelum ada peringkat

- Enak NgomongDokumen2 halamanEnak NgomongimanagementBelum ada peringkat

- Tafa KurDokumen1 halamanTafa KurimanagementBelum ada peringkat

- Lelaki Yang GelisahDokumen4 halamanLelaki Yang GelisahimanagementBelum ada peringkat

- BEJDokumen5 halamanBEJimanagementBelum ada peringkat

- Adzan Dan 3 TandaDokumen2 halamanAdzan Dan 3 TandaimanagementBelum ada peringkat

- Banjir KanalDokumen2 halamanBanjir KanalimanagementBelum ada peringkat

- Beragama Tapi KorupsiDokumen3 halamanBeragama Tapi KorupsiimanagementBelum ada peringkat

- Albert EinsteinDokumen1 halamanAlbert EinsteinimanagementBelum ada peringkat

- Cahaya Dan KegelapanDokumen1 halamanCahaya Dan KegelapanimanagementBelum ada peringkat

- 12 Barisan Di Padang MahsyarDokumen3 halaman12 Barisan Di Padang MahsyarimanagementBelum ada peringkat

- Garam Terasa ManisDokumen2 halamanGaram Terasa ManisimanagementBelum ada peringkat

- Deka - Akal Sang HakimDokumen14 halamanDeka - Akal Sang HakimimanagementBelum ada peringkat

- Otonomi Dan Biaya Ekonomi TinggiDokumen4 halamanOtonomi Dan Biaya Ekonomi TinggiimanagementBelum ada peringkat

- Albert EinsteinDokumen1 halamanAlbert EinsteinimanagementBelum ada peringkat

- Banjir KanalDokumen2 halamanBanjir KanalimanagementBelum ada peringkat