Anda mungkin juga menyukai

- Akuntansi Dan Lingkungan Bisnis 1Dokumen9 halamanAkuntansi Dan Lingkungan Bisnis 1saya naanazBelum ada peringkat

- C5 - Tugas Ad 1Dokumen6 halamanC5 - Tugas Ad 1Dayu PutriBelum ada peringkat

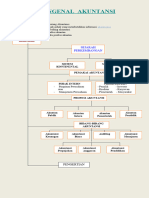

- Gambaran Umum AkuntansiDokumen29 halamanGambaran Umum AkuntansiSofyan SyamsuddinBelum ada peringkat

- Akuntansi Lingkungannya-Pertemuan 1Dokumen32 halamanAkuntansi Lingkungannya-Pertemuan 1Kelvin Umbu KambaruBelum ada peringkat

- Akuntansi Dasar1Dokumen18 halamanAkuntansi Dasar1Ari PurwantiBelum ada peringkat

- Akuntansi Dasar1Dokumen18 halamanAkuntansi Dasar1Claudya ClaraBelum ada peringkat

- Dasar-Dasar AkuntansiDokumen25 halamanDasar-Dasar AkuntansiDayu Putri AdnyaniBelum ada peringkat

- I. Gambaran Umum AkuntansiDokumen28 halamanI. Gambaran Umum Akuntansirifkisaputra8100% (1)

- Prinsip Dan Praktek AkuntansiDokumen7 halamanPrinsip Dan Praktek AkuntansiIman SantosaBelum ada peringkat

- Materi 1Dokumen14 halamanMateri 1ranho jaelaniBelum ada peringkat

- Modul Dasar AkuntansiDokumen46 halamanModul Dasar AkuntansiLucia Tri UtamiBelum ada peringkat

- BAHAN AJAR - CompressedDokumen17 halamanBAHAN AJAR - CompressedNafisa AzizahBelum ada peringkat

- Dasar2 AktDokumen73 halamanDasar2 AktHR TVBelum ada peringkat

- Pengantar Akuntansi 1Dokumen25 halamanPengantar Akuntansi 1Henry SaputraBelum ada peringkat

- Modul Dasar AkuntansiDokumen47 halamanModul Dasar AkuntansiLucia Tri UtamiBelum ada peringkat

- Modul 1 Dasar Dasar Akuntan Pengertian AkuntansiDokumen20 halamanModul 1 Dasar Dasar Akuntan Pengertian AkuntansihaikalBelum ada peringkat

- Modul 1 KB 1Dokumen20 halamanModul 1 KB 1riniBelum ada peringkat

- Akuntansi Sebagai Sistem InformasiDokumen3 halamanAkuntansi Sebagai Sistem InformasiBidpemasdes Dinas Pemberdayaan Masyarakat dan DesaBelum ada peringkat

- Buku Pengantar AkuntansiDokumen35 halamanBuku Pengantar AkuntansiNovertina IyaiBelum ada peringkat

- Bab 1Dokumen21 halamanBab 1M Nabil Haritshah Away D4 TI-1ABelum ada peringkat

- Bab 11 Pengantar AkuntansiDokumen17 halamanBab 11 Pengantar AkuntansiAlya Rahmah ZABelum ada peringkat

- Bab 1 Dda (Proses Bisnis Di Bidang Akuntansi) Pertemuan Ke 1Dokumen24 halamanBab 1 Dda (Proses Bisnis Di Bidang Akuntansi) Pertemuan Ke 1Gilang Rossalinda Putri ixg100% (1)

- Akuntansi Sebagai Sistem InformasiDokumen7 halamanAkuntansi Sebagai Sistem InformasiSiti NuranisaBelum ada peringkat

- Ekonomi Xii-Bab 1 Akuntansi SBG Informasi-Kd3.1Dokumen10 halamanEkonomi Xii-Bab 1 Akuntansi SBG Informasi-Kd3.1Muhammad Raihan RamadhanBelum ada peringkat

- PPT Akuntansi SBG Sistem InformasiDokumen13 halamanPPT Akuntansi SBG Sistem Informasiradlof22 olimekoBelum ada peringkat

- Materi Pengantar AkuntansiDokumen213 halamanMateri Pengantar AkuntansiHardityo Nur KuncoroBelum ada peringkat

- Akuntansi Dalam AksiDokumen39 halamanAkuntansi Dalam AksiDwi Surya Nugraha100% (1)

- Definisi AkuntansiDokumen7 halamanDefinisi AkuntansiMely Ani AjhaBelum ada peringkat

- Pertemuan 1 2 Gambaran Umum AkuntansiDokumen11 halamanPertemuan 1 2 Gambaran Umum Akuntansiwildan mubasyirBelum ada peringkat

- Akuntasi Modul RSDokumen35 halamanAkuntasi Modul RSRirin SabriadiBelum ada peringkat

- 221010090751001QfySOHZklD MateriDokumen21 halaman221010090751001QfySOHZklD MateriTadika MesraBelum ada peringkat

- Modul Akuntansi Dasar Untuk SMK Kelas XDokumen62 halamanModul Akuntansi Dasar Untuk SMK Kelas Xyuyuk lukianaBelum ada peringkat

- Materi Akuntansi Sebagai Sistem Informasi Kelas Xii Sem 1 2020 - Bab 1Dokumen4 halamanMateri Akuntansi Sebagai Sistem Informasi Kelas Xii Sem 1 2020 - Bab 1Komeng AdulBelum ada peringkat

- Bab 1 Akuntansi SBG Sistem InformasiDokumen5 halamanBab 1 Akuntansi SBG Sistem InformasiSocial 4Belum ada peringkat

- 0206098502-11-MJN20211101-2021-RP1D-01-0206098502-12-AKT20211101-2021-RP1A-01-BAB I Overview Akuntansi (Autosaved)Dokumen18 halaman0206098502-11-MJN20211101-2021-RP1D-01-0206098502-12-AKT20211101-2021-RP1A-01-BAB I Overview Akuntansi (Autosaved)nichormdhn2004Belum ada peringkat

- Tugas PA 1Dokumen7 halamanTugas PA 1Melinda Aglencya LerebulanBelum ada peringkat

- Akuntansi Sebagai Sistem InformasiDokumen33 halamanAkuntansi Sebagai Sistem InformasiYudhaBelum ada peringkat

- Penggolongan Rekening 2Dokumen24 halamanPenggolongan Rekening 2Anna VadheeLaBelum ada peringkat

- Materi AkuntansiDokumen7 halamanMateri AkuntansiBelinda ApriliaBelum ada peringkat

- PPT-Ekonomi-Bidang AkuntansiDokumen23 halamanPPT-Ekonomi-Bidang AkuntansivalentBelum ada peringkat

- Dasar-Dasar-Akuntansi-Smk BuDokumen37 halamanDasar-Dasar-Akuntansi-Smk BuWayan ParteBelum ada peringkat

- 02 AKUN JILID 1 BAB 01 Akuntansi Dan Operasional BisnisDokumen10 halaman02 AKUN JILID 1 BAB 01 Akuntansi Dan Operasional BisnisSofianaBelum ada peringkat

- AKUNTANSIDokumen14 halamanAKUNTANSIozil mosqueBelum ada peringkat

- Bab 1 Pemahaman Akuntansi Dan Lingkungannya: 1.1 .Akuntansi Sebagai Suatu Sistem InformasiDokumen193 halamanBab 1 Pemahaman Akuntansi Dan Lingkungannya: 1.1 .Akuntansi Sebagai Suatu Sistem InformasiMarshella PutriBelum ada peringkat

- C5 - Tugas Ad 1Dokumen6 halamanC5 - Tugas Ad 1Dayu PutriBelum ada peringkat

- Materi Akuntansi Kelas XiiDokumen21 halamanMateri Akuntansi Kelas XiiSyahrulramadhan Syahrul83% (6)

- Mengenal Akuntansi 2023Dokumen10 halamanMengenal Akuntansi 2023Erfrida Askia NBelum ada peringkat

- Makalah Ak (Nakula)Dokumen16 halamanMakalah Ak (Nakula)Nanda IgaBelum ada peringkat

- Modul1 Pengantar AkuntansiDokumen38 halamanModul1 Pengantar AkuntansiDafid RahmanBelum ada peringkat

- Akuntansi IndriyaniDokumen12 halamanAkuntansi IndriyaniHanindia MaretBelum ada peringkat

- Bab I Pengertian AkuntansiDokumen8 halamanBab I Pengertian AkuntansiFeby SeftiantiBelum ada peringkat

- Akuntansi Sebagai Sistem Informasi KD 1Dokumen9 halamanAkuntansi Sebagai Sistem Informasi KD 1Bita NyaanBelum ada peringkat

- Temu 1 - Konsep Dasar AkuntansiDokumen13 halamanTemu 1 - Konsep Dasar Akuntansiumro putriBelum ada peringkat

- Pengantar Akuntansi 1 - Pertemuan-1Dokumen11 halamanPengantar Akuntansi 1 - Pertemuan-1Opi LalaBelum ada peringkat

- Modul Akuntansi 1Dokumen13 halamanModul Akuntansi 1Neng Sarah SalsabilaBelum ada peringkat

- Tugas 1 Pengantar AkuntansiDokumen10 halamanTugas 1 Pengantar AkuntansiCintya SutrisnoBelum ada peringkat

- Modul Pengantar Akuntansi 1Dokumen26 halamanModul Pengantar Akuntansi 1Arif DermawanBelum ada peringkat

- Ekonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroDari EverandEkonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroBelum ada peringkat

- Kelompok 4 (Bab 4)Dokumen34 halamanKelompok 4 (Bab 4)Mesyaa MargaretaBelum ada peringkat

- Tugas PPT PA I Kelompok 3-1Dokumen29 halamanTugas PPT PA I Kelompok 3-1Mesyaa MargaretaBelum ada peringkat

- Notulen Rapat PKKMB 2022Dokumen1 halamanNotulen Rapat PKKMB 2022Mesyaa MargaretaBelum ada peringkat

- Kelompok 6 PA 1Dokumen34 halamanKelompok 6 PA 1Mesyaa MargaretaBelum ada peringkat

- Perubahan Waktu PCA - 06072022Dokumen4 halamanPerubahan Waktu PCA - 06072022Mesyaa MargaretaBelum ada peringkat

- Kalender Akademik Feb Upr Ganjil 2022-2023Dokumen1 halamanKalender Akademik Feb Upr Ganjil 2022-2023Mesyaa MargaretaBelum ada peringkat

- Keputusan Rektor Tentang Kalender Akademik UPR T.A. 2022-2023Dokumen4 halamanKeputusan Rektor Tentang Kalender Akademik UPR T.A. 2022-2023Mesyaa MargaretaBelum ada peringkat

- Surat Sekda Covid-19 2022 - SignDokumen2 halamanSurat Sekda Covid-19 2022 - SignMesyaa MargaretaBelum ada peringkat