Anda mungkin juga menyukai

- Arens Bab 15 Audit Siklus Penjualan Dan Penagihan.Dokumen35 halamanArens Bab 15 Audit Siklus Penjualan Dan Penagihan.aisya tulfitriBelum ada peringkat

- CH 16 Menyelesaikan Pengujian Dalam Siklus Penjualan Dan Penagihan (Piutang Usaha)Dokumen35 halamanCH 16 Menyelesaikan Pengujian Dalam Siklus Penjualan Dan Penagihan (Piutang Usaha)R AlkamBelum ada peringkat

- Auditing 16Dokumen35 halamanAuditing 16Alfian Suradiansyah100% (2)

- PinTAS KosongDokumen1 halamanPinTAS Kosong1234lim100% (2)

- Audit Kelompok 3 - Bab 16Dokumen47 halamanAudit Kelompok 3 - Bab 16Diny OktaviaBelum ada peringkat

- PinTAS KosongDokumen1 halamanPinTAS KosongLAU SING WAH MoeBelum ada peringkat

- Permintaan Terhadap Jasa Audit & Jasa Assurance LainnyaDokumen39 halamanPermintaan Terhadap Jasa Audit & Jasa Assurance LainnyaNaraNaeBelum ada peringkat

- Metodologi Untuk Merancang Pengujian Atas Rincian SaldoDokumen9 halamanMetodologi Untuk Merancang Pengujian Atas Rincian SaldoEka Pratiwi Widiantari100% (1)

- Audit Berbasis ResikoDokumen22 halamanAudit Berbasis Resikorafa halilintarBelum ada peringkat

- Presentasi Bisnis Oranye Putih Abstrak Modular Presentasi StrategiDokumen15 halamanPresentasi Bisnis Oranye Putih Abstrak Modular Presentasi StrategiZulkifliBelum ada peringkat

- Peran Akuntansi ManajemenDokumen7 halamanPeran Akuntansi ManajemenTabita PanjaitanBelum ada peringkat

- Gede Oka Restu Pratama - Analisis Perbedaan SAKDokumen4 halamanGede Oka Restu Pratama - Analisis Perbedaan SAKOka Restu.35Belum ada peringkat

- Pedoman Penjenjangan KinerjaDokumen45 halamanPedoman Penjenjangan KinerjaHadi Supriharso100% (1)

- Paparan MR-SPIP (7th Edition) OKDokumen62 halamanPaparan MR-SPIP (7th Edition) OKabil mumtazBelum ada peringkat

- 22.0102.0032 - Deni Pebrianto - Mindmap Pengevaluasian StrategiDokumen1 halaman22.0102.0032 - Deni Pebrianto - Mindmap Pengevaluasian Strategideni pebriantoBelum ada peringkat

- PERIKATAN AUDIT - Otniel YGDokumen1 halamanPERIKATAN AUDIT - Otniel YGKeke SeaBelum ada peringkat

- Ypia - Erm - 1 EtDokumen144 halamanYpia - Erm - 1 EtRiecha SantiechaBelum ada peringkat

- Isi Makalah Piutang Usaha KelompokDokumen23 halamanIsi Makalah Piutang Usaha KelompokMiki MociBelum ada peringkat

- Mind Map RPS 5Dokumen1 halamanMind Map RPS 5vikananda narensiBelum ada peringkat

- Hari 4 - Elemen Peran Dan LayananDokumen16 halamanHari 4 - Elemen Peran Dan Layananulfaharahap100% (1)

- Mind MapDokumen1 halamanMind Mapsiska100% (1)

- BSC Uts SRWDokumen6 halamanBSC Uts SRWJulian Ganza MampioperBelum ada peringkat

- Bahan Paparan PPBR Untuk APIPDokumen25 halamanBahan Paparan PPBR Untuk APIPItkab OkiBelum ada peringkat

- AKIN APIP 2021 Bu LailaDokumen66 halamanAKIN APIP 2021 Bu LailaJafra Skincare SehatBelum ada peringkat

- Perencanaan AuditDokumen22 halamanPerencanaan AuditxtraordinariBelum ada peringkat

- BAB V (Ruk Lab 2023)Dokumen5 halamanBAB V (Ruk Lab 2023)riza pemiBelum ada peringkat

- Jadwal Audit Internal 2019Dokumen3 halamanJadwal Audit Internal 2019syifa aisyahBelum ada peringkat

- 3 - RMK - CG SAP 9 - KLP 7Dokumen12 halaman3 - RMK - CG SAP 9 - KLP 7Aby ZardBelum ada peringkat

- Pert. 6 Kerangka Konseptual 2023Dokumen15 halamanPert. 6 Kerangka Konseptual 2023Berliana CristinBelum ada peringkat

- Bab I Standar Pelaporan Keuangan - Frandy E F KarundengDokumen13 halamanBab I Standar Pelaporan Keuangan - Frandy E F KarundengFrandy KarundengBelum ada peringkat

- Audit-Buat MengajarDokumen60 halamanAudit-Buat MengajarChrizt ChrisBelum ada peringkat

- Faisal Khan IndoDokumen23 halamanFaisal Khan IndoFebri diani agustinBelum ada peringkat

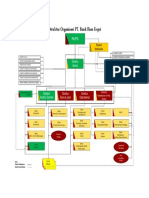

- Pdfslide - Tips - Struktur Organisasi PT Bank Riau Kepri Manajemen Sumber Daya Manusia DivisiDokumen1 halamanPdfslide - Tips - Struktur Organisasi PT Bank Riau Kepri Manajemen Sumber Daya Manusia Divisiaisyah agustiaBelum ada peringkat

- Pengauditan 1 PDFDokumen67 halamanPengauditan 1 PDFSartika WulandariBelum ada peringkat

- Anatomi Program Kerja PDFDokumen2 halamanAnatomi Program Kerja PDFpkuaisyiyah jeparaBelum ada peringkat

- Materialitas Dan Risiko AuditDokumen43 halamanMaterialitas Dan Risiko AuditNur AzlinaBelum ada peringkat

- PMK 17 PIPK - Tabel A & A1 - 010922Dokumen46 halamanPMK 17 PIPK - Tabel A & A1 - 010922yuta zaneBelum ada peringkat

- Week 4 - Alvin Ilham NurcahyaDokumen51 halamanWeek 4 - Alvin Ilham NurcahyaAlvin Ilham NurcahyaBelum ada peringkat

- Alya Sufi Ikrima - 041911333248 - Mind Map Integrated ReportingDokumen1 halamanAlya Sufi Ikrima - 041911333248 - Mind Map Integrated ReportingAlya Sufi IkrimaBelum ada peringkat

- UAS MRA Wirdawati - B2092221017Dokumen5 halamanUAS MRA Wirdawati - B2092221017WirdaBelum ada peringkat

- No 2226 Evaluasi Kinerja Penanggung Jawab Operasional 2022Dokumen2 halamanNo 2226 Evaluasi Kinerja Penanggung Jawab Operasional 2022Erwin Fajar WibowoBelum ada peringkat

- Job Spesification IA ManagerDokumen1 halamanJob Spesification IA ManagerrafaelwidiBelum ada peringkat

- (Week 1) Materialitas & Prosedur AnalitisDokumen29 halaman(Week 1) Materialitas & Prosedur Analitisirina shaykBelum ada peringkat

- Pengendalian Renja Tahun 2021 Dan Perkiraan Maju Ta 2022 Dinas PuprDokumen40 halamanPengendalian Renja Tahun 2021 Dan Perkiraan Maju Ta 2022 Dinas Puprdinno 27Belum ada peringkat

- PowerPoint Presentation - D2 - 130323Dokumen18 halamanPowerPoint Presentation - D2 - 130323Muammar S.H.,M.HBelum ada peringkat

- Peta Bisnis Puspa 2021Dokumen5 halamanPeta Bisnis Puspa 2021Ivone Rihi-PaaBelum ada peringkat

- Dani Indrawan-Rev 1Dokumen20 halamanDani Indrawan-Rev 1Apriana DewiBelum ada peringkat

- AKM1 1.kerangka KonseptualDokumen20 halamanAKM1 1.kerangka KonseptualFifi Aini100% (1)

- Chapter 16 Menyelesaikan Pengujian DLM Siklus Penjualan Dan Penagihan Piutang UsahaDokumen38 halamanChapter 16 Menyelesaikan Pengujian DLM Siklus Penjualan Dan Penagihan Piutang UsahaAkuntansi 3IBelum ada peringkat

- FORM MONEV PK Ka. TU PKM TW 4Dokumen8 halamanFORM MONEV PK Ka. TU PKM TW 4Puskesmas PasirluyuBelum ada peringkat

- Materi Raker - Workshop Penerapan Manajemen Risiko Versi 2 SharedDokumen32 halamanMateri Raker - Workshop Penerapan Manajemen Risiko Versi 2 SharedNauvan Mufti SudarmonoBelum ada peringkat

- Cascading Kinerja RSIA 2023Dokumen7 halamanCascading Kinerja RSIA 2023annasrul ghaziBelum ada peringkat

- Hari 2-2. Revisi - Elemen Praktik Profesional 2Dokumen26 halamanHari 2-2. Revisi - Elemen Praktik Profesional 2ulfaharahapBelum ada peringkat

- Formulir Evaluasi Kinerja OB MessengerDokumen9 halamanFormulir Evaluasi Kinerja OB MessengerDave RkdBelum ada peringkat

- GA Management - Kelas HR Batch 2Dokumen91 halamanGA Management - Kelas HR Batch 2M TaufikBelum ada peringkat

- Ek PK EmployeeDokumen1 halamanEk PK Employeeardi yogaBelum ada peringkat

- 5.1.1.a RPK MUTUDokumen3 halaman5.1.1.a RPK MUTUfitriBelum ada peringkat

- Flow Chart Box Culvert Inspeksi, EtcDokumen1 halamanFlow Chart Box Culvert Inspeksi, EtcErik JuliusBelum ada peringkat

- Pak Permana KONSTRUKSI Permenpupr 14-2020Dokumen4 halamanPak Permana KONSTRUKSI Permenpupr 14-2020Sdr AbdullahBelum ada peringkat

- Chapter 20 Menerapkan Model REA Dalam Database RelasionalDokumen10 halamanChapter 20 Menerapkan Model REA Dalam Database Relasionaljantar pascalBelum ada peringkat

- Arens14e Ch17 PPT GeDokumen44 halamanArens14e Ch17 PPT Gejantar pascalBelum ada peringkat

- Arens14e Ch18 PPT GeDokumen39 halamanArens14e Ch18 PPT Gejantar pascalBelum ada peringkat

- Pola Pikir KewirausahaanDokumen20 halamanPola Pikir Kewirausahaanjantar pascalBelum ada peringkat