Anda mungkin juga menyukai

- Sop Pinjaman UspDokumen27 halamanSop Pinjaman UspAeolia purbakancana100% (2)

- Akuntansi PerbankanDokumen198 halamanAkuntansi PerbankanPinchs PinBelum ada peringkat

- Materi PerbankanDokumen78 halamanMateri Perbankan8366Hafiz Al RasyidBelum ada peringkat

- 5 - KreditDokumen44 halaman5 - KreditsazzaviraBelum ada peringkat

- Presentation3 (Kelompok 2)Dokumen9 halamanPresentation3 (Kelompok 2)Alfiani dbs0722Belum ada peringkat

- Jasa Dan Layanan Perbankan Dalam Lalu Lintas KeuanganDokumen17 halamanJasa Dan Layanan Perbankan Dalam Lalu Lintas KeuanganIrwansyahSoeryatmadjaBelum ada peringkat

- Hukum KepailitanDokumen36 halamanHukum Kepailitanfirman_bharats50% (2)

- 6 - Penanganan Kredit BermasalahDokumen21 halaman6 - Penanganan Kredit BermasalahsazzaviraBelum ada peringkat

- PRINSIP DASAR PENILAIAN KREDIT. (Prosedur)Dokumen16 halamanPRINSIP DASAR PENILAIAN KREDIT. (Prosedur)Adi Rus11100% (1)

- Hukum PerbankanDokumen6 halamanHukum PerbankanYoyanda Krisma100% (1)

- Hukum DagangDokumen29 halamanHukum DagangtassyaBelum ada peringkat

- Siklus Akuisisi Modal & Pembayaran KembaliDokumen11 halamanSiklus Akuisisi Modal & Pembayaran KembaliKezia LaturetteBelum ada peringkat

- Power Poit Hukum Perbankan Chandra IrawanDokumen23 halamanPower Poit Hukum Perbankan Chandra IrawanAna MustafaBelum ada peringkat

- Beberapa Permasalahan Hukum Dalam Praktek Berkenaan Dengan Perjanjian KreditDokumen19 halamanBeberapa Permasalahan Hukum Dalam Praktek Berkenaan Dengan Perjanjian KreditHerman Andreij Adriansyah100% (1)

- PDF 20230529 112440 0000Dokumen11 halamanPDF 20230529 112440 0000Dhede FarhanBelum ada peringkat

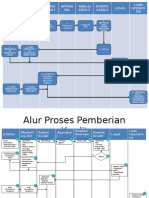

- Alur Pemberian KreditDokumen2 halamanAlur Pemberian KreditShafa ImandaBelum ada peringkat

- Legal Training For SKK Migas Penyelesaian Tagihan MacetDokumen107 halamanLegal Training For SKK Migas Penyelesaian Tagihan Macetaang ajaBelum ada peringkat

- 5 Kontrak Pinjaman - PengikatanDokumen24 halaman5 Kontrak Pinjaman - PengikatanHasan Husaeri100% (1)

- Penandatangan Kontra Dan SwakelolaDokumen59 halamanPenandatangan Kontra Dan SwakelolarismaBelum ada peringkat

- Manajemen Kredit/Pembiayaan: Abdul MalikDokumen5 halamanManajemen Kredit/Pembiayaan: Abdul MalikSarah SyahidahBelum ada peringkat

- 9 - Bank SyariahDokumen26 halaman9 - Bank SyariahRizki AmeliaBelum ada peringkat

- Analisis Perkreditan M15C - 036, 076, 084, 140Dokumen10 halamanAnalisis Perkreditan M15C - 036, 076, 084, 140Vido SavitriBelum ada peringkat

- Dok. Checklist PinjamanDokumen1 halamanDok. Checklist PinjamanNizar Agus DiyarrochmanBelum ada peringkat

- Pertemuan 1Dokumen12 halamanPertemuan 1Anggun Septiana AnggreniBelum ada peringkat

- Blks - Kelompok 2 - Lembaga Pembiayaan SyariahDokumen30 halamanBlks - Kelompok 2 - Lembaga Pembiayaan SyariahWilly PutraBelum ada peringkat

- Sosialisasi Kur 2019Dokumen10 halamanSosialisasi Kur 2019syakhrizalBelum ada peringkat

- Perbankan Syariah Doi Risfinda Alfianti 20110034Dokumen13 halamanPerbankan Syariah Doi Risfinda Alfianti 20110034Alfia aBelum ada peringkat

- 08 Letter of CreditDokumen17 halaman08 Letter of Creditfih086082Belum ada peringkat

- 1 - Silabi PerbankanDokumen15 halaman1 - Silabi PerbankansazzaviraBelum ada peringkat

- MOU Bank GaransiDokumen8 halamanMOU Bank GaransiArphydji PrasetiaBelum ada peringkat

- BAB 2 Lembaga Pembiayaan Dalam Kegiatan BisnisDokumen16 halamanBAB 2 Lembaga Pembiayaan Dalam Kegiatan BisnisHenry JungBelum ada peringkat

- Materi HK PerbankanDokumen67 halamanMateri HK Perbankananime iniBelum ada peringkat

- Etika PerbankanDokumen29 halamanEtika PerbankanRukie WahyudiBelum ada peringkat

- 07 Manajemen Kredit Bank Part 2Dokumen25 halaman07 Manajemen Kredit Bank Part 2Firly RehanetaBelum ada peringkat

- Sumber Dana & Pengalokasian Dana BankDokumen21 halamanSumber Dana & Pengalokasian Dana BankMikhael KaawoanBelum ada peringkat

- STRATEGI PENANGANAN DAN PENYELESAIAN PELANGGARAN PIDANA PEMILU DR Moh RozaqDokumen39 halamanSTRATEGI PENANGANAN DAN PENYELESAIAN PELANGGARAN PIDANA PEMILU DR Moh RozaqAhmad HidayatBelum ada peringkat

- Rangkuman PerbankanDokumen13 halamanRangkuman PerbankanA'isyah Nur Q.Belum ada peringkat

- Slide Perwabkeu 2024Dokumen30 halamanSlide Perwabkeu 2024HIJIDUA CHANELBelum ada peringkat

- UAS Analisis Pembiayaan Perbankkan Syariah 1Dokumen3 halamanUAS Analisis Pembiayaan Perbankkan Syariah 1Almi DiraBelum ada peringkat

- Diah Muladi PAPARAN WEBINAR DR DIAH MULADI Watermark Plus LampiranDokumen29 halamanDiah Muladi PAPARAN WEBINAR DR DIAH MULADI Watermark Plus LampiranMuhammadMirzaBelum ada peringkat

- Slide Adm Giat Lainnya 2024Dokumen25 halamanSlide Adm Giat Lainnya 2024HIJIDUA CHANELBelum ada peringkat

- Preaentasi Lara SelviaDokumen11 halamanPreaentasi Lara Selviasulistia ramasari1005Belum ada peringkat

- GiroDokumen52 halamanGirotalia angelinBelum ada peringkat

- Bank Pert V Penanganan Bank BermasalahDokumen29 halamanBank Pert V Penanganan Bank BermasalahDIVA TRIMULIANIBelum ada peringkat

- Jaminan Dalam Pembiayaan Syariah (IDP 2024)Dokumen26 halamanJaminan Dalam Pembiayaan Syariah (IDP 2024)Tanty MaharaniBelum ada peringkat

- Rakernis Krimum 2022Dokumen8 halamanRakernis Krimum 2022Adie MercuryBelum ada peringkat

- Materi Penanganan Pelanggaran PemiluDokumen61 halamanMateri Penanganan Pelanggaran PemiluAngky100% (1)

- Kepailitan & PkpuDokumen21 halamanKepailitan & PkpuRegina Anjelin100% (1)

- Mou-Skbdn-Terbaru !Dokumen6 halamanMou-Skbdn-Terbaru !Irfando MartinusBelum ada peringkat

- Perkembangan Hukum Kepailitan Di Indonesiaa-HadiDokumen64 halamanPerkembangan Hukum Kepailitan Di Indonesiaa-HadiErika L SiraitBelum ada peringkat

- Resume HLKDokumen16 halamanResume HLKMelisa LestariBelum ada peringkat

- Aspek Hukum DLM Sistem PerbankanDokumen117 halamanAspek Hukum DLM Sistem PerbankanMory DjitaBelum ada peringkat

- Ahdb NEWDokumen17 halamanAhdb NEWhofresh15Belum ada peringkat

- Pertemuan 5 Manajemen Dana BankDokumen43 halamanPertemuan 5 Manajemen Dana BankKartika RetnoningsihBelum ada peringkat

- Modal Dalam Produksi PertanianDokumen8 halamanModal Dalam Produksi PertanianPradipta AryaBelum ada peringkat

- Kredit PerbankanDokumen14 halamanKredit PerbankanIyosha GunsBelum ada peringkat

- Proposal Pinjam Tempat4Dokumen24 halamanProposal Pinjam Tempat4Eko PrayitnoBelum ada peringkat

- Manajemen Kas & Surat BerhargaDokumen27 halamanManajemen Kas & Surat BerhargaErnaBelum ada peringkat

- Contoh Aneka Komparisi 001-MergedDokumen11 halamanContoh Aneka Komparisi 001-MergedsazzaviraBelum ada peringkat

- Pustaka Unpad Hak Kreditur - Terhadap Obyek - JaminanDokumen47 halamanPustaka Unpad Hak Kreditur - Terhadap Obyek - JaminansazzaviraBelum ada peringkat

- Catatan PajakDokumen9 halamanCatatan PajaksazzaviraBelum ada peringkat

- Contoh-Contoh KomparisiDokumen9 halamanContoh-Contoh KomparisisazzaviraBelum ada peringkat

- Zoom Hukum Waris Islam 2 Mei 2023Dokumen15 halamanZoom Hukum Waris Islam 2 Mei 2023sazzaviraBelum ada peringkat

- MC KhatamanDokumen2 halamanMC KhatamansazzaviraBelum ada peringkat

- 2 A-BI Dan MoneterDokumen15 halaman2 A-BI Dan MonetersazzaviraBelum ada peringkat

- 8 - Hubungan Bank Dengan NasabahDokumen11 halaman8 - Hubungan Bank Dengan NasabahsazzaviraBelum ada peringkat

- 1 - Silabi PerbankanDokumen15 halaman1 - Silabi PerbankansazzaviraBelum ada peringkat

- Putusan 238 PDT.G 2017 PN BDG 20230613173058Dokumen31 halamanPutusan 238 PDT.G 2017 PN BDG 20230613173058sazzaviraBelum ada peringkat

- Putusan 2275 K PDT 2016 20230613094036Dokumen38 halamanPutusan 2275 K PDT 2016 20230613094036sazzaviraBelum ada peringkat