Anda mungkin juga menyukai

- TATA CARA DAN SIMULASI Gelar PerkaraDokumen18 halamanTATA CARA DAN SIMULASI Gelar Perkararonald adrianto100% (4)

- PPNDokumen27 halamanPPNucaBelum ada peringkat

- PPH Pasal 23Dokumen22 halamanPPH Pasal 23ari100% (1)

- PP 12 Tahun 2019 SimpleDokumen16 halamanPP 12 Tahun 2019 SimpleIwan Ipwija100% (1)

- Materi Ayda PresentasiDokumen62 halamanMateri Ayda PresentasiYana Vw Maulana100% (1)

- Tata Pembukuan BendaharaDokumen37 halamanTata Pembukuan BendaharaAbdul Syukur100% (1)

- Penggunaan Kartu Kredit Pemerintah SatkerDokumen59 halamanPenggunaan Kartu Kredit Pemerintah SatkerHasbullah DrsBelum ada peringkat

- Tatacara Penghitungan Pajak Bendahara PengeluaranDokumen51 halamanTatacara Penghitungan Pajak Bendahara Pengeluaranbotaxaja100% (1)

- PPNDokumen61 halamanPPNDianira Milla AstriBelum ada peringkat

- BENMADokumen26 halamanBENMAoctavianaBelum ada peringkat

- Paparan SIKLUS PENGELOLAAN BMNDokumen13 halamanPaparan SIKLUS PENGELOLAAN BMNAndy P PratamaBelum ada peringkat

- Penandatangan Kontra Dan SwakelolaDokumen59 halamanPenandatangan Kontra Dan SwakelolarismaBelum ada peringkat

- Paparan Kabidku TWP AdDokumen21 halamanPaparan Kabidku TWP AdsugiBelum ada peringkat

- Mekanisme Lola Uang Dan SusunanDokumen10 halamanMekanisme Lola Uang Dan SusunanAGUS MULYANABelum ada peringkat

- Rapat Koordinasi Dan Konsultasi MA Net2Dokumen51 halamanRapat Koordinasi Dan Konsultasi MA Net2Endri NovianBelum ada peringkat

- Undang-Undang Nomor 42 Tahun 2009 PMK No.197/Pmk.03/2013Dokumen61 halamanUndang-Undang Nomor 42 Tahun 2009 PMK No.197/Pmk.03/2013Dianira Milla AstriBelum ada peringkat

- Bahan Tayang Pelatihan BMN 1Dokumen14 halamanBahan Tayang Pelatihan BMN 1Dr FadhilBelum ada peringkat

- Presentasi Mengelola Kartu HutangDokumen7 halamanPresentasi Mengelola Kartu HutangNukhaBelum ada peringkat

- Rakor Audit BPK 2022Dokumen7 halamanRakor Audit BPK 2022Puskesmas BinakalBelum ada peringkat

- Pengelolaan Keuangan Daerah PP No 12 Tahun 20191Dokumen93 halamanPengelolaan Keuangan Daerah PP No 12 Tahun 20191HanungBelum ada peringkat

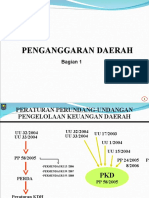

- Penganggaran Daerah-1Dokumen25 halamanPenganggaran Daerah-1dwiseniatiBelum ada peringkat

- SPJ Atk-1Dokumen7 halamanSPJ Atk-1Madawasti LestariBelum ada peringkat

- Tte - Surat - Radiogram Rakornas Dukcapil 2020 PDFDokumen1 halamanTte - Surat - Radiogram Rakornas Dukcapil 2020 PDFErika RasyidBelum ada peringkat

- Kelola Anggaran SatkerDokumen9 halamanKelola Anggaran SatkerrahmatmulyadiBelum ada peringkat

- 2.4 Sistem Perakaunan NegaraDokumen88 halaman2.4 Sistem Perakaunan Negaraepol_pdrm100% (3)

- Kartu Kredit Pemda-Materi KKPDDokumen23 halamanKartu Kredit Pemda-Materi KKPDpokja ntxBelum ada peringkat

- PPRN KSBD Anev PNBP Nov 2023 EditDokumen15 halamanPPRN KSBD Anev PNBP Nov 2023 Editesa.yuswan35Belum ada peringkat

- Pajak BlockgrantDokumen66 halamanPajak BlockgrantMintra DesingBelum ada peringkat

- (Ok) 3. 521211 SPJ Konsumsi Rekrut EnumDokumen12 halaman(Ok) 3. 521211 SPJ Konsumsi Rekrut EnumJENNY MAYANABelum ada peringkat

- Dir. Perumda Tirta - BEST PRACTICE HAM - 17 Mei 2022Dokumen20 halamanDir. Perumda Tirta - BEST PRACTICE HAM - 17 Mei 2022Faber Cipta KaryaBelum ada peringkat

- (Ok) 2. 521211 SPJ Penggandaan Rekrut EnumDokumen6 halaman(Ok) 2. 521211 SPJ Penggandaan Rekrut EnumJENNY MAYANABelum ada peringkat

- Handout PPH 21 CKBDokumen46 halamanHandout PPH 21 CKBNAUFAL RUZAINBelum ada peringkat

- 3-1 Barang Kena Pajak Dan Jasa Kena Pajak Serta Saat Dan TempatDokumen42 halaman3-1 Barang Kena Pajak Dan Jasa Kena Pajak Serta Saat Dan TempatMarvin adithyaBelum ada peringkat

- Kel 1 - Akuntansi BebanDokumen32 halamanKel 1 - Akuntansi BebanMaylina Rahmad Eka SyahputriBelum ada peringkat

- Bahan Paparan Sewa Dan BGSDokumen43 halamanBahan Paparan Sewa Dan BGSTkit An-nur100% (1)

- Perwabkuan Kep.480 THN 2020Dokumen78 halamanPerwabkuan Kep.480 THN 2020Hafidz Agung WBelum ada peringkat

- (Ok) 1. 521211 SPJ Atk Rekrut EnumDokumen10 halaman(Ok) 1. 521211 SPJ Atk Rekrut EnumJENNY MAYANABelum ada peringkat

- Paparan Kabid VerifDokumen18 halamanPaparan Kabid VerifRuslanBelum ada peringkat

- HARGA JUAL RUMAH SUBSIDI DUTALAND RESIDENCE BERLAKU SEJAK 01 JULI 2023 - Sheet1Dokumen1 halamanHARGA JUAL RUMAH SUBSIDI DUTALAND RESIDENCE BERLAKU SEJAK 01 JULI 2023 - Sheet1wildan noer fargiantBelum ada peringkat

- Aspek Pajak Instansi PemerintahDokumen30 halamanAspek Pajak Instansi Pemerintahputu subawaBelum ada peringkat

- SOP LS (Belanja Langsung)Dokumen3 halamanSOP LS (Belanja Langsung)imaBelum ada peringkat

- Pembaharuan Sistem Dan Prosedur Penatausahaan Ta. 2023Dokumen16 halamanPembaharuan Sistem Dan Prosedur Penatausahaan Ta. 2023helkiansonBelum ada peringkat

- Alur Pikir Penatausahaan AsetDokumen7 halamanAlur Pikir Penatausahaan AsetPita MarlinawatiBelum ada peringkat

- AsetDokumen27 halamanAsetdionBelum ada peringkat

- Sosialisasi Piloting PPBJ SINSW 2 FebDokumen24 halamanSosialisasi Piloting PPBJ SINSW 2 FebGunsaleh GunsalehBelum ada peringkat

- Paparan Perkap 04 TH 2014Dokumen18 halamanPaparan Perkap 04 TH 2014Hariady HilmanBelum ada peringkat

- + User Id Sipd FmisDokumen20 halaman+ User Id Sipd Fmisandre firmanBelum ada peringkat

- Pha Audit Kinerja Tahap II Tahun 2022Dokumen14 halamanPha Audit Kinerja Tahap II Tahun 2022Heriyanto -Belum ada peringkat

- KB 10 RestitusiDokumen26 halamanKB 10 RestitusiCerdasLearningteamBelum ada peringkat

- MOU Bank GaransiDokumen8 halamanMOU Bank GaransiArphydji PrasetiaBelum ada peringkat

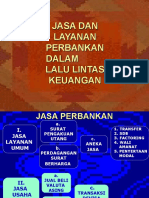

- Jasa Dan Layanan Perbankan Dalam Lalu Lintas KeuanganDokumen17 halamanJasa Dan Layanan Perbankan Dalam Lalu Lintas KeuanganIrwansyahSoeryatmadjaBelum ada peringkat

- Perdagangan Eceran Berbagai Macam Barang Yang Utamanya Makanan, Minuman Atau Tembakau Di SupermarketDokumen27 halamanPerdagangan Eceran Berbagai Macam Barang Yang Utamanya Makanan, Minuman Atau Tembakau Di Supermarketjurkam408Belum ada peringkat

- Sosialiasi PMK IUD 0401Dokumen37 halamanSosialiasi PMK IUD 0401Ahmad Nur Wahid RamadhaniBelum ada peringkat

- SCENEDokumen8 halamanSCENEEssen Power StrikeBelum ada peringkat

- Arahan Irwasum PolriDokumen24 halamanArahan Irwasum Polrijuni arta50% (2)

- Checklist Garkeu THP Ii 2022 NewDokumen8 halamanChecklist Garkeu THP Ii 2022 NewNindaKurniaBelum ada peringkat

- KUP No 16 Tahun 2000Dokumen129 halamanKUP No 16 Tahun 2000yasinna100% (5)

- Slide Adm Giat Lainnya 2024Dokumen25 halamanSlide Adm Giat Lainnya 2024HIJIDUA CHANELBelum ada peringkat

- Cheklist Permohonan Sewa BMNDokumen1 halamanCheklist Permohonan Sewa BMNHIJIDUA CHANELBelum ada peringkat

- Kabupaten Bandung Dalam Angka 2021Dokumen350 halamanKabupaten Bandung Dalam Angka 2021Adrian MaulanaBelum ada peringkat

- Bongkaran Se 4 2012Dokumen3 halamanBongkaran Se 4 2012HIJIDUA CHANELBelum ada peringkat

- Sop HibahDokumen8 halamanSop HibahHIJIDUA CHANELBelum ada peringkat

- Statistik Daerah Kecamatan Jatiluhur 2015Dokumen25 halamanStatistik Daerah Kecamatan Jatiluhur 2015HIJIDUA CHANELBelum ada peringkat

- Kecamatan Maniis Dalam Angka 2015Dokumen52 halamanKecamatan Maniis Dalam Angka 2015HIJIDUA CHANELBelum ada peringkat

- Evaluasi Covid19 - Data 13 April 2021 - Paparan Ambu.Dokumen18 halamanEvaluasi Covid19 - Data 13 April 2021 - Paparan Ambu.HIJIDUA CHANELBelum ada peringkat

- Kecamatan Kiarapedes Dalam Angka 2015Dokumen75 halamanKecamatan Kiarapedes Dalam Angka 2015HIJIDUA CHANELBelum ada peringkat

- Evaluasi Covid19 - Data 13 Juni 2021 - Paparan Satgas C19Dokumen27 halamanEvaluasi Covid19 - Data 13 Juni 2021 - Paparan Satgas C19HIJIDUA CHANELBelum ada peringkat

- Evaluasi Covid19 - Data 8 Maret 2021 - Paparan Ambu.Dokumen22 halamanEvaluasi Covid19 - Data 8 Maret 2021 - Paparan Ambu.HIJIDUA CHANELBelum ada peringkat

- Evaluasi Covid19 - Data 7 April 2021 - Paparan Ambu.Dokumen17 halamanEvaluasi Covid19 - Data 7 April 2021 - Paparan Ambu.HIJIDUA CHANELBelum ada peringkat

- SE Bupati Perubahan Kesepuluh PPKM MikroDokumen8 halamanSE Bupati Perubahan Kesepuluh PPKM MikroHIJIDUA CHANELBelum ada peringkat

- FINAL-Laporan Ketua Pelaksana Komite Kebijakan 24 Mei 2021Dokumen29 halamanFINAL-Laporan Ketua Pelaksana Komite Kebijakan 24 Mei 2021HIJIDUA CHANELBelum ada peringkat

- 02 Menyibak Tabir Nusantara JayaDokumen24 halaman02 Menyibak Tabir Nusantara JayaHIJIDUA CHANELBelum ada peringkat