Anda mungkin juga menyukai

- Makalah Tax Planning PPH Badan Kel 3Dokumen28 halamanMakalah Tax Planning PPH Badan Kel 3Bayu Abdila100% (4)

- Ringkasan Ketentuan Umum Dan Tata Cara PerpajakanDokumen15 halamanRingkasan Ketentuan Umum Dan Tata Cara PerpajakanVeryde VerezBelum ada peringkat

- SoalDokumen7 halamanSoalTOPIKBelum ada peringkat

- 5Dokumen7 halaman5jemmy capriadiBelum ada peringkat

- Soal Dan Jawaban Materi Perpajakan Kelas XIDokumen5 halamanSoal Dan Jawaban Materi Perpajakan Kelas XIRheino WahyuBelum ada peringkat

- CIC Hukum Pajak (Soal)Dokumen12 halamanCIC Hukum Pajak (Soal)wedhuusBelum ada peringkat

- Pengertian Dasar Dan CiriDokumen14 halamanPengertian Dasar Dan CiriDanang Dewantara Ananda PutraBelum ada peringkat

- Materi Perpajakan 2Dokumen4 halamanMateri Perpajakan 2liky92Belum ada peringkat

- Pert. 5Dokumen17 halamanPert. 5nurulBelum ada peringkat

- Kapita Selekta PajakDokumen19 halamanKapita Selekta PajakRengga Gagan100% (1)

- Asas Pemungutan PajakDokumen2 halamanAsas Pemungutan PajakborneoyovinianusBelum ada peringkat

- RPP PKN Kelas 5Dokumen11 halamanRPP PKN Kelas 5Iwan Pangestu ManaluBelum ada peringkat

- Pajak Indonesia Vs Amerika SerikatDokumen21 halamanPajak Indonesia Vs Amerika SerikatShofia RizkiBelum ada peringkat

- Permendagri No. 4 Tahun 2007Dokumen14 halamanPermendagri No. 4 Tahun 2007Aris Budiono0% (1)

- Sop Penanaman ModalDokumen9 halamanSop Penanaman ModalAl-jannata Abror Maal0% (2)

- Wahyu Imam Arifin (Hukum Pajak)Dokumen6 halamanWahyu Imam Arifin (Hukum Pajak)Adinda Larasati SyachroniBelum ada peringkat

- PAJAKDokumen3 halamanPAJAKkrisna bagaskaraBelum ada peringkat

- Asas Pajak, Tarif, Cara Pungutan PajakDokumen11 halamanAsas Pajak, Tarif, Cara Pungutan PajakReisa FajrinBelum ada peringkat

- PR S - 1ak 2013 Pilihan Ganda. Keberatan & BandingDokumen6 halamanPR S - 1ak 2013 Pilihan Ganda. Keberatan & BandingRian LaksonoBelum ada peringkat

- Prinsip Prinsip Dasar Hak Tanggungan Atas TanahDokumen31 halamanPrinsip Prinsip Dasar Hak Tanggungan Atas TanahPUSTAKA Virtual Tata Ruang dan Pertanahan (Pusvir TRP)Belum ada peringkat

- Materi Pajak 4Dokumen5 halamanMateri Pajak 4Wulansius HERENGBelum ada peringkat

- Sedarah Dan Semendah (Hukum Pajak)Dokumen3 halamanSedarah Dan Semendah (Hukum Pajak)Sandra OkynawaBelum ada peringkat

- SPT WP OpDokumen24 halamanSPT WP OpissadBelum ada peringkat

- Hukum PajakDokumen60 halamanHukum PajakJohn Constantine100% (1)

- Buku Saku PajakDokumen185 halamanBuku Saku PajakAbraham KusumaBelum ada peringkat

- Akuntansi Ijarah PSAK 107Dokumen7 halamanAkuntansi Ijarah PSAK 107widyalfariskyyahoocoBelum ada peringkat

- Asas Pemungutan PajakDokumen2 halamanAsas Pemungutan Pajaklaurensia marni manihurukBelum ada peringkat

- Pajak Soal BAB 5Dokumen6 halamanPajak Soal BAB 5Ahmad JauhariBelum ada peringkat

- (DOC) MAKALAH PAJAK PPH PASAL 21 - Mita Fahriyah - Academia - EduDokumen6 halaman(DOC) MAKALAH PAJAK PPH PASAL 21 - Mita Fahriyah - Academia - EduHendri AhmadBelum ada peringkat

- Stelsel PajakDokumen2 halamanStelsel PajakAnonymous NtS7k3o4saBelum ada peringkat

- Inti Persoalan PajakDokumen4 halamanInti Persoalan PajakYuri RizkiBelum ada peringkat

- Resume SAP 1Dokumen4 halamanResume SAP 1Kayla PrimandaBelum ada peringkat

- Perpajakan Ke 1Dokumen37 halamanPerpajakan Ke 1Emsida 66Belum ada peringkat

- Makalah PPH FinalDokumen15 halamanMakalah PPH FinalStefi Yunia SuwarlanBelum ada peringkat

- Inti Persoalan Pajak Kebijakan Pemerintah Dan Sistem Pemungutan Pajak (Paper)Dokumen14 halamanInti Persoalan Pajak Kebijakan Pemerintah Dan Sistem Pemungutan Pajak (Paper)Natazha Indriana Cristanty0% (1)

- Kelompok PPHDokumen5 halamanKelompok PPHRiki BerauBelum ada peringkat

- PajakDokumen4 halamanPajakMaureent Josephine SitumorangBelum ada peringkat

- Asas PemungutanDokumen3 halamanAsas Pemungutanherdin hidayatBelum ada peringkat

- Pajak, Golongan Dan TarifDokumen10 halamanPajak, Golongan Dan TarifNella AtysaBelum ada peringkat

- 3, Sistem PajakDokumen25 halaman3, Sistem PajakRey AlhendraBelum ada peringkat

- Pajak QuipperDokumen25 halamanPajak Quipperazzahra adeliaBelum ada peringkat

- Essay Pentingnya Pajak Untuk IndonesiaDokumen6 halamanEssay Pentingnya Pajak Untuk Indonesiaary sofyan100% (3)

- KUP A LENGKAP - SultoniDokumen208 halamanKUP A LENGKAP - SultoniMaria SilviaBelum ada peringkat

- Hukum Pajak Pertemuan Ke 3Dokumen34 halamanHukum Pajak Pertemuan Ke 3sdmstiemuttaqienBelum ada peringkat

- Pengertian Pajak AdalahDokumen8 halamanPengertian Pajak AdalaharsykeiwayBelum ada peringkat

- Pajak Materi - 02Dokumen42 halamanPajak Materi - 02marsenokertapatiBelum ada peringkat

- HK - PJK 3Dokumen8 halamanHK - PJK 3Joko IskandarBelum ada peringkat

- Lab Perpajakan-1-Pengantar PerpajakanDokumen32 halamanLab Perpajakan-1-Pengantar PerpajakanIka febriyantiBelum ada peringkat

- Bab Iii Pemungutan PajakDokumen12 halamanBab Iii Pemungutan PajakNurul Fathanah IdrusBelum ada peringkat

- HK Pajak 2Dokumen26 halamanHK Pajak 2028D Firoos Atha WafiiBelum ada peringkat

- Pengantar PerpajakanDokumen30 halamanPengantar PerpajakanDaffa Refka FauzanBelum ada peringkat

- PERPAJAKAN Kelompok 3Dokumen8 halamanPERPAJAKAN Kelompok 3Mutia UlfaBelum ada peringkat

- Sistem Info StratejikDokumen6 halamanSistem Info Stratejikkaritya88Belum ada peringkat

- Pan Cake SkinDokumen1 halamanPan Cake Skinkaritya88Belum ada peringkat

- Management DataDokumen7 halamanManagement Datakaritya88Belum ada peringkat

- Asosiasi Parekraf 2012Dokumen12 halamanAsosiasi Parekraf 2012karitya88Belum ada peringkat

- Sistem Info StratejikDokumen6 halamanSistem Info Stratejikkaritya88Belum ada peringkat

- Laporan Keuangan InterimDokumen6 halamanLaporan Keuangan Interimkaritya88Belum ada peringkat

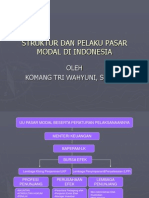

- Struktur Pasar ModalDokumen20 halamanStruktur Pasar Modalkaritya88Belum ada peringkat

- Analisis Arus KasDokumen7 halamanAnalisis Arus KaskarityaBelum ada peringkat

- Tanggung Jawab Akuntan PublikDokumen15 halamanTanggung Jawab Akuntan Publikkaritya88Belum ada peringkat

- Sampling AuditDokumen12 halamanSampling Auditkaritya88Belum ada peringkat

- Pancake RecipeDokumen1 halamanPancake Recipekaritya88Belum ada peringkat

- Aset TetapDokumen2 halamanAset Tetapkaritya88Belum ada peringkat

- Standar AtestasiDokumen2 halamanStandar Atestasikaritya88Belum ada peringkat

- 7418c - PSA No. 03 Fungsi Auditor in Depend en - SA Seksi 110Dokumen7 halaman7418c - PSA No. 03 Fungsi Auditor in Depend en - SA Seksi 110Felicia MarseliBelum ada peringkat

- Pengambilan KeputusanDokumen9 halamanPengambilan Keputusanpecelele100% (20)

- Audit Sistem InformasiDokumen0 halamanAudit Sistem Informasikaritya88Belum ada peringkat

- UtilitarianismeDokumen38 halamanUtilitarianismeMuhammad AdekBelum ada peringkat

- Keamanan Sistem InformasiDokumen51 halamanKeamanan Sistem Informasikaritya88Belum ada peringkat

- Etika Profesi AkuntansiDokumen11 halamanEtika Profesi Akuntansikaritya88Belum ada peringkat

- Opini AuditorDokumen34 halamanOpini Auditorkaritya88Belum ada peringkat

- Kode Etik Profesi Akuntan PublikDokumen108 halamanKode Etik Profesi Akuntan Publikkaritya88Belum ada peringkat

- Risiko AuditDokumen30 halamanRisiko Auditkaritya88100% (1)

- UtilitarianismeDokumen38 halamanUtilitarianismeMuhammad AdekBelum ada peringkat