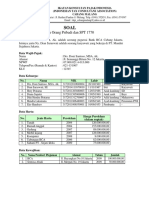

Contoh Soal Pajak Dan Pembahasannya 131110235625 Phpapp01

Contoh Soal Pajak Dan Pembahasannya 131110235625 Phpapp01

Anda mungkin juga menyukai

- Uskp Review 2021Dokumen9 halamanUskp Review 2021Fa'iq Ardia Aji Pradana100% (1)

- Latihan Soal PPH OPDokumen3 halamanLatihan Soal PPH OPFelita Ratna Sari86% (7)

- Soal Kasus Pajak 2Dokumen14 halamanSoal Kasus Pajak 2nita100% (1)

- Kumpulan SOAL USKP PAJAKDokumen63 halamanKumpulan SOAL USKP PAJAKNoer Akhria Indra73% (11)

- Pembahasan Soal USKP A (Brevet A)Dokumen8 halamanPembahasan Soal USKP A (Brevet A)serj anujra100% (1)

- Daftar Undeductible Expenses (Biaya Fiskal)Dokumen5 halamanDaftar Undeductible Expenses (Biaya Fiskal)Ditya Anggriawan67% (3)

- Soal Dan Jawaban PPN PPNBMDokumen42 halamanSoal Dan Jawaban PPN PPNBMsekarini199557% (7)

- Tabel Panduan Rekonsiliasi FiskalDokumen12 halamanTabel Panduan Rekonsiliasi FiskalStephanni A. Rubyanti100% (1)

- Soal-Soal Latihan Brevet PajakDokumen31 halamanSoal-Soal Latihan Brevet Pajakvafranci100% (9)

- Soal Kup A Brevet PajakDokumen2 halamanSoal Kup A Brevet PajakDerry Rendrahadi Prathama71% (7)

- Contoh Soal PPH Pot-PutDokumen5 halamanContoh Soal PPH Pot-PutWafa Milanisti100% (2)

- Perpajakan Brevet A Dan B PDFDokumen136 halamanPerpajakan Brevet A Dan B PDFIlham Gelana100% (2)

- 1 Soal Uskp A Jun 13 KupDokumen3 halaman1 Soal Uskp A Jun 13 KupSiti Lulu Auliah100% (5)

- Contoh Soal Ujian KUP ADokumen1 halamanContoh Soal Ujian KUP AHani DewiBelum ada peringkat

- Soal Latihan PPH BadanDokumen5 halamanSoal Latihan PPH BadanBagass Ardinata TheKnife Master75% (4)

- Soal PPN 4 Brevet FeuiDokumen2 halamanSoal PPN 4 Brevet FeuiZanetta Zein0% (1)

- Soal Latihan Akuntansi Pajak Gabungan PPH Dan PPNDokumen1 halamanSoal Latihan Akuntansi Pajak Gabungan PPH Dan PPNAydiw Arah0% (1)

- Soal Pajak RekrutmenDokumen7 halamanSoal Pajak RekrutmenArifianto IbrahimBelum ada peringkat

- Contoh Soal Uskp BDokumen23 halamanContoh Soal Uskp Byanto_xx20050% (2)

- Soal Uskp A PPH Op Dan SPT Op Juni 2011Dokumen20 halamanSoal Uskp A PPH Op Dan SPT Op Juni 2011Vanny Van SneidjerBelum ada peringkat

- Jawaban Soal SPT Masa PPNDokumen12 halamanJawaban Soal SPT Masa PPNmama affan91% (11)

- Kumpulan Soal Kup Lengkumpulan Soal Kup LengkapDokumen16 halamanKumpulan Soal Kup Lengkumpulan Soal Kup LengkapAri100% (3)

- Soal Kup A Brevet PajakDokumen2 halamanSoal Kup A Brevet Pajakagung100% (1)

- Latihan KUP B 01112008Dokumen3 halamanLatihan KUP B 01112008Rakhmat Dityo WBelum ada peringkat

- Soal Akuntansi PajakDokumen10 halamanSoal Akuntansi Pajaksetio100% (1)

- Soal USKP Brevet A 2012Dokumen25 halamanSoal USKP Brevet A 2012rika100% (1)

- PAJAK PPH OP - SOAL Hal 375Dokumen14 halamanPAJAK PPH OP - SOAL Hal 375Firman Muhammad100% (3)

- Latihan Soal Akuntansi PerpajakanDokumen9 halamanLatihan Soal Akuntansi PerpajakanAnisa Fitria Setiowati50% (4)

- Jawaban Soal KUPDokumen6 halamanJawaban Soal KUPRoyyan Al'ashBelum ada peringkat

- Soal Brevet A Ikpi 2020 PDFDokumen4 halamanSoal Brevet A Ikpi 2020 PDFArya WardhanaBelum ada peringkat

- Contoh Soal Latihan KUP EditDokumen13 halamanContoh Soal Latihan KUP EditAriBelum ada peringkat

- Buku Catatan Materi Uskp ADokumen48 halamanBuku Catatan Materi Uskp AWinata Irwandi DavidBelum ada peringkat

- Uskp A 1100 PPH Pot Put SoalDokumen5 halamanUskp A 1100 PPH Pot Put SoalOthy Moniaga100% (2)

- SOAL UJIAN AKUNTANSI PAJAK I Brevet PDCDokumen4 halamanSOAL UJIAN AKUNTANSI PAJAK I Brevet PDCChika Desty PratiwiBelum ada peringkat

- Akuntansi Pajak 1Dokumen136 halamanAkuntansi Pajak 1luthfandi100% (4)

- Kumpulan Soal USKP A Baru Januari 2011 PDFDokumen57 halamanKumpulan Soal USKP A Baru Januari 2011 PDFkyreenyahoo75% (4)

- Rekonsiliasi FiskalDokumen15 halamanRekonsiliasi FiskalTazman Super Super100% (2)

- Brevet Pajak A&b - Pertemuan Minggu 1Dokumen6 halamanBrevet Pajak A&b - Pertemuan Minggu 1Yola Anggraeni100% (2)

- Soal Latihan PPH OP Dan Koreksi FiskalDokumen3 halamanSoal Latihan PPH OP Dan Koreksi FiskalAnnisaBelum ada peringkat

- Soal Latihan PPH BadanDokumen5 halamanSoal Latihan PPH BadanLilis100% (1)

- Contoh Soal PPH BadanDokumen2 halamanContoh Soal PPH BadanAbdurrahman Hakim75% (4)

- JawabanDokumen11 halamanJawabanKONSULTAN PAJAK EDY & REKAN100% (1)

- Contoh Soal Pajak Dan PembahasannyaDokumen9 halamanContoh Soal Pajak Dan Pembahasannyaovik heryawanBelum ada peringkat

- Contoh Soal Pajak Dan PembahasannyaDokumen37 halamanContoh Soal Pajak Dan PembahasannyasurdaBelum ada peringkat

- PERPAJAKAN PPH 21Dokumen12 halamanPERPAJAKAN PPH 21Anastasya Ferdiana SariBelum ada peringkat

- Contoh Soal Pajak Dan PembahasannyaDokumen32 halamanContoh Soal Pajak Dan PembahasannyaAchmad ArdanuBelum ada peringkat

- Contoh Soal Pajak Dan PembahasannyaDokumen17 halamanContoh Soal Pajak Dan PembahasannyachristianBelum ada peringkat

- Kunci Lab TongPut Edisi 3Dokumen124 halamanKunci Lab TongPut Edisi 3Bee Hyunexo33% (3)

- SPT PPH 21 ContohDokumen42 halamanSPT PPH 21 ContohArya BintangBelum ada peringkat

- Uas Perpajakan Mochammad Faizal NawawiDokumen4 halamanUas Perpajakan Mochammad Faizal NawawiFaisal NawawiBelum ada peringkat

- Dian Musfitasari-Latihan Akuntansi PerpajakannDokumen16 halamanDian Musfitasari-Latihan Akuntansi PerpajakannDian MusfitasariBelum ada peringkat

- Kelompok 2 - Latihan Soal Dan Jawaban PPH 21-24Dokumen15 halamanKelompok 2 - Latihan Soal Dan Jawaban PPH 21-24Vahrul DavidBelum ada peringkat

- Jawaban Mojakoe Perpajakan 1 2019 2020 1Dokumen41 halamanJawaban Mojakoe Perpajakan 1 2019 2020 1Sri WulandariBelum ada peringkat

- UntitledDokumen3 halamanUntitlednuruldwie_lalalaBelum ada peringkat

- Praktek Pertemuan Tugas Mandiri CandraDokumen10 halamanPraktek Pertemuan Tugas Mandiri CandraCandra Nurwansyah Heryana100% (1)

- BURSA1&2Dokumen2 halamanBURSA1&29057Nurul NurainiBelum ada peringkat

- Jawaban Mojakoe Perpajakan 1 2019 2020 1Dokumen8 halamanJawaban Mojakoe Perpajakan 1 2019 2020 1Rati pebrianiBelum ada peringkat

- Tugas 8 - Lab PPH I - Muhammad Taufik AkbarDokumen6 halamanTugas 8 - Lab PPH I - Muhammad Taufik Akbarvovianggara0212Belum ada peringkat

- Soal PajakDokumen6 halamanSoal Pajak084 ShevaWidiaAKBelum ada peringkat

- PPH 21Dokumen8 halamanPPH 21Muhammad NunoBelum ada peringkat

Anda mungkin juga menyukai

- Uskp Review 2021Dokumen9 halamanUskp Review 2021Fa'iq Ardia Aji Pradana100% (1)

- Latihan Soal PPH OPDokumen3 halamanLatihan Soal PPH OPFelita Ratna Sari86% (7)

- Soal Kasus Pajak 2Dokumen14 halamanSoal Kasus Pajak 2nita100% (1)

- Kumpulan SOAL USKP PAJAKDokumen63 halamanKumpulan SOAL USKP PAJAKNoer Akhria Indra73% (11)

- Pembahasan Soal USKP A (Brevet A)Dokumen8 halamanPembahasan Soal USKP A (Brevet A)serj anujra100% (1)

- Daftar Undeductible Expenses (Biaya Fiskal)Dokumen5 halamanDaftar Undeductible Expenses (Biaya Fiskal)Ditya Anggriawan67% (3)

- Soal Dan Jawaban PPN PPNBMDokumen42 halamanSoal Dan Jawaban PPN PPNBMsekarini199557% (7)

- Tabel Panduan Rekonsiliasi FiskalDokumen12 halamanTabel Panduan Rekonsiliasi FiskalStephanni A. Rubyanti100% (1)

- Soal-Soal Latihan Brevet PajakDokumen31 halamanSoal-Soal Latihan Brevet Pajakvafranci100% (9)

- Soal Kup A Brevet PajakDokumen2 halamanSoal Kup A Brevet PajakDerry Rendrahadi Prathama71% (7)

- Contoh Soal PPH Pot-PutDokumen5 halamanContoh Soal PPH Pot-PutWafa Milanisti100% (2)

- Perpajakan Brevet A Dan B PDFDokumen136 halamanPerpajakan Brevet A Dan B PDFIlham Gelana100% (2)

- 1 Soal Uskp A Jun 13 KupDokumen3 halaman1 Soal Uskp A Jun 13 KupSiti Lulu Auliah100% (5)

- Contoh Soal Ujian KUP ADokumen1 halamanContoh Soal Ujian KUP AHani DewiBelum ada peringkat

- Soal Latihan PPH BadanDokumen5 halamanSoal Latihan PPH BadanBagass Ardinata TheKnife Master75% (4)

- Soal PPN 4 Brevet FeuiDokumen2 halamanSoal PPN 4 Brevet FeuiZanetta Zein0% (1)

- Soal Latihan Akuntansi Pajak Gabungan PPH Dan PPNDokumen1 halamanSoal Latihan Akuntansi Pajak Gabungan PPH Dan PPNAydiw Arah0% (1)

- Soal Pajak RekrutmenDokumen7 halamanSoal Pajak RekrutmenArifianto IbrahimBelum ada peringkat

- Contoh Soal Uskp BDokumen23 halamanContoh Soal Uskp Byanto_xx20050% (2)

- Soal Uskp A PPH Op Dan SPT Op Juni 2011Dokumen20 halamanSoal Uskp A PPH Op Dan SPT Op Juni 2011Vanny Van SneidjerBelum ada peringkat

- Jawaban Soal SPT Masa PPNDokumen12 halamanJawaban Soal SPT Masa PPNmama affan91% (11)

- Kumpulan Soal Kup Lengkumpulan Soal Kup LengkapDokumen16 halamanKumpulan Soal Kup Lengkumpulan Soal Kup LengkapAri100% (3)

- Soal Kup A Brevet PajakDokumen2 halamanSoal Kup A Brevet Pajakagung100% (1)

- Latihan KUP B 01112008Dokumen3 halamanLatihan KUP B 01112008Rakhmat Dityo WBelum ada peringkat

- Soal Akuntansi PajakDokumen10 halamanSoal Akuntansi Pajaksetio100% (1)

- Soal USKP Brevet A 2012Dokumen25 halamanSoal USKP Brevet A 2012rika100% (1)

- PAJAK PPH OP - SOAL Hal 375Dokumen14 halamanPAJAK PPH OP - SOAL Hal 375Firman Muhammad100% (3)

- Latihan Soal Akuntansi PerpajakanDokumen9 halamanLatihan Soal Akuntansi PerpajakanAnisa Fitria Setiowati50% (4)

- Jawaban Soal KUPDokumen6 halamanJawaban Soal KUPRoyyan Al'ashBelum ada peringkat

- Soal Brevet A Ikpi 2020 PDFDokumen4 halamanSoal Brevet A Ikpi 2020 PDFArya WardhanaBelum ada peringkat

- Contoh Soal Latihan KUP EditDokumen13 halamanContoh Soal Latihan KUP EditAriBelum ada peringkat

- Buku Catatan Materi Uskp ADokumen48 halamanBuku Catatan Materi Uskp AWinata Irwandi DavidBelum ada peringkat

- Uskp A 1100 PPH Pot Put SoalDokumen5 halamanUskp A 1100 PPH Pot Put SoalOthy Moniaga100% (2)

- SOAL UJIAN AKUNTANSI PAJAK I Brevet PDCDokumen4 halamanSOAL UJIAN AKUNTANSI PAJAK I Brevet PDCChika Desty PratiwiBelum ada peringkat

- Akuntansi Pajak 1Dokumen136 halamanAkuntansi Pajak 1luthfandi100% (4)

- Kumpulan Soal USKP A Baru Januari 2011 PDFDokumen57 halamanKumpulan Soal USKP A Baru Januari 2011 PDFkyreenyahoo75% (4)

- Rekonsiliasi FiskalDokumen15 halamanRekonsiliasi FiskalTazman Super Super100% (2)

- Brevet Pajak A&b - Pertemuan Minggu 1Dokumen6 halamanBrevet Pajak A&b - Pertemuan Minggu 1Yola Anggraeni100% (2)

- Soal Latihan PPH OP Dan Koreksi FiskalDokumen3 halamanSoal Latihan PPH OP Dan Koreksi FiskalAnnisaBelum ada peringkat

- Soal Latihan PPH BadanDokumen5 halamanSoal Latihan PPH BadanLilis100% (1)

- Contoh Soal PPH BadanDokumen2 halamanContoh Soal PPH BadanAbdurrahman Hakim75% (4)

- JawabanDokumen11 halamanJawabanKONSULTAN PAJAK EDY & REKAN100% (1)

- Contoh Soal Pajak Dan PembahasannyaDokumen9 halamanContoh Soal Pajak Dan Pembahasannyaovik heryawanBelum ada peringkat

- Contoh Soal Pajak Dan PembahasannyaDokumen37 halamanContoh Soal Pajak Dan PembahasannyasurdaBelum ada peringkat

- PERPAJAKAN PPH 21Dokumen12 halamanPERPAJAKAN PPH 21Anastasya Ferdiana SariBelum ada peringkat

- Contoh Soal Pajak Dan PembahasannyaDokumen32 halamanContoh Soal Pajak Dan PembahasannyaAchmad ArdanuBelum ada peringkat

- Contoh Soal Pajak Dan PembahasannyaDokumen17 halamanContoh Soal Pajak Dan PembahasannyachristianBelum ada peringkat

- Kunci Lab TongPut Edisi 3Dokumen124 halamanKunci Lab TongPut Edisi 3Bee Hyunexo33% (3)

- SPT PPH 21 ContohDokumen42 halamanSPT PPH 21 ContohArya BintangBelum ada peringkat

- Uas Perpajakan Mochammad Faizal NawawiDokumen4 halamanUas Perpajakan Mochammad Faizal NawawiFaisal NawawiBelum ada peringkat

- Dian Musfitasari-Latihan Akuntansi PerpajakannDokumen16 halamanDian Musfitasari-Latihan Akuntansi PerpajakannDian MusfitasariBelum ada peringkat

- Kelompok 2 - Latihan Soal Dan Jawaban PPH 21-24Dokumen15 halamanKelompok 2 - Latihan Soal Dan Jawaban PPH 21-24Vahrul DavidBelum ada peringkat

- Jawaban Mojakoe Perpajakan 1 2019 2020 1Dokumen41 halamanJawaban Mojakoe Perpajakan 1 2019 2020 1Sri WulandariBelum ada peringkat

- UntitledDokumen3 halamanUntitlednuruldwie_lalalaBelum ada peringkat

- Praktek Pertemuan Tugas Mandiri CandraDokumen10 halamanPraktek Pertemuan Tugas Mandiri CandraCandra Nurwansyah Heryana100% (1)

- BURSA1&2Dokumen2 halamanBURSA1&29057Nurul NurainiBelum ada peringkat

- Jawaban Mojakoe Perpajakan 1 2019 2020 1Dokumen8 halamanJawaban Mojakoe Perpajakan 1 2019 2020 1Rati pebrianiBelum ada peringkat

- Tugas 8 - Lab PPH I - Muhammad Taufik AkbarDokumen6 halamanTugas 8 - Lab PPH I - Muhammad Taufik Akbarvovianggara0212Belum ada peringkat

- Soal PajakDokumen6 halamanSoal Pajak084 ShevaWidiaAKBelum ada peringkat

- PPH 21Dokumen8 halamanPPH 21Muhammad NunoBelum ada peringkat