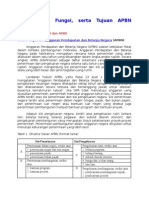

Anda mungkin juga menyukai

- Contoh Soal Uts Akuntabilitas KeuanganDokumen16 halamanContoh Soal Uts Akuntabilitas KeuangantridewiBelum ada peringkat

- Kas KecilDokumen12 halamanKas KecilRatnaBelum ada peringkat

- Pengertian Penatausahaan Keuangan DesaDokumen1 halamanPengertian Penatausahaan Keuangan DesamozesBelum ada peringkat

- Makalah Kewajiban DesaDokumen13 halamanMakalah Kewajiban DesarelliBelum ada peringkat

- Pengantar Akuntansi PDFDokumen30 halamanPengantar Akuntansi PDFnur_fiqrianty100% (2)

- Neraca SaldoDokumen5 halamanNeraca SaldoEkalBelum ada peringkat

- Tugas Akuntansi Sektor Publik PT 5 - Priska Ananda A - 0119101026 - Kelas ADokumen16 halamanTugas Akuntansi Sektor Publik PT 5 - Priska Ananda A - 0119101026 - Kelas Apriska apriliaBelum ada peringkat

- Manajemen Keuangan Syariah.Dokumen11 halamanManajemen Keuangan Syariah.AzuwardiBelum ada peringkat

- Resume Siklus AkuntansiDokumen12 halamanResume Siklus AkuntansiKharisma MiliniaBelum ada peringkat

- Karakteristik Dan Konsep Pengakuan Dan Pengukuran Komponen NeracaDokumen18 halamanKarakteristik Dan Konsep Pengakuan Dan Pengukuran Komponen Neraca06 i Gusti Ngurah Adyaksa PramanaBelum ada peringkat

- Nomor 3Dokumen7 halamanNomor 3Misratul AiniBelum ada peringkat

- Soalperusdagang 2Dokumen41 halamanSoalperusdagang 2rzkylnBelum ada peringkat

- Materi Pembelajaran Praktikum AkuntansiDokumen35 halamanMateri Pembelajaran Praktikum Akuntansibudi daya ikan kokoBelum ada peringkat

- Docit - Tips - Praktikum Akuntansi Keuangan Lembaga PDFDokumen28 halamanDocit - Tips - Praktikum Akuntansi Keuangan Lembaga PDFReni Fauziatul Ulfa100% (1)

- Fordis m5 kb1Dokumen6 halamanFordis m5 kb1Indah Kumala SariBelum ada peringkat

- Akuntansi Beban Dan BelanjaDokumen81 halamanAkuntansi Beban Dan BelanjaAnisa KhumairohBelum ada peringkat

- So LowDokumen7 halamanSo LowSeno Adjie SBelum ada peringkat

- KasDokumen29 halamanKasIndra Wahyudi DanialBelum ada peringkat

- Teori Ak Sejarah Fasb Dan IasbDokumen9 halamanTeori Ak Sejarah Fasb Dan Iasbpelita senjaBelum ada peringkat

- RPP Kls XII - BlendedDokumen146 halamanRPP Kls XII - BlendedUliana Nur AnggraeniBelum ada peringkat

- Catatan Jurnal PembalikDokumen4 halamanCatatan Jurnal PembalikAdinda PutriBelum ada peringkat

- Proses Akuntansi BankDokumen16 halamanProses Akuntansi Bankeka lasmiBelum ada peringkat

- Analisa TransaksiDokumen17 halamanAnalisa TransaksiAndi KurniaBelum ada peringkat

- Sistem Akuntansi Keuangan DaerahDokumen5 halamanSistem Akuntansi Keuangan DaerahBeltian HannyBelum ada peringkat

- Makalah Ekonomi Mikro IslamDokumen36 halamanMakalah Ekonomi Mikro IslamImam Satria ArifBelum ada peringkat

- Rekons Iliasi Fiskal Dan Praktik PengisiDokumen17 halamanRekons Iliasi Fiskal Dan Praktik Pengisipuput indah sariBelum ada peringkat

- Kas KecilDokumen8 halamanKas KecilFarida AnggrainiBelum ada peringkat

- Sistem Akuntansi Dan Laporan Keuangan SKPDDokumen39 halamanSistem Akuntansi Dan Laporan Keuangan SKPDRadenmas BandringBelum ada peringkat

- Hasil Observasi Perusahaan Jasa Exo Laundry: He O LLDokumen13 halamanHasil Observasi Perusahaan Jasa Exo Laundry: He O LLRisma HarizaBelum ada peringkat

- Soal MYOBDokumen2 halamanSoal MYOBTRBelum ada peringkat

- Jurnal PenyesuaianDokumen8 halamanJurnal PenyesuaianDwi Haryadi NugrahaBelum ada peringkat

- PiutangDokumen11 halamanPiutangThaliaRaraBelum ada peringkat

- Latihan Akuntansi JasaDokumen7 halamanLatihan Akuntansi JasaianseppBelum ada peringkat

- Sistem AKuntansi Pemerintah PusatDokumen22 halamanSistem AKuntansi Pemerintah PusatNay RheunyBelum ada peringkat

- Soal Uji KompetensiDokumen11 halamanSoal Uji KompetensiSafar AliBelum ada peringkat

- Latihan Soal Akuntansi DasarDokumen26 halamanLatihan Soal Akuntansi DasarFirmansyah HarahapBelum ada peringkat

- Circular Flow DiagramDokumen8 halamanCircular Flow DiagramDewi ClementineBelum ada peringkat

- Akuntansi Perusahaa DagangDokumen10 halamanAkuntansi Perusahaa DagangmintaanakBelum ada peringkat

- Ak Dasar3Dokumen4 halamanAk Dasar3Fatma Istrinya AndipatiBelum ada peringkat

- Sia Chapter 2-3.en - IdDokumen98 halamanSia Chapter 2-3.en - IdpahmiBelum ada peringkat

- Metode Penyusutan Aktiva TetapDokumen5 halamanMetode Penyusutan Aktiva TetapAhmad Dhilli NasrullohBelum ada peringkat

- Piutang DagangDokumen9 halamanPiutang DagangKurnia Ralfian100% (1)

- Tugas Evaluasi Bab 8 - ErsahDokumen9 halamanTugas Evaluasi Bab 8 - ErsahErsah RahmadinataBelum ada peringkat

- PERTEMUAN KE-2. Transaksi Perusahaan DagangDokumen12 halamanPERTEMUAN KE-2. Transaksi Perusahaan DagangFidzah UlfaBelum ada peringkat

- RPP - Ekonomi BisnisDokumen15 halamanRPP - Ekonomi BisnisMeida ElfinaBelum ada peringkat

- Menkeu Latihan Soal 1Dokumen5 halamanMenkeu Latihan Soal 1MithaBelum ada peringkat

- Modal Dan Jenis-Jenis ModalDokumen7 halamanModal Dan Jenis-Jenis ModalBaiq Arum KusumaBelum ada peringkat

- Materi MYOBDokumen14 halamanMateri MYOBRezaDestisariIIIBelum ada peringkat

- Akeu Materi Pemeriksaan Kas KecilDokumen7 halamanAkeu Materi Pemeriksaan Kas KecilAditya adityaBelum ada peringkat

- Tiga Angka Laba AkuntansiDokumen13 halamanTiga Angka Laba Akuntansicahyo_icbBelum ada peringkat

- Analisis Faktor - Faktor Yang Mempengaruhi Minat Masyarakat Dalam Menggunakan Jasa Koperasi Kredit Kubu Gunung Tegaljaya Di Desa PancasariDokumen37 halamanAnalisis Faktor - Faktor Yang Mempengaruhi Minat Masyarakat Dalam Menggunakan Jasa Koperasi Kredit Kubu Gunung Tegaljaya Di Desa Pancasaririska gunawanBelum ada peringkat

- SOAL LATIHAN 1-DikonversiDokumen11 halamanSOAL LATIHAN 1-Dikonversifariza andiniBelum ada peringkat

- Keuangan XIDokumen3 halamanKeuangan XICitra Yudha KrisnaBelum ada peringkat

- Perkembangan Perekonomian GlobalDokumen11 halamanPerkembangan Perekonomian GlobalHikami HamdiBelum ada peringkat

- Tugas Pengantar Akuntansi 2 Bab 8Dokumen8 halamanTugas Pengantar Akuntansi 2 Bab 8Safitri Eka LestariBelum ada peringkat

- Artikel PERAN AKUNTANSIDokumen5 halamanArtikel PERAN AKUNTANSIWiwin Dwi AnggraheniBelum ada peringkat

- Akuntansi Dana DesaDokumen48 halamanAkuntansi Dana Desagaluh23031998Belum ada peringkat

- Apbn ApbdDokumen14 halamanApbn ApbdFauziyah RenadaBelum ada peringkat

- Materi Pembelajaran-APBN Dan APBDDokumen11 halamanMateri Pembelajaran-APBN Dan APBDDwi Ariyanto SutantoBelum ada peringkat

- Bab 6 Apbn Dan ApbdDokumen11 halamanBab 6 Apbn Dan ApbdAlya RohaliBelum ada peringkat

- GPPHDokumen1 halamanGPPHMaria RomeroBelum ada peringkat

- MenyelamDokumen6 halamanMenyelamMaria RomeroBelum ada peringkat

- Journal ReadingDokumen18 halamanJournal ReadingMaria RomeroBelum ada peringkat

- Mastoiditis KronisDokumen23 halamanMastoiditis KronisAjie WitamaBelum ada peringkat

- Tugas SKDI No. 87 Dan 101Dokumen7 halamanTugas SKDI No. 87 Dan 101Maria RomeroBelum ada peringkat

- HRPDokumen10 halamanHRPFebbyola Sendi MoniagaBelum ada peringkat

- Kartu Skor Poedji RochjatiDokumen2 halamanKartu Skor Poedji RochjatiMeilinda SihiteBelum ada peringkat

- PterigiumDokumen9 halamanPterigiummiss.JEJEBelum ada peringkat

- Contoh KataDokumen1 halamanContoh KataMaria RomeroBelum ada peringkat

- 12125479Dokumen71 halaman12125479Maria RomeroBelum ada peringkat

- Chapter IIDokumen10 halamanChapter IIBagus Ayu PurnamasariBelum ada peringkat

- He HRPDokumen13 halamanHe HRPMaria RomeroBelum ada peringkat

- Usaha Yang Dapat Dilakukan Untuk Pencegahan Penyulit Pada Kehamilan Dan Persalinan AdalahDokumen1 halamanUsaha Yang Dapat Dilakukan Untuk Pencegahan Penyulit Pada Kehamilan Dan Persalinan AdalahMaria RomeroBelum ada peringkat

- Lembar KontrolDokumen8 halamanLembar KontrolMaria RomeroBelum ada peringkat

- Daftar Pustaka LapkasDokumen2 halamanDaftar Pustaka LapkasEndriko TorehBelum ada peringkat

- Bab I Lapkas DewicantikDokumen7 halamanBab I Lapkas DewicantikRudianto TariBelum ada peringkat

- Usaha Yang Dapat Dilakukan Untuk Pencegahan Penyulit Pada Kehamilan Dan Persalinan AdalahDokumen1 halamanUsaha Yang Dapat Dilakukan Untuk Pencegahan Penyulit Pada Kehamilan Dan Persalinan AdalahMaria RomeroBelum ada peringkat

- coverHE AKDRDokumen3 halamancoverHE AKDRJefry HinonaungBelum ada peringkat

- TP (Prof - Bambang)Dokumen7 halamanTP (Prof - Bambang)Jovie Revana HarahapBelum ada peringkat

- Journal Neoplasia & Ca ServiksDokumen14 halamanJournal Neoplasia & Ca ServiksMaria RomeroBelum ada peringkat

- Cover Health EduactionDokumen1 halamanCover Health EduactionEndriko TorehBelum ada peringkat

- Asthma PD KehamilanDokumen26 halamanAsthma PD KehamilanMaria RomeroBelum ada peringkat

- Trans - SC LTK SuDokumen9 halamanTrans - SC LTK SuMaria RomeroBelum ada peringkat

- Gastroenteritis Oleh Karena Rota VirusDokumen13 halamanGastroenteritis Oleh Karena Rota VirusAndrea RannyBelum ada peringkat

- KKT - 99 (Arie Mirah)Dokumen18 halamanKKT - 99 (Arie Mirah)Maria RomeroBelum ada peringkat

- Permendagri No 12 Tahun 2007 Profil Desa Lampiran Daftar Isian PDFDokumen23 halamanPermendagri No 12 Tahun 2007 Profil Desa Lampiran Daftar Isian PDFYuddis R. HermanBelum ada peringkat

- Tahap Perkembangan BayiDokumen9 halamanTahap Perkembangan BayiMaria RomeroBelum ada peringkat

- Epidemiologi LingkunganDokumen4 halamanEpidemiologi LingkunganMaria RomeroBelum ada peringkat

- Terdapat Dimanakah PerikopDokumen5 halamanTerdapat Dimanakah PerikopMaria RomeroBelum ada peringkat