Anda mungkin juga menyukai

- Bagi Hasil Pajak Pusat Dan ProvinsiDokumen12 halamanBagi Hasil Pajak Pusat Dan ProvinsiasaBelum ada peringkat

- Proses Penyusunan APBNDokumen9 halamanProses Penyusunan APBNTika YuniarsihBelum ada peringkat

- Paparan PP 12 2019 TTG Pengelolaan Keuangan Daerah - Ira KasubditDokumen41 halamanPaparan PP 12 2019 TTG Pengelolaan Keuangan Daerah - Ira KasubditDhella Safira KusumaningtyasBelum ada peringkat

- Pengelolaan Keuangan Daerah Sesuai PP 12 2019Dokumen107 halamanPengelolaan Keuangan Daerah Sesuai PP 12 2019Mahmun Syarif NasutionBelum ada peringkat

- Pajak HiburanDokumen10 halamanPajak HiburanDetya Putri Julitha100% (1)

- Uts 2020-2 AspDokumen4 halamanUts 2020-2 AspDesi Skma0% (1)

- Materi 3 - Pajak Penghasilan Pasaal 21Dokumen38 halamanMateri 3 - Pajak Penghasilan Pasaal 21Nur FitriBelum ada peringkat

- Paparan PP 12 2019 TTG Pengelolaan Keuangan Daerah UmumDokumen93 halamanPaparan PP 12 2019 TTG Pengelolaan Keuangan Daerah UmumEgi ShenBelum ada peringkat

- Tinjauan Atas Psap Yang Terkait Dengan Akuntansi Aset Tetap Dan InvestasiDokumen28 halamanTinjauan Atas Psap Yang Terkait Dengan Akuntansi Aset Tetap Dan InvestasiV0% (1)

- Akuntansi Pada Badan Layanan UmumDokumen10 halamanAkuntansi Pada Badan Layanan UmumHuzaifah Ahmad NugrohoBelum ada peringkat

- ASP Sistem Perencanaan Dan Penganggaran Pemerintah DaerahDokumen15 halamanASP Sistem Perencanaan Dan Penganggaran Pemerintah DaerahGalang Pramono JatiBelum ada peringkat

- Rekonsiliasi Fiskal Laporan LabaDokumen48 halamanRekonsiliasi Fiskal Laporan LabaTri Oka PutraBelum ada peringkat

- Rekonsiliasi Fiskal Echo EchiDokumen12 halamanRekonsiliasi Fiskal Echo EchiYunni AlBelum ada peringkat

- Apbn Dan Peran PemerintahDokumen11 halamanApbn Dan Peran PemerintahAnastasya Ferdiana SariBelum ada peringkat

- Permendagri 64 THN 2013Dokumen21 halamanPermendagri 64 THN 2013Periyent Liveryent VozzervodBelum ada peringkat

- Kapitalisasi Nilai Aset Tetap Dan Belanja PemeliharaanDokumen2 halamanKapitalisasi Nilai Aset Tetap Dan Belanja PemeliharaanYuning Yunita0% (1)

- 1a.neraca & LRADokumen56 halaman1a.neraca & LRAHERMAWAN SKMBelum ada peringkat

- SAP - Makalah PSAP No.04 - Inggrid C. M. Manu - 5aDokumen24 halamanSAP - Makalah PSAP No.04 - Inggrid C. M. Manu - 5aInggrid ManuBelum ada peringkat

- Regulasi Dan Standar Akuntansi Sektor PublikDokumen8 halamanRegulasi Dan Standar Akuntansi Sektor PublikReins 'Samudera Merah'Belum ada peringkat

- Pajak Bea MateraiDokumen29 halamanPajak Bea MateraimegaBelum ada peringkat

- Proses Penyusunan Dan Penetapan Apbd Serta Struktur ApbdDokumen16 halamanProses Penyusunan Dan Penetapan Apbd Serta Struktur ApbdMuhammad SuryantoBelum ada peringkat

- ASP Materi UASDokumen67 halamanASP Materi UASChristina IndrawatiBelum ada peringkat

- Analisis Dan Manajemen Aset Daerah (Perencanaan Dan Penganggaran)Dokumen20 halamanAnalisis Dan Manajemen Aset Daerah (Perencanaan Dan Penganggaran)Eva Ilifiyah IkhtiariniBelum ada peringkat

- Resume Psap 13 Dan Psap 14Dokumen11 halamanResume Psap 13 Dan Psap 14RIZKABelum ada peringkat

- Siklus Pengelolaan Keuangan DaerahDokumen3 halamanSiklus Pengelolaan Keuangan Daerahaku kamuBelum ada peringkat

- Dana PerimbanganDokumen6 halamanDana PerimbanganMitha Kartika NabilahBelum ada peringkat

- Tugas 2Dokumen2 halamanTugas 2Nurpratiwi Laras AdrianiBelum ada peringkat

- Siklus Akuntansi Dan SAPPDokumen10 halamanSiklus Akuntansi Dan SAPPNur Amin KadirBelum ada peringkat

- LKPP Tahun 2015 AuditedDokumen994 halamanLKPP Tahun 2015 AuditedaurabimaBelum ada peringkat

- Kisi Kisi Uas Akuntansi Sektor PublikDokumen3 halamanKisi Kisi Uas Akuntansi Sektor PublikruaidaBelum ada peringkat

- Latihan Soal PPH Pasal 21Dokumen1 halamanLatihan Soal PPH Pasal 21ifa_hasanBelum ada peringkat

- Kelompok 4 - Pajak Provinsi PBBKB & Pap - MakalahDokumen18 halamanKelompok 4 - Pajak Provinsi PBBKB & Pap - MakalahApri ZdenkBelum ada peringkat

- Makalah Penganggaran Sektor PublikDokumen22 halamanMakalah Penganggaran Sektor PublikTry Puspita SariBelum ada peringkat

- Mekanisme Pinjaman Dan Hibah Luar Negeri (PHLN) Melalui Rekening KhususDokumen37 halamanMekanisme Pinjaman Dan Hibah Luar Negeri (PHLN) Melalui Rekening KhususAhmad Abdul Haq67% (3)

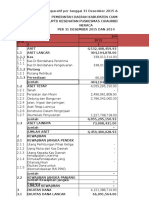

- Kelompok 9 - MKP - Week 12 - Simulasi Penyusunan Lap. Keuangan (PPKD)Dokumen45 halamanKelompok 9 - MKP - Week 12 - Simulasi Penyusunan Lap. Keuangan (PPKD)Lafidan Rizata FebiolaBelum ada peringkat

- Pemeriksaan Atas SPT Tahunan PPH OPDokumen3 halamanPemeriksaan Atas SPT Tahunan PPH OPWatikBelum ada peringkat

- Makalah Ekonomi Apbn FinishDokumen22 halamanMakalah Ekonomi Apbn FinishFarayaBelum ada peringkat

- MAKALAH Perpajakan Pembayaran Dan PelaporanDokumen24 halamanMAKALAH Perpajakan Pembayaran Dan PelaporanZombie ZoroBelum ada peringkat

- Kel 9 - Penyusunan RKA SKPDDokumen30 halamanKel 9 - Penyusunan RKA SKPDRifanaBelum ada peringkat

- ISAK 35 Entitas Berorientasi Nonlaba 21092020Dokumen88 halamanISAK 35 Entitas Berorientasi Nonlaba 21092020NadiaBelum ada peringkat

- Manajemen Belanja DaerahDokumen9 halamanManajemen Belanja Daerahelvira eka putriBelum ada peringkat

- BAB 20 AKT UTK Pensiunan Dan Iuran Pasca Kerja 3Dokumen12 halamanBAB 20 AKT UTK Pensiunan Dan Iuran Pasca Kerja 3fitri normala sariBelum ada peringkat

- Ujian Tengah Semester - Attempt Review - PerpajakanDokumen17 halamanUjian Tengah Semester - Attempt Review - PerpajakanPrima Arya SenaBelum ada peringkat

- Manajemen Pendapatan Daerah Kel.4 TeoriDokumen24 halamanManajemen Pendapatan Daerah Kel.4 TeoriRijalBelum ada peringkat

- Proses Anggaran Berbasis Kinerja Deddi NordiawanDokumen3 halamanProses Anggaran Berbasis Kinerja Deddi NordiawanLili PurnamaBelum ada peringkat

- Kertas Kerja Rekonsiliasi FiskalDokumen2 halamanKertas Kerja Rekonsiliasi Fiskalnugroho agung cahyonoBelum ada peringkat

- Tugas Akuntansi Keuangan Desa (Pengelolaan Dana Desa)Dokumen9 halamanTugas Akuntansi Keuangan Desa (Pengelolaan Dana Desa)sarci liddaBelum ada peringkat

- Makalah Lingkungan Etika Dan Akuntans Kel 2Dokumen20 halamanMakalah Lingkungan Etika Dan Akuntans Kel 2Aas Sajaah100% (1)

- Materi Pengelolaan Keuangan DaerahDokumen68 halamanMateri Pengelolaan Keuangan DaerahRizky HardyBelum ada peringkat

- Akuntansi Pajak Atas Jasa Konstruksi - ErvinaDokumen34 halamanAkuntansi Pajak Atas Jasa Konstruksi - ErvinaViva Metta PurnomoBelum ada peringkat

- Belanja DaerahDokumen3 halamanBelanja DaerahAhmad Juwaini Prasetia Nst75% (4)

- Materi PPL PPH Pasal 21 Update IKPI SemarangDokumen101 halamanMateri PPL PPH Pasal 21 Update IKPI SemarangSemar SentotBelum ada peringkat

- Makalah PPN Dan PPN BMDokumen29 halamanMakalah PPN Dan PPN BMFaighiezz ALue CHiepzBelum ada peringkat

- 3 Jenis Tarif PPH BadanDokumen3 halaman3 Jenis Tarif PPH BadanOviBelum ada peringkat

- Makalah Kelompok 5 Akuntansi Sektor Publik-1Dokumen23 halamanMakalah Kelompok 5 Akuntansi Sektor Publik-1Siska venza100% (1)

- Struktur APBDDokumen17 halamanStruktur APBDabcdBelum ada peringkat

- Pengelolaan Keuangan DaerahDokumen79 halamanPengelolaan Keuangan DaerahJoni KhaidirBelum ada peringkat

- Penganggaran Sektor Publik - PPSXDokumen31 halamanPenganggaran Sektor Publik - PPSXdila.anjelikaBelum ada peringkat

- Bab 6 Apbn Dan ApbdDokumen11 halamanBab 6 Apbn Dan ApbdAlya RohaliBelum ada peringkat

- Apbn ApbdDokumen14 halamanApbn ApbdFauziyah RenadaBelum ada peringkat

- Tutorial Uji EksperimenDokumen4 halamanTutorial Uji EksperimenDwi Ariyanto SutantoBelum ada peringkat

- PerpajakanDokumen11 halamanPerpajakanDwi Ariyanto SutantoBelum ada peringkat

- Contoh Proposal Beasiswa s2 LengkapDokumen17 halamanContoh Proposal Beasiswa s2 LengkapEdwin Harsiga67% (6)

- SMK TI Garuda NusantaraDokumen3 halamanSMK TI Garuda NusantaraDwi Ariyanto SutantoBelum ada peringkat

- SILABUS Pengantar AkuntansiDokumen14 halamanSILABUS Pengantar AkuntansiDwi Ariyanto SutantoBelum ada peringkat

- Tittle 3Dokumen26 halamanTittle 3Dwi Ariyanto SutantoBelum ada peringkat

- Menkeu LeasingDokumen15 halamanMenkeu LeasingDwi Ariyanto SutantoBelum ada peringkat

- Tutorial Uji EksperimenDokumen4 halamanTutorial Uji EksperimenDwi Ariyanto SutantoBelum ada peringkat

- SMK TI Garuda NusantaraDokumen3 halamanSMK TI Garuda NusantaraDwi Ariyanto SutantoBelum ada peringkat

- AkreditasiDokumen3 halamanAkreditasiDwi Ariyanto SutantoBelum ada peringkat

- Contoh Proposal Beasiswa s2 LengkapDokumen17 halamanContoh Proposal Beasiswa s2 LengkapEdwin Harsiga67% (6)

- Bab IvDokumen36 halamanBab IvDwi Ariyanto SutantoBelum ada peringkat

- Sarana Berfikir IlmiahDokumen13 halamanSarana Berfikir IlmiahDwi Ariyanto SutantoBelum ada peringkat

- Manajemen Strategik P1 Prof AzharDokumen5 halamanManajemen Strategik P1 Prof AzharDwi Ariyanto SutantoBelum ada peringkat

- Analisa Rasio KeuanganDokumen15 halamanAnalisa Rasio Keuanganmuhammad fikriBelum ada peringkat

- SimdaDokumen8 halamanSimdaWiryo Ayah AbilBelum ada peringkat

- RPP BUMN BUMS KoperasiDokumen27 halamanRPP BUMN BUMS KoperasiDwi Ariyanto SutantoBelum ada peringkat

- RPP SMA KurtilasDokumen13 halamanRPP SMA KurtilasDwi Ariyanto SutantoBelum ada peringkat

- SejarahDokumen5 halamanSejarahDwi Ariyanto SutantoBelum ada peringkat

- Angket Untuk RespondenDokumen2 halamanAngket Untuk RespondenDwi Ariyanto SutantoBelum ada peringkat

- RPP Jurnal Umum SMADokumen8 halamanRPP Jurnal Umum SMADwi Ariyanto SutantoBelum ada peringkat

- RPP-KD3 EkonomiDokumen37 halamanRPP-KD3 EkonomiDwi Ariyanto SutantoBelum ada peringkat

- Dampak Positif MEADokumen8 halamanDampak Positif MEADwi Ariyanto SutantoBelum ada peringkat

- Presentasi VideoDokumen3 halamanPresentasi VideoDwi Ariyanto SutantoBelum ada peringkat

- Manajemen OperasiDokumen13 halamanManajemen OperasiDwi Ariyanto SutantoBelum ada peringkat

- Anggaran PerusahaanDokumen51 halamanAnggaran PerusahaanDwi Ariyanto SutantoBelum ada peringkat

- PerkantoranDokumen9 halamanPerkantoranDwi Ariyanto SutantoBelum ada peringkat

- Cost AccountingDokumen2 halamanCost AccountingDwi Ariyanto SutantoBelum ada peringkat

- Daftar PustakaDokumen3 halamanDaftar PustakaDwi Ariyanto SutantoBelum ada peringkat

- Mixed Method ResarchDokumen16 halamanMixed Method ResarchDwi Ariyanto SutantoBelum ada peringkat